本文基于构建的投资者关注指数来分析其与人民币汇率间的联系,指出投资者关注是影响人民币汇率价格波动的重要因素,并建议对此进行关注,以便更好实现风险规避、收益最大化。

投资者关注及指数构建

投资者关注是近年来行为金融学领域的重要研究对象,它是指投资者受特定事件影响而产生的对资产价格偏离其基本面的过度反应,这一过度反应可能表现为正向的激励也可能表现为负向的阻碍。

具体地,其作用于资产价格的机制是:在信息大爆炸的时代里,投资者的注意力已经逐渐演变成了稀缺的经济资源,而拥有有限注意力的投资者则需要在时间和资产组成的维度中合理优化分配这一稀缺资源。于是,投资者将注意力分配至某项资产中去,便意味着他开始追逐该项资产的价值信息,相应地付出了经济成本,也必然要索取对应的经济收益。因此,该项资产的价格便会受到投资者关注的驱动。

于是,笔者不禁猜想人民币汇率价格的波动也可能受到了投资者关注的驱动,而要研究这一议题,投资者关注指数的构建便成为题中之义。

笔者借助国际主流搜索引擎(谷歌搜索)中储备的搜索数据来搭建本文的投资者关注指数,之所以采用这种方式来表示投资者关注,是因为相比被动输入,投资者主动搜索所获取的信息质量显然要更胜一筹,而且也更易于追踪和把握。相关信息搜索量的程度直接反映出投资者关注的强弱,而投资者在主动搜索获取信息的基础上制定的行动策略比起盲目或者无规律的投资行为显然更引人关注,也更值得深入探究。

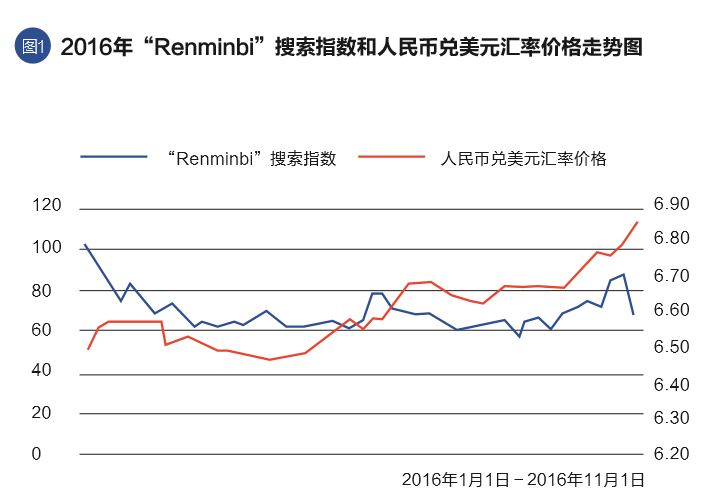

图1展示的是“Renminbi(人民币)”搜索指数与人民币汇率价格的走势图,其中“Renminbi”搜索指数数据来源于谷歌搜索中的谷歌趋势(Google Trends),透过图1,可以发现针对人民币的网络搜索,即针对人民币的投资者关注与人民币汇率价格保持着较为明显的相关性。尽管两者在部分时点存在着差异,但整体趋势几乎一致。因此,基于搜索引擎获取的投资者关注数据,可以为分析人民币汇率价格波动提供有益的探索。

鉴于不同人群的搜索习惯并非完全一致,表现在对同一事件的关注可能会使用不同的搜索词语在互联网上进行搜索访问。因此,笔者尝试从不同层面构建投资者关注指数,并且每一个层面的投资者关注指数也囊括了多个词语,以便使构建的指数能够涵盖更全面的信息,从而真实反映市场中的投资者关注。此外,某些搜索词语由于自身语义的多重属性使得针对它的搜索不能准确代表投资者对具体事件的关注,进而导致投资者关注指数数据质量的下降,因此,有必要事先做好相应的甄别和筛选。

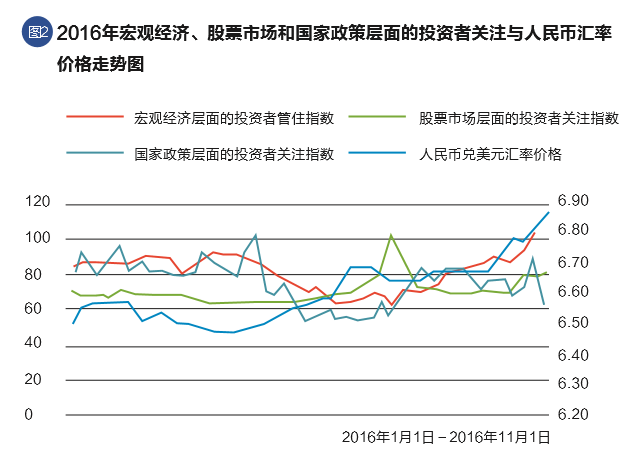

具体地,针对人民币汇率价格这一市场指标,从理论出发并创建了三种投资者关注指数,分别包括宏观经济、股票市场和国家政策三个不同层面的投资者关注。

透过图2,可以看到这三个不同层面的投资者关注指数,此外,还可以看到不同层面的投资者关注指数与人民币汇率价格存在着较为明显的相关关系,这种相关性的存在是分析投资者关注和人民币汇率价格间关系的基本前提。

投资者关注对人民币汇率价格的影响

影响人民币汇率价格的因素历来备受关注。从投资者关注的角度出发,其作用于人民币汇率价格波动的机制,主要有以下几点:

第一,无论是源自宏观经济层面,还是股票市场或国家政策层面的投资者关注均是导致人民币汇率价格波动的重要原因,而人民币汇率价格波动则未必会引起投资者关注的改变,也就是说以往的价格波动不一定导致投资者关注变化进而影响到未来的汇率价格。即投资者关注对人民币汇率价格的作用仅存在着单向传导机制,并且这种机制一般是正向的影响,表现为投资者关注的增加能够促使人民币汇率价格的攀升。

此外,上述机制还存在着明显的时滞效应和持续效应,投资者关注对人民币汇率价格的影响不一定会立即显现出来,但会随着时间的延续而逐渐累积,进而在后期的某段时间内(通常为信息公布后的2个-5个交易日内)集中爆发,推动人民币汇率价格走势的改变,并且会持续一段时间(通常在一个星期内)才能完全消退。最后,相较于其他两个层面,源自宏观经济层面的投资者关注对人民币汇率价格的作用显得更为重要,这也为后续观察投资者关注提供了有益的借鉴。

第二,投资者关注对人民币汇率价格的作用存在非对称效应,即人民币处于单边贬值通道时,无论何种层面的投资者关注对当期人民币汇率的正向影响程度都将得以增强。显然,该结论指出了投资者对于人民币汇率价格负向变动的关注要超过对其正向变动的关注,这可能是因为持续的负向变动容易导致投资者利益受损,在此基础上就更加易于放大市场的恐慌心理情绪,促使投资者对人民币汇率价格的持续贬值预期增强,进而诱发人民币汇率价格的非理性移动。

基于此,笔者认为,在当前人民币兑美元持续贬值的情形下,投资者的有限注意力很容易被吸引到该项资产价格变动中来。投资者关注的效应也必将随着人民币的持续贬值而不断放大,如果货币当局没有采取新的干预行动来调节市场中的投资者关注,预期未来人民币兑美元汇率价格仍将继续上行。

第三,投资者关注作用于人民币汇率价格主要体现在基于信息预期的投资行为层面,而非依赖真实经济变量的传导效应。相反,真实经济变量的发生不仅不能提升投资者关注对人民币汇率价格的作用,反而还会削弱这种效应。特别是在利率市场出现波动和金融市场恐慌情绪蔓延的前提下,上述的反向综合效应会更加突出。因此,投资者关注和真实经济变量作用于人民币汇率价格机制不是保持一致的,两者的影响会彼此相互抵消。一般而言,投资者关注作用于人民币汇率价格的时间和真实经济变量的作用时间是存在明显差异的。就监管当局而言,如果依赖真实经济变量来调整人民币汇率价格,可能会起到适得其反的作用;就投资者而言,如果依赖真实经济变量来调整人民币交易策略,则可能会承受不必要的投资损失。

政策建议:需要合理引导投资者关注

综上所述,投资者关注确实是影响人民币汇率价格波动的重要因素,然而在以往的研究和实践中并没有对此施以足够的重视。事实上,该结论可以提供如下启示:

第一,监管部门需要合理引导、调节和管理投资者关注,如对于宏观经济信息、金融市场信息甚至不确定性信息等都应予以及时披露、沟通和解读,以便给投资者营造良好的信息环境,防止市场因为错误的信息导向而形成对人民币汇率的过度操作,进而引发对汇率体系和实体经济运行安全性的担忧。

第二,“8·11”汇改后,人民币兑美元汇率中间价定价机制朝着市场化更进一步,但中央银行对汇率市场的适度干预仍显得很有必要。伴随着美联储加息的正式落地,人民币兑美元的波动下行趋势愈发明显。尽管人民币兑其他货币还存在着波动上行的特征,但这仍然无法阻止市场对人民币贬值预期的增强,也就是说投资者的心理因素在人民币汇率价格形成中占有较大的空间。因此,当前的市场行情并非是完全理性的,而为了确保人民币汇率的稳定以及汇率体系的安全,中央银行有必要进行适度的干预管理。此举未必能彻底扭转市场预期,但对于改善投资者关注对人民币汇率价格波动的影响将是十分有益的。

第三,从投资者关注的角度而言,中央银行对外汇市场的干预要考虑提前介入、主动调整,不宜坐等时机错过。如果选择后市调整,彼时的投资者关注则很容易被新的政策信息所牵引,不仅政策目标可能难以达成,甚至还会出现与政策初衷相背离的局面。当前,市场对人民币汇率波动甚至下跌存在较大的恐慌情绪,中央银行应予以及时干预,争取扭转投资者关注对人民币汇率波动的加剧作用,防止人民币汇率价格朝着更加不利的局面迈进,以便促进人民币汇率价格市场机制的深入和完善。

第四,追逐风险规避下收益最大化的投资者,理应增强对投资者关注的重视程度,特别是要建立起对不确定性信息冲击下投资者关注的追踪与把握,例如英国脱欧、美国大选等重要时间节点中的投资者关注的动态演变。实际操作层面,则应在把握投资者关注变化的前提下,通过将投资者关注纳入汇率价格决策体系来适时完善交易策略,防止因自身的疏忽而被迫承担相应的投资损失。

(尹力博为中央财经大学金融学院副教授,吴优为北京航空航天大学经济管理学院博士研究生。本文编辑/丁开艳)