在资本市场上,做空者一直是神秘而且有争议的。本文从美国经验入手为做空者画像,同时分析了市场在不同状态下做空者的行为与监管采取的措施,并将分析拓展至38个市场,发现温和监管更能发挥做空机制价格发现的效用。

在资本市场上,永远不缺做空者的身影。做空是市场运行的重要部分,也经常成为股灾的替罪羊。1991年诺贝尔经济学奖得主莫顿·米勒研究认为做空有一个重要的贡献,那就是抑制价格里的泡沫。因为市场过度乐观的时候股价就会一直往上走,导致泡沫的产生,而做空者是悲观的投资者,会在股价上升到一定阶段的时候抑制泡沫的产生。另一位诺奖得主彼得·戴尔蒙德也曾表示,做空者另一个重要作用是发现正确的价格。做空本身是一件又贵又有风险的事情,因为做空者需要借股票,并为此付出利息,且借出股票的人也可以随时将股票召回,因此只有有知识有头脑的人才会去做空,而做空的交易帮助市场发现正确的价格。从监管层来讲,在市场好的时候,监管层注重让做空的人发挥其正面作用,而市场不好的时候,监管的重心则变为抑制做空的负面作用。

过去十几年里,做空占交易的总份额大幅上升。从纽约证券交易所来看,在2000年之前做空占市场交易的比重少于10%,2003年占比上升为20%,2008年达到40%左右。根据统计,做空者中约2%为个人做空者,60%约为机构做空者。不同类别的做空者的信息来源不同,因此对于市场价格预期的准确率也不一样。通过对做空者的分析发现,做空者可以根据自身掌握的信息来预测未来市场价格的变化,或者说,做空者的交易本身就很有信息含量。研究发现,做空者也善于预计财报里的业绩或者其他重要指标,而且能够预期分析师的买卖推荐,做空者善于处理公共数据且其预测大部分是从公共数据的处理分析中得出,而买通公司内部的人少之又少。因此,做空者是一群“有知识、爱学习的人”。

如果将做空者掌握的信息做以统计可看出,机构投资者最能预测的是分析师买卖推荐(REC),而盈利预期(EA)和分析师买卖推荐(REC)对个人做空者几乎同等重要。

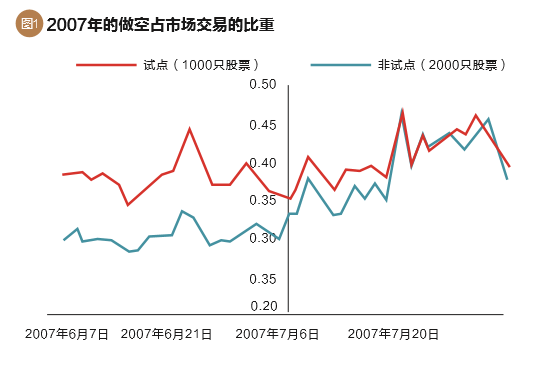

面对做空者的价格发现效用,监管机构亦乐意减少对做空的管制,让做空者发挥其正面效应。从1929年的经济大衰退时期开始,美国开始实施提价交易规则(Uptick rule)。此项规则要求必须在市场价格上升的前提下才能做空,也就是相对提高了做空的门槛,抑制了连续做空的速度。2005—2007年之中,美国证券交易委员会(SEC)分两步取消了这个机制,目的是鼓励做空发挥他们的正面作用。2005年,SEC从RUSSELL 3000只股票里随机选择了1000只股票,取消了他们的提价交易规则(图1红线做空交易量占比),2007年又取消了剩下2/3 股票的提价交易规则(图1蓝线做空交易量占比)。此后,做空占市场交易的比重明显上升。而且,随着做空的门槛越来越低,做空者在面对市场疲软的时候,开始没有了耐心,觉得不好马上就跑,反而增加了市场的不确定性。

2008年金融危机动荡之中,SEC分两步实施了对做空者的管制。2008年7月21日SEC对19家金融股实施30天的紧急“禁空令”(naked short ban),要求其必须借到实际的股票才能做空。9月雷曼兄弟申请破产之际再次对797只金融股实施20天的紧急“禁空令”,禁止对金融股做空。至10月10日“禁空令”解除的这十几天之中,做空占市场交易的比重急剧下降,市场流动性的大大降低,市场交易成本同时大幅提升。

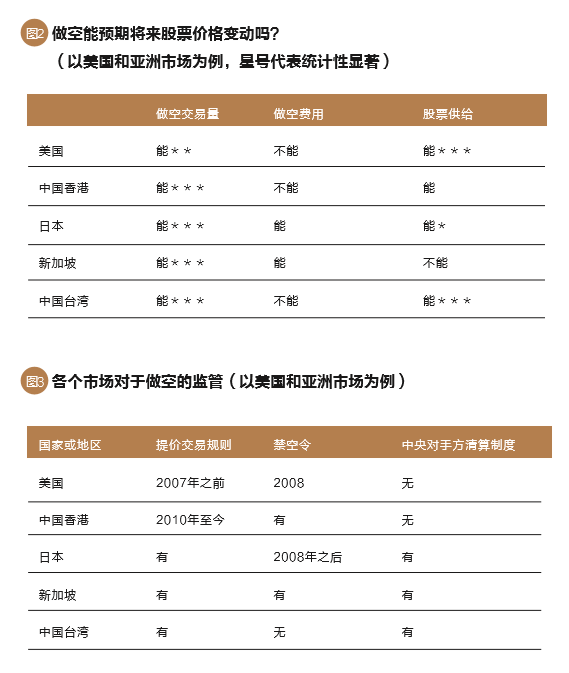

美国的做空机制和监管提供的经验和教学能用在别的市场吗?做空者在别的市场也能预测价格变化吗?不同的监管机制又起到了什么样的作用?我们收集了包括美国的38个市场的做空者2006—2015年末的做空交易量、做空费用和股票供给三类数据进行研究,发现在大部分情况下做空是能够预计未来市场变动的,做空对市场有一定的健康的补充的作用。目前中国资本市场做空的数据较短,不在这38个市场内。

这38个国家或地区市场发展程度很不一样,而且对于做空的监管规定也差别显著。多数市场监管者都采取过提价交易规则和“禁空令”,日本、新加坡和中国台湾还有中央对手方清算制度(CCP),通过统一的提供交易的平台来实现市场管理。

总体而言,在绝大部分市场上,做空者能够正确预测将来股票的变动,市场需要做空者。但是同时监管也需要进行智慧监管,防范和遏制做空对市场产生的消极负面影响。从38个市场对做空监管的分析来看,监管可分为温和监管和严厉监管,通常温和监管可以促进做空者在市场上起到积极作用,驱逐赶热闹的做空者而留下有信息的做空者,温和监管是比较有效的。而严厉监管是在市场处于特别波动期间不得已而为之的,如熔断机制等像拔电源的做法,只能在特殊情况下使用,因为严厉监管显著提升交易成本,需要谨慎使用。另外,一个国家的发展程度和资本市场监管的有效性也是紧密关联的,当一个国家开放程度、一个国家的GDP的增长程度,对投资者的保护程度越好的时候,监管就会越有效。

(张晓燕为清华大学国家金融研究院副院长。本文编辑/王蕾)