未来中国经济是继续下行还是企稳回升,市场上存在不同的声音。本文从经济周期视角透视当下中国经济,指出经济运行已经出现了一些回暖迹象。但是,经济实现回升并不能一帆风顺,可能会存在反复。

笔者通过考察中国宏观经济周期波动的经验,2016年8月以来,经济出现回暖迹象增加了触底企稳的证据。当然,未来本文判断还将经受两大考验:一是中国经济不可避免地受全球经济形势影响,而美、欧、日以及新兴经济体的经济复苏之路并不平坦;二是新一轮房地产调控实施,将直接影响占固定资产投资五分之一的房地产投资,也将影响相关产业和消费的增长,可能拖累中国经济回升。

当前中国经济是否见底?

关于当前中国经济是否见底,市场给予了广泛关注,但各方观点并不一致。概括起来,主要有三种观点:一是中国经济已经见底;二是中国经济尚未见底;三是中国经济即将见底。

对于同一个宏观经济问题,为什么不同专家的判断差别如此之大?一方面,这是因为当前中国经济仍面临下行压力,未来走势存在很大的不确定性,市场难以形成一致性预期;另一方面,是因为不同观点和结论是基于不同的数据、方法、视角得出的,也会受到各个专家对于宏观经济和市场形势主观判断的影响。这在一定程度上也说明当前把握宏观经济政策走向的难度,进一步增大判断经济走势的难度。

除了关注中国经济何时见底,国内外市场还非常关心中国经济何时或能否实现回升。这两个问题既紧密联系,又有所区别。因为经济在见底之后,可能立即回升,呈现V形走势,比如2008年国际金融危机爆发后,中国经济2009年见底之后,2010年就快速实现复苏;也可能在底部徘徊,总体上呈现L形走势,而L形走势持续多久,之后实现回升还是继续下行都需要进一步的分析判断。

当前经济形势与以往典型周期之间的比较

根据古典经济周期理论,一个完整的经济周期包括复苏、繁荣、衰退、萧条等不同阶段。但是,近40年中国经济持续较快增长,没有出现经典意义上的衰退和萧条,经历的是增长型周期。按照“波峰—波峰”法划分,1978年—2010年中国经济经历了5个经济周期,平均期限6.4年。其中,波谷分别出现在1981年、1986年、1990年、1999年、2009年;1993年—2007年周期时间最长,下行期:1993年—1999年,上行期:2000年—2007年。2011年以来的新一轮下行期,到目前已经持续了6年。

从经济下行期的时间长度看,近几年宏观经济运行与1993年-1999年有相近之处。但是,仔细考察两个阶段所处的经济环境、条件、政策等,可以发现存在五个方面的重要差异:

一是经济市场化程度不同。1993年-1999年,资源型商品价格、利率、汇率等依然受到管制,公有经济在国民经济中的比重较高,国有企业在全社会固定资产投资中占比达到55%左右。而近几年,我国一大批商品和服务价格已经放开,2011年-2015年国有企业在全社会固定资产投资中占比仅25%左右。

二是经济减速发生的背景不同。1993年-1999年经济下行之前,我国经济发生了较为严重的投资和经济过热,1992年、1993年城镇固定资产投资增速分别达到49.8%和69.5%,狭义货币(M1)、广义货币(M2)增速都超过30%。2011年以来的经济减速之前,我国主要为了应对危机,出台了四万亿投资的刺激政策,虽然2009年、2010年投资增速都在25%以上,但经济过热程度不像1993年前后那么严重。

三是宏观经济政策的动因和力度不同。为了应对经济过热和通货膨胀,1993年以后政府主动进行宏观调控,推动经济实现软着陆。也就是说,经济下行包含政府主动调控的因素。而2011年以来,宏观经济政策没有延续2009年-2010年期间应对危机的大规模刺激政策,并且面对经济下行,政府明确提出“不搞强刺激”。

四是与经济金融危机的关系不同。1993-1999年这一阶段后期,亚洲金融危机爆发延长和加重了经济下行趋势。而近几年的经济下行则发生在2008年国际金融危机和2010年欧洲债务危机之后,外部危机冲击首先引致了大规模刺激政策,同时削弱了外部需求,再加上刺激政策退出之后的后遗症,导致了我国经济不断下行。

五是潜在经济增长率的变化不同。尽管1993年—1999年经济持续下行,但当时及之后若干年我国潜在增长率并未发生根本变化。1993年—1999年经济下行期国内生产总值(GDP)年均增长10.4%,而2000年—2007年经济上行期GDP年均增长10.5%,意味着这一时期我国潜在增长率在10%左右。而近几年我国经济持续下行,同时潜在增长率明显下降。2011年—2016年GDP年均增长7.7%左右,比1993年—2007年之间下降近2.8个百分点。

尽管当前经济下行与以往的典型周期存在上述不同,但在判断经济何时见底回升时,把握基础性的经济规律还是能够起到一定的参考作用。第一,经济主体会对价格变动做出反应;第二,经济主体会对盈利变动做出反应;第三,库存变动反映经济形势变动;第四,投资和消费是经济走势的同步指标;第五,实际利率影响投资和消费;第六,逆周期的宏观经济政策主要是平抑波动,而不是根本地逆转经济周期。

从经验看中国经济见底的特征性事实

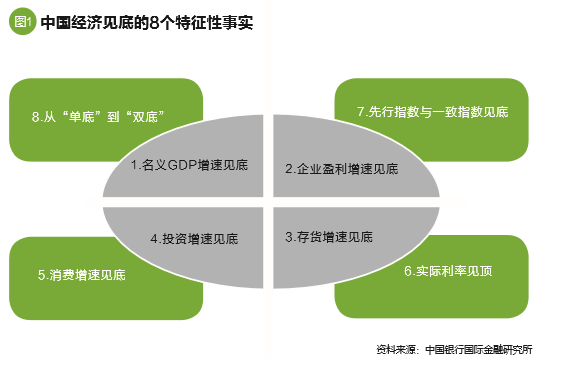

通过考察改革开放以来中国经济周期波动经验,特别是经济波谷前后主要经济指标的变动规律,结合宏观经济相关理论,可归纳出经济见底的八个特征性事实,如图1所示:

第一,名义GDP增速见底。当经济增长放慢时,总需求不足将压低一般物价涨幅,名义GDP增速会随之降低。1981年、1986年、1990年、1999年、2009年,名义GDP增速分别为7.6%、14.0%、9.9%、6.3%和9.3%,均创造了阶段性底部。2015年,中国名义GDP同比增长6.4%,创下2000年以来新低。2016年前三季度,名义GDP同比增长7.8%,增速已经显著回升。据此判断,2015年名义GDP增速为阶段性底部。

第二,企业盈利增速见底。当企业盈利变差时,投资动力不足,消费缺乏支撑,经济会下行;当企业盈利变好时,投资意愿提高,消费信心增强,经济随之好转。从收入法GDP和工业企业利润数据看,1998年、2008年均为营业盈余增速的阶段性底部,而经济在一年后见底。2015年,规模以上工业企业利润总额同比减少2.3%;2016年前9个月,工业企业利润总额同比增长8.4%,增速大幅回升。从上市公司数据看,2016年前三季度,非金融上市公司利润总额增长显著加快,从2015年的下降8.7%转为2016年前三季度增长16.9%。据此判断,企业盈利增速已于2015年见底。

第三,存货增速见底。基钦周期理论认为,厂商根据经济运行和市场形势,对存货进行调整,进而影响生产,形成2年-4年的短周期。1986年、2009年资本形成总额中的存货变动分别减少8%和41%,增速均为阶段性底部。从工业产成品库存增速看,1999年、2009年均为阶段性底部。2015年,工业企业产成品存货同比增长3.3%,即企业存货增速有所放缓;2016年前9个月,同比减少0.8%,连续6个月负增长,表明企业正在去库存。但中国制造业采购经理指数(PMI)产成品库存低于50的荣枯线,也就是仍然继续减少,但降幅有缩小趋势。综合判断,2016年产成品存货增速见底概率较大。

第四,投资增速见底。有经济周期就有经济波动,而大量理论和实证研究表明,经济周期波动最主要的来源是固定资产投资。同时,投资作为总需求的组成部分,其涨落与经济周期紧密联动。1981年、1986年和1990年,资本形成总额实际同比增速均为阶段性底部;1999年固定资产投资名义增速为阶段性底部,而2009年其增速较高主要是政府刺激的结果。2015年,固定资产投资同比增长10%,创下2000年以来新低;2016年前10个月同比增长8.3%,连续两个月回升。考虑到企业盈利增速加快,投资意愿有望提升,同时政府增加“补短板”投资、一批重大项目开工、政府和社会资本合作(PPP)项目加快落地,未来投资增速有望加快,估计2016年见底可能性较大。

第五,消费名义增速见底,同时对GDP增长的贡献率达到阶段性高点。实证研究表明,相比投资而言,消费是总需求中波动较小的部分,但其增速也会随经济周期变动,特别是包含了物价变动的名义增速。1986年、1990年、1999年和2009年,社会消费品零售总额名义增速见底;1981年、1990年、1999年和2009年,最终消费对GDP增长的贡献率分别达到89.4%、91.7%、88.1%和56.1%,均为阶段性高点。2015年,社会消费品零售总额名义增速为10.7%;2016年前10个月,名义增速为10.3%,比前5个月回升0.1个百分点。近期,消费者信心指数明显回升,且处于近几年高位,意味着消费意愿有所增强,消费增速有望企稳回升。从消费对经济增长的贡献率看,2015年为66.4%,为2001年以来最高;2016年前三季度消费贡献率为71%,比上年同期进一步上升11.6个百分点。由于投资增速见底后将逐步回升,其对经济增长的贡献率将上升,未来消费贡献率可能下降,估计2016年消费贡献率将达到阶段性高点。

第六,实际利率见顶。理论上,扣除价格因素的实际利率的变动,既能影响投资,也能影响消费,最终对产出造成冲击。1990年和2009年,一年期贷款实际利率:名义利率减去居民消费价格指数(CPI)或工业生产者出厂价格指数(PPI)均为阶段性顶部;而1998年一年期实际利率为8.3%,而经济在一年之后见底。近几年,CPI保持在较低水平,PPI长期为负,CPI和PPI有所分化。不论是贷款、国债还是企业债的实际利率数据均表明,经CPI调整的实际利率已于2014年见顶,而经PPI调整的实际利率已于2015年见顶。

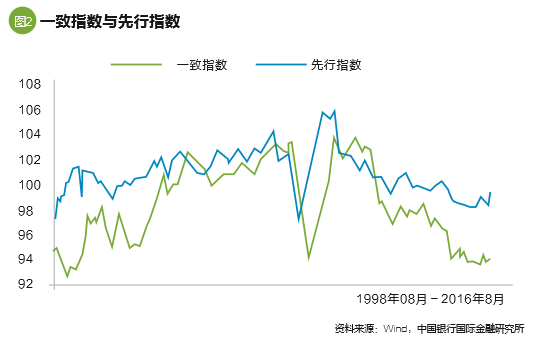

第七,先行指数与一致指数见底。在对大量经济指标进行统计分析的基础上,国家统计局构建了先行指数和一致指数,指数对经济走势具有一定指向性意义。1999年、2009年,一致指数均达到阶段性底部,而在前一年即1998年和2008年,先行指数均为阶段性底部。2015年,国家统计局公布的中国经济先行指数和一致指数平均值分别为98.52、94.28;2016年前8个月,先行指数、一致指数平均值分别为98.75、94.13。也就是说,2016年先行指数已经比2015年有所上升,而2016年一致指数还在继续下降,但综合对工业、投资、消费等的分析,估计一致指数在2016年见底的可能性较大。

第八,从“单底”到“双底”。经济增速从下降到回升,可能仅用一年时间就实现了V形反转,比如,1981年和1986年经济波谷出现之后,经济在1982年和1987年就快速回升。但自上世纪80年代末以来,经济周期波谷表现出新形态,即有2年时间经济增速都比较低,可近似看作“双底”。比如,1989年与1990年、2008年与2009年,以及1998年与1999年。在宏观政策不搞“强刺激”的情况下,经济运行短期内不可能实现V形反转,而在经济见底特征逐步显现、经济下行遭遇“阻力位”的情况下,再度大幅下行可能性同样较小。由于未来经济大幅下行或强力回升的可能性均较小,本轮经济周期将大概率出现“双底”,而2016年将为“双底”之一。

综上所述,除了名义GDP增速之外,其他特征性事实总体上表明,中国经济会在2016年见底。但是,基于1993—1999年经济下行、见底的走势,经济实现回升并不能一帆风顺,可能会存在反复。比如,2000年GDP增速达到8.5%之后,2001年却再度下降到8.3%。如果受其他不利因素(如全球经济进一步减速)冲击,未来两年中国经济即便能够实现回升,也不排除再度回落的可能性。

回暖迹象出现

经济理论的长处在于解释,而不在于预测。约翰·梅纳德·凯恩斯曾调侃道,在过去的5次经济危机中,经济学家预测到了15次。由于宏观经济运行充满不确定性和复杂性,特别是当前中国经济正在经历深度调整,预测经济何时见底回升的难度很大。这也是社会上对此问题争论很大的重要原因。

第一,从来没有哪个经济体经济增速一直下行,也从来没有哪个经济体完全摆脱了经济周期波动,中国经济不会成为例外。上世纪70年代的日本和90年代的韩国,在告别经济持续高速增长阶段时,GDP增速也没有持续跌落,而是仍然存在涨跌波动。2011年以来,中国经济增速已经连续六年降低,但这不会成为常态,经济增速回升迟早会到来。中国经济运行呈L型走势,并不意味着没有波动,2016年一、二、三季度GDP当季同比增长率均为6.7%,表现出了极少见的高度稳定。这恰恰是经济正在筑底的重要迹象,表明经济处于积聚新能量、新动力,进而再度启动提速的蓄势阶段。

第二,经济周期波动摆脱不了经济规律制约,从中国经济以往经验中总结的特征性事实,对于研判未来经济走势具有参考价值。经济周期波动特征会随着人口、资本、资源、技术等资源禀赋条件的变化而变化,也受宏观经济政策的较大影响。本文通过考察中国宏观经济运行经验,归纳了一些经济周期波动的特征性事实,即当中国经济见底时,名义GDP增速见底;存货增速见底;(前一年)企业盈利增速见底;投资增速见底;消费名义增速见底,同时对GDP增长的贡献率达到阶段性高点;实际利率见顶;先行指数与一致指数见底;存在“单底”或“双底”。

第三,对照经济周期波动特征性事实所做的分析表明,当前中国经济已经基本处于底部。2016年是中国宏观经济运行的关键年份,很可能成为最近这一轮经济周期的底部,因为2016年大致符合大部分经济见底的特征。特别是三、四季度,中国经济已经出现了一些回暖迹象,增加了经济正在触底的证据。更进一步的分析和模拟表明,中国经济在见底之后,未来1-2年内有望实现回升。但是,未来这一判断还要经受两大考验:一是中国经济已经深度融入全球化,不可避免会受国际经济金融形势的影响,特别是美联储加息动向仍将持续扰动全球市场,不排除引发部分经济体金融动荡的可能性;二是国内20个左右的一、二线城市强力启动新一轮房地产调控,将沿着房地产供求—房地产价格—房地产开发投资—相关产业投资这一链条,影响经济回升前景。

第四,中国经济见底甚至迎来回升,对于实现“十三五”规划目标具有重大意义。按照2016年中国GDP增长6.7%测算,要实现2020年GDP比2010年翻一番的目标,要求未来4年(2017—2020年)GDP年均增长6.43%。在相对不利的情景下,全球经济增速再度下滑、房地产深度调整,将拖累国内经济增长,GDP增速可能不仅没有回升,反而进一步降到6.6%甚至6.5%,但依然不会对实现GDP“翻番”目标产生根本性的影响。在相对有利的情景下,受益于高技术产业、装备制造业、服务业等增长新动力的支持,中国经济将如本文预期地逐步实现回升,继续保持中高速增长,不仅助力中国跨越“中等收入陷阱”,也将推动全球经济加快增长。

(高玉伟为中国银行国际金融研究所研究员。本文编辑/丁开艳)