本文介绍了笔者与俄亥俄州立大学侯恪惟教授、辛辛那提大学薛辰教授共同研究开发的q-因子模型。在该模型中,一只股票的预期风险溢价由四个因子决定:市场因子、市值因子、投资因子和盈利因子。论文正式发表后,q-因子模型已迅速成为金融界实证资产定价中的主导模型之一。展望未来,q-因子模型将拓展到全球金融市场中,比如中国A股市场。

资产定价模型概述

现代金融学分两大块,公司金融和资产定价。公司金融研究的主要问题是公司最优实体投资与融资,资产定价研究的问题则是最优证券组合和股票预期收益率的决定因素。现代金融学诞生于20世纪50年代初期。从60年代到80年代后期,主导资产定价模型是Sharpe和Lintner推导的资本资产定价模型(The Capital Asset Pricing Model, CAPM)。Sharpe是1990年诺贝尔经济学奖获得者之一,而CAPM是他获奖的主要贡献。从90年代初期到最近,主导模型是Fama-French的三因子模型。Fama是2013年诺奖获得者之一,而三因子模型则被评选委员会肯定为金融学过去25年最重大的成就之一。Carhart把动量因子加入Fama-French三因子模型而得出Carhart四因子模型。该模型是近20年来运用最多的实证资产定价模型。在我们提出q-因子模型之后,Fama-French把两个与q-因子相似的因子加入他们的三因子模型得出了五因子模型。

在资本资产定价模型中,股票i的预期风险溢价和市场预期风险溢价成正比,正比成多少由该股票的市场风险决定。在实证中把股票i的实际超额收益率回归到市场组合的实际超额收益率。截距是股票i的异常收益率(α),而斜率是股票的市场风险(β)。如果资本资产定价模型是正确的话,α不应和零有很大区别(统计不应显著)。资本资产定价模型是按照个人投资者最优证劵组合原理推导的,具有良好的经济学基础。但是实证金融与会计学的异常文献积累了很多资本资产定价模型不能解释的现象。我们在最近的一篇工作论文中,一共检查了437个异常变量。我们发现在这些变量中一共有161~217个显著变量。也就是说有这么多指标可以用来预期股票的未来收益率。利用这些指标可以获得比市场组合更高的收益率。

大量的异常变量表明有必要寻找比资本资产定价模型更好的模型。Fama和French在1993年提出了一个三因子模型,在CAPM基础上,加入了市值因子(SMB)和价值因子(HML)。市值是指股票的市场价值,价值是公司的账面价值除以其市场价值的比率。Carhart在1997年提出的四因子模型进一步加入了动量因子(UMD)。虽然这些模型主导了实证资产定价领域二十多年,但是它们只是实证模型,没有经济学基础。所以人们经常争论为什么这些因子在实践中能工作?是靠运气,还是基本经济学原理?

q-因子模型概述

我们的q-因子模型有四个因子。第一个是市场因子,包含了宏观经济和总体市场的风险溢价。第二个是市值因子。两个新因子,一个是投资因子。投资指的是实体投资而非金融投资,例如建造一个工厂,买新设备等。还有一个是盈利因子。盈利是会计盈利率,等于利润除以账面资本。在实证中做一个多元回归,把股票超额收益率回归到四个因子的收益率。如果我们的模型是正确的话,异常收益率就应该在统计上为零。但即使为零,并不证明CAPM异常现象不存在,也不意味着没有量化投资的余地。异常收益率在q-因子模型中为零说明各种不同的异常变量其实只是投资因子和盈利因子不同的组合。也就是说q-因子模型在实证中非常有用。

q-因子模型得到了Fama-French的认可。他们在2015年把和q因子很相似的投资与盈利因子加入到三因子模型中,而得到一个五因子模型。虽然他们新因子的具体建造方式和我们的投资与盈利因子略有不同,这些变量的概念在经济学上基本和q-因子相同。更重要的是,q-因子模型比Fama-French五因子模型要早三到六年。表1描述这两个模型的历史演变。q-因子模型从最初理念的形成到最终论文的发表历时长达八年。第一稿题为《新古典因子》Neoclassical factors早在2007年7月就已出炉(美国国家经济研究局工作论文13282)。第一稿就已经用投资因子来取代Fama-French的价值因子,用盈利因子来取代Carhart的动量因子,作为股票收益率横切面的主导因子。之后每一稿的标题都在变化,原因是我在极力避免2009年6月稿的标题(一位资深审稿人在《金融期刊》Journal of Finance再三敦促我用《一个更好的能解释更多异常现象的三因子模型》作为标题)。不幸的是那一稿和之前的几稿中,盈利因子的建造程序有失误。纠正失误后,这篇论文继续在《金融期刊》延口残喘了一年,终于在2011年4月遭拒。之后我重起炉灶,和二位新合作者侯恪惟与薛辰教授在2012年10月写好新一稿,题为《解析异常现象: 基于投资的方法》(美国国家经济研究局工作论文18435)。又经过近两年的严格审稿与修改,终于在2014年8月被《金融研究评论》Review of Financial Studies接受,并在2015年3月发表。

Fama-French起初于2013年6月提出一个四因子模型,把一个盈利因子加入他们的三因子模型。在当年11月又将一个投资因子加到四因子模型中,而得出了现在的五因子模型,与我们的q-因子模型抗衡。在学术界有句俗话,写好论文需要站在巨人肩膀上。我常在博士生面前自嘲,说Fama-French五因子模型是巨人站在了我们的肩膀上,还差点没给我压死。

q-因子模型的经济学基础

和以往的因子模型不同的是,我们的q-因子模型有很扎实的经济学基础。在经济学理论中,有一个实体投资经济学理论,叫q-理论。这其实就是公司金融学中的净现值原则(NPV rule)。净现值原则说的是,如果项目现值大于投资成本,则应当投资该项目;如果项目现值小于投资成本,则不应当投资。对于公司首席财务官来说,起初会有很多实体项目可以进行投资,此时应优先投资最好的项目。好的项目折现率低,盈利率高,项目现值也高。随着被投资的好项目越来越多,投资成本会慢慢变高,盈利率会越来越低。投资的最后一个项目应该是净现值(项目现值减投资成本)为零,即投资成本等于项目现值:投资成本 = 项目现值 = 盈利率/折现率。现实生活中经常会有多年的投资项目。以上公式中,我们做了简化,假定项目明年就会完成。盈利率越高,折现率不变,项目现值就越高,投资就越多。当然投资越多,投资成本也会越高。净现值原则体现在最后一个项目上就是投资成本等于项目现值。这是经济学中的边际原则。

q-因子模型最富有想象力和创造力的是把公司金融原则当作资产定价模型。传统资产定价理论从个人投资者最优证券组合的角度出发,和公司变量没有直接关系。但是那一老套做了近半个世纪,结果只是大量异常现象。q-因子模型开辟了一个新的途径。变换一下净现值原则得出:

折现率 = 盈利率/投资成本。相对于盈利率,投资越多的公司,折现率越低,股票预期收益率也越低。相当于投资,盈利率越高的公司,折现率越高,股票预期收益率也越高。不同于传统资产定价理论,我们的理论是基于公司行为,看问题的角度有巨大的转变。总的来说,投资和盈利率是股票预期收益率的关键决定因素。这就是建造投资因子和盈利因子的经济学理论基础。

q-因子模型的实证

q-因子模型在实证中表现如何呢?从1967年1月到2014年12月,在美国样本中,投资因子每月有0.43%的平均收益率,相当于5.2%的年化收益率。盈利因子每月有0.56%的平均收益率,相当于6.7%的年化收益率。两个平均收益率的t-统计量都超过5,表明非常统计显著。也就是说q-因子的高平均收益率不是靠样本中的运气,而是非常可靠的。Carhart四因子模型不能解释q-因子的平均收益率。把q-模型中的投资因子回归到Carhart四因子上得到的异常收益率是每月0.29%(t=4.57),而把q-模型中的盈利因子回归到Carhart四因子上得到的异常收益率是每月0.51%(t=5.58)。Fama-French五因子模型也不能解释q-因子的平均收益率。把q-模型中的投资因子回归到Fama-French五因子上得到的异常收益率是每月0.12%(t=3.35),而把q-模型中的盈利因子回归到Fama-French五因子上得到的异常收益率是每月0.45%(t=5.6)。

Fama-French五因子中的盈利因子, RMW,每月平均收益率为0.27%(t=2.58),年化收益率为3.24%。五因子模型中的投资因子, CMA,每月平均收益率为0.34%(t=3.63),年化收益率为4.08%。Carhart四因子模型不能解释五因子的平均收益率。把RMW收益率回归到Carhart四因子上得到的异常收益率是每月0.33%(t=3.31),把CMA回归到Carhart四因子上得到的异常收益率是每月0.19%(t=2.83)。最重要的是,q-因子模型完全能够解释RMW和CMA。把RMW收益率回归到q-因子上得到的异常收益率只有每月0.04%(t=0.42),而把CMA回归到q-因子上得到的异常收益率只有每月0.01%(t=0.32)。这些异常收益率基本为零。因此,实证证据表明五因子模型不能解释q-因子收益率,但是q-因子模型却能解释五因子收益率。这些测试表明q-因子模型比五因子模型在实证中更为强大。

下面我再来比较q-因子模型和五因子模型对几个著名异常现象的解释能力。有几个异常现象非常流行,在量化投资领域应用非常广泛。第一个是价值投资,第二个是动量投资,第三个是质量投资。价值投资源于Graham和Dodd在1934年出版的古典投资著作《证券分析》Security Analysis。巴菲特就是应用价值理念最成功的投资者。在量化领域,价值投资在20世纪80年代开始被广泛运用,动量投资在90年代开始广泛运用,而质量投资则在近十年开始被应用。

价值投资一个最重要的指标是账面市场价值比,Bm,定义为一家上市公司的帐面股本价值(总资产减去总负债)除以股本市场价值。在每年6月底,我们按照纽约证券交易所Bm分布,把所有在纽约证券交易所,美国证券交易所,和纳斯达克证券交易所交易的股票排序,再分配到10个十分位组合中。我们从本年7月到下年6月持有这些组合,并计算市值加权组合收益率。最后,我们买进10%最高Bm组合,同时卖出10%最低Bm组合,而形成高减低Bm十分位组合。该高减低组合有每月0.59%的平均收益率(t=2.84),相当于7.1%的年化率。q-因子模型把该平均收益率减到0.18%(t=1.15)。投资因子起到关键作用,其载荷为1.33(t=13)。由于Fama-French五因子模型有价值因子,该模型把高减低Bm组合的平均收益率一直降到基本为零。

动量投资最常用的指标是最近6个月的复合收益率,R66。在每月初,我们按照纽约证券交易所的R66分布,对所有股票进行排序,再分配到10个十分位组合中。我们从下个月开始持有这些组合6个月,并计算市值加权组合收益率。最后我们买进10%最高R66组合,同时卖出10%最低R66组合,形成高减低R66十分位组合。该高减低组合有每月0.82%的平均收益率(t=3.49),相当于9.84%的年化率。q-因子模型成功地把该显著的平均收益率化解到非显著的每月0.24%(t=0.78)。其中盈利因子起到关键作用,其载荷为0.99(t=5.33)。Fama-French五因子模型不能解释动量投资。五因子异常收益率高达0.97%(t=3.5)。

对质量投资,我们用四季度的股本盈利率变化,dRoe1。股本盈利率是利润除以上季度账面股本。dRoe1则等于最新股本盈利率减去四季度以前的股本盈利率。在每月初,我们按照纽约证券交易所的dRoe1分布,对所有股票进行排序,再分配到10个十分位组合中。我们持有这些组合一个月,并计算市值加权组合收益率。最后我们买进10%最高dRoe1组合,同时卖出10%最低dRoe1组合,形成高减低dRoe1十分位组合。该高减低组合有每月0.76%的平均收益率(t=5.43)。q-因子模型把该显著的平均收益率化解到每月0.34%,但还是保持显著(t=2.29)。Fama-French五因子模型对解释质量投资基本无效。五因子异常收益率高达0.79%(t=5.39)。

q-因子模型的应用

因子投资在全球金融市场上有长足的应用。量化投资很长时间都是对冲基金最常用的策略之一。近年来几家大投资管理公司,比如黑岩(BlackRock)和道富银行(State Street),都通过在证券交易所交易的基金(Exchange Traded Fund,ETF)大规模从事因子投资。

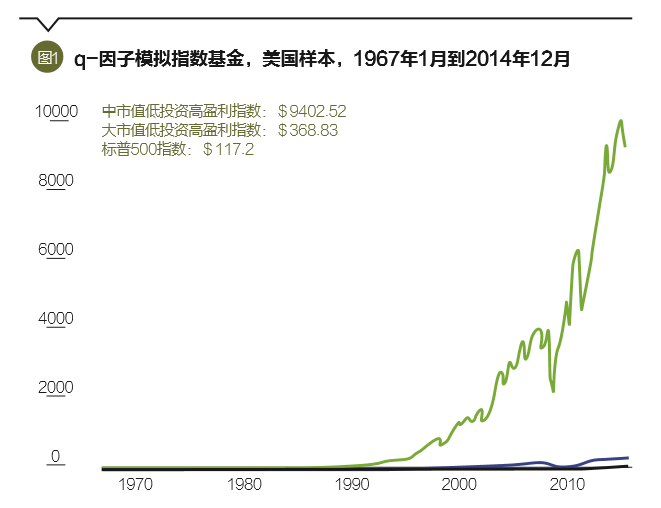

图1报告两只q-因子模拟指数基金的累积收益率,并与标普500指数基金做比较。假设我们在1967年1月初做1美元的初始投资在标普500基金。到2014年12月底,该初始投资能涨到117.2美元。在两只q-因子模拟指数基金中,大市值低投资高盈利指数包括所有在纽约证券交易所、美国证券交易所和纳斯达克上交易的股票,同时按照纽约证券交易所股票的分布,是属于大市值,低投资,和高盈利的股票。同样在1967年1月初做1美元的初始投资,该指数到2014年12月底能涨到368.83美元。最重要的是中市值低投资高盈利指数。该指数包括所有同时是中市值、低投资和高盈利的股票。同样是1967年1月初做1美元的初始投资,该指数到2014年12月底能涨到9402.52美元!该48年的累积收益率相当于年化收益率20.5%。

当然中市值低投资高盈利指数不是没有风险的。在2007-2009年的次债危机中,该指数累积收益率从4000美元掉至2000美元左右。但在市场稳定后,该指数反弹的速度非常快。图1只是对q-因子的潜在商业价值做一个简单说明。在实际操作中,可以对q-因子指数基金进行恰当的风险控制,以减小像在次债危机中高回撤率的可能性。

展望未来,我们正在把q-因子模型拓展到全球金融市场中,包括除美国以外的其他发达市场,还有新兴市场,比如中国A-股市场。

(张橹为俄亥俄州立大学费雪商学院杰出金融学讲席教授、美国国家经济研究局研究员。本文编辑/陈旸)