深港通复制了沪港通试点取得的成功经验,将带动两地市场向“共同市场”融合,本文展望了深港通将为内地、香港两地市场带来的改变,同时分析了两个市场的差异,为南下投资者提出建议。

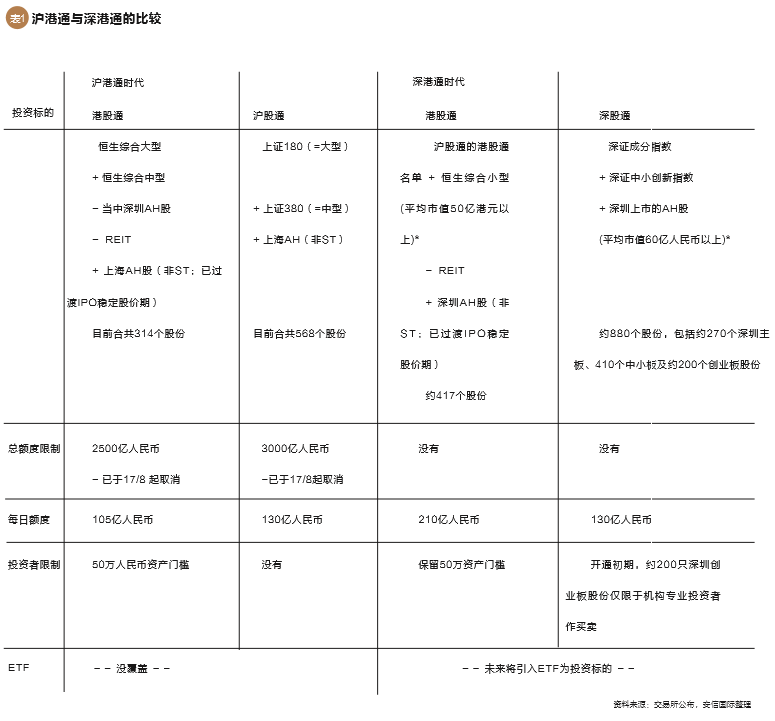

深港通复制了沪港通试点取得的成功经验,是境内交易所再度与香港交易所建立的连接机制。深港通的开通相比于沪港通,港股通的投资标的有所扩容,且取消了总额度的限制,只保留每日额度,港股通每日额度扩大一倍,而北上投资新增深股通130亿人民币每日额度。同时,未来将纳入交易所交易基金(ETF)至投资标的范围内。目前未能实时纳入的主因在于两地交易所就ETF的结算及清算的系统有所不同而须调教,明年可望实施。

深港通对内地与香港两地市场的意义

中港两地提升“互联互通”,促成两地“共同市场”联动。对国内金融市场而言,可引进香港在金融市场较为成熟以及市场化的制度管理经验。尤其当海外机构投资者以沪深港通机制增量进入中国股票市场时,将改善A股市场的投资态度,让国内投资者更着重基本面分析及估值合理性。

预计深港通的开通也有助缓解国内“资产荒”的痛点。按2015年数据,国内股市市值占GDP比率为73%,债券市值占GDP比率为64%,低于美国的142%及211%,以及香港的938%及63%(香港债券市场的发债相对而言并不成熟)。同时国内居民的资产配置,大部分放在银行业资产上。截至2015年,国内银行业资产规模达30万亿美元,股票规模只有8万亿美元,债券7万亿美元,银行业资产占比达三分之二,高于美国的不到2成及香港的略多于4成。国内居民在资产重新配置中将释放流动性至国际市场,而香港市场将成为这种资产配置的桥头堡。

对于香港市场,深港通的开通也将进一步引渡国内资金到香港股票市场。从合格境内机构投资者(QDII)及2014年11月启动的沪港通来看,越来越多国内资金投资港股。2016年8月16日宣布深港通获批推出后,沪港通的总额度上限随即被剔除,只保留每日投资额度。这意味国内资金将可不受限制地投入港股市场。自2015年7月股灾后,外汇收紧、QDII暂停、深港通推迟,港股市场一度面临流动性缺失的窘境。此次的深港通落地,犹如久旱逢甘露,将会逐步改善港股市场的流动性。

深港通对港股的另一个意义,还在于实现价值重估。沪港通开立以后,交大昂立入股泰凌医药 ,广电运通追击神州控股,最近泛亚控股收购香港上市券商华富国际,种种迹象表明,产业资本正借道南下。另外,从近期的港股通交易集中在汇丰、内地银行等高息股可看出,在内地的资产荒中,港股通的高息股成为了内地资金的宠儿,相信深港通将会继续实现港股市场的价值回归。

深港通影响力将高于沪港通

可以看出,资金南下潮已经形成,深港通对港股的影响,将远高于沪港通时代:

首先,人民币及A股背景的转变,引发资金南下潮。相对2014年,目前的人民币贬值压力明显加大,而当前也没有A股的疯牛行情。加上港股处于估值洼地,以及港币与美元挂钩而美元作为避贬值的安全岛,资金南下的意欲明显增加。国家严控内地资金外流以及QDII爆额的背景下,剔除了总额度上限的港股通成为罕有而正规的外向投资渠道,以分散人民币贬值的风险。

其次,互联互通将包括ETF品种。ETF作为一个便利的投资产品,尤其对一些不太熟悉市场的投资者极具吸引力。香港的ETF投资产品非常丰富,因此,未来ETF的纳入将能吸引更多资金南下,发行机构也会加大力度在港推出相关ETF产品。

再次,预计港交所后续会有更多互联互通措施,巩固香港作为国际金融中心地位。犹如港交所总裁李小加所指,深港通开通完成了港交所市场的股票通,之后会进一步完善、增量、扩容。今后将向其他的股票通、一级通、衍生通、商品通、债券通不断的进军。因此在中国金融市场改革开放及人民币国际化的过程中,香港市场扮演重要角色。互联互通机制进一步巩固香港作为国际金融中心地位。

另外,内地险资获准参与港股通也将提升内地资金香港市场配置。中国保监会于日前发布《关于保险资金参与沪港通试点的监管口径》,允许内地保险资产管理机构投资港股通试点股票。措施有利险企更灵活选择投资目标,缓解资产配置压力并提升投资收益,防范和化解投资风险。截至今年7月底数据显示,保险业资金运用余额约12.56万亿元人民币,当中约13.7%或1.72万亿投资于股票和基金。新增港股通渠道,将增加内险资金出海的比例。

此外,预计海外资金也将加入追逐。今年以来,47个MSCI市场美元指数(包括MSCI A股)中,大部分新兴市场跑赢环球股市,而美股也屡创历史新高。港股表现属于中上游位置,当中下半年表现占优。尤其英国脱欧后,部分避险资金转入新兴市场及港股,美国加息步伐放缓进一步强化这势头。预期深港通将催化外资加速抢滩港股,毕竟港股估值偏低。6月下旬起,港元一直保持强势(在强方兑换保证区域徘徊),也在一定程度反映海外资金的流入。

港股的市场特征及投资价值分析

港股市场虽然拥有不少中资股份,但与国内A股市场仍存在不少差异。

首先,从投资者结构而言,香港市场的机构投资者参与比率较高。占比逾5成,加上券商自营部分,占比逾7成,即个人投资者占比低于3成。相反,A股市场以个人投资者主导,机构投资者占比低于2成。在港股市场,海外投资者占比也高,接近一半,而A股市场由于对外开放程度不高,海外投资者占比暂时可以忽略。值得一提,投资港股的海外投资者中,来自中国内地投资者的比例近年大幅上扬,详见表2。以往,港股的定价权在欧美投资者手中。假以时日,中国内地投资者在港股定价权上将占据重要席位。

其次,因为投资者结构的不同,两地市场行为也有所差异。港股市场以长线价值投资主导,看重的是基本面、实质业绩以及估值合理性,对一些光讲故事的公司并不热衷。相反,A股投资者以短线投资为主,投资者不太在意估值,反而较着重政策或故事性,一个政策或故事说的动听的公司往往能带动一波炒作。最近的一个例子,证监会发布《中国证监会关于发挥资本市场作用服务国家脱贫攻坚策略的意见》,便推动相关板块股份上扬,而对应板块的港股无动于衷。事实上,港股近年一些大牛股,如腾讯、舜宇光学及吉利等均有业绩支持。像A股上市的乐视,如果放在港股市场,恐怕难出现在A股市场那样的行情。机构/零售投资者的比例差异,也导致港股较着重大中型股份(流动性远高于小型股),而A股市场的中小盘,往往备受追捧,流动性不逊于大型股。

再次,中港股市在制度上也存在差异。首先,香港市场对符合规定的证券可实行有担保的卖空,而沽空金额很多时候占总每日成交额1成或以上。港股的衍生工具市场(衍生权证、指数期货及期权、股票期货及期权)也较为发达。因此,港股市场的“价格发现机制”较为有效(估值不合理的品种会被沽空)。另外,香港市场不设涨跌停限制,而A股市场则设有10%停板制。第三,香港有成熟的退市制度,而A股的退市制度还近年才逐步形成,退市制度未成熟也导致“壳”资源的珍贵。

然后,行业分布而言,香港的行业集中度较高,当中金融及房地产股份在港股的市值占比较大。基于417个深圳港股通股份,金融及房地产股份总共占比逾4成,加上电信、科技软件及公用事业,5大行业便占市值66%。至于A股,我们基于中证800指数(覆盖沪深800个大中型股份),最大行业也是金融业,市值占比约27%,而5大行业分别是金融、能源、生物科技和医药、消费品及公用事业,合共占比约5成,低于港股。

最后,比较估值,港股的市盈率或市净率均远低于A股市场。截至11月15日,港股(恒指)的TTM市盈率为12.7倍,而A股(沪深300)为15.3倍,比港股溢价2成。港股与A股的市净率分别为1.14倍及1.81倍,A股比港股的市净率溢价逾5成。同时,港股的估值比较环球主要股市而言也算低廉。除了横向比较,纵向来看,欧美以至亚洲等地的股市估值均处于偏高水平,而港股则低于其平均值。

深港通下的港股投资策略

在港股市场,企业只要符合上市条件便可申请上市。而A股市场证监会参与程度较大,一定程度起到了筛查公司的作用,把投资者应该要做的分析工作也做了,对投资者起到一定的保护作用。但这也对个人投资者对股票投资的投研能力和风险判断带来不利影响。因此,在个人投资者证券投资方面,目前比较而言香港投资者的专业性比内地投资者稍微好一些。由于中港股市存在差异,内地投资者投资港股时,需摒弃于内地惯用的投资理念(着重政策、故事性而忽略基本面、估值),转而多关注基本面,股份估值的合理性。另外,投资者也需关注股份的流动性,尤其一些中小盘,流动性可能会较低,要有较长线持有的准备,在交易时也避免急于短时间内完成交易,同时还需要花费更多的精力进行投资研究从而识别老千股等或导致投资严重亏损的股票。

以内地投资者的经验来看,预期内地资金通过深港通投资港股将推动小型股表现。因此,在注意风险的同时,一些稀缺标的可以纳入投资考虑,同时,对于内地投资者而言,进行港股通投资港股,可选择受深港通开通带动的券商股等股市行情受惠股。

另外,随着中港两地股市加大互联互通,深港通下国内争夺者也可经深港通渠道购入股份,比如万科H股目前的H/A折让约3成,争夺战转往H股的诱因很大。预计这些H/A折让将逐步收窄。因此,投资者也可考虑HA折让股、或者一些高息股,或港股通名单内的优质大中型股份等。因第一批入围港股通的小型股,需要确保12个月底的平均市值在50亿港元以上,才能避免在半年检讨时被剔除。强大的做市值意欲有望推动“力争留位”的边缘港股通股份,尤其是非国企股。因此投资者也可以关注进入港股通的一些50亿市值边缘股。

(韩致立为安信国际证券(香港)有限公司研究部董事。本文编辑/王蕾)