尽管近期的一些指标显示了需求恢复的迹象,但新近公布的数据显示工业生产增速基本稳定,采掘业的增加值甚至进一步减速,显示供应约束仍然是主导经济运行的主要力量。

今年以来,市场力量主导和政府限产共同推动着中国经济在供应侧的调整和收缩,受此影响,许多商品价格显著上升。在此背景下,美国候任总统特朗普关于大力重建美国基础设施的胜选演讲进一步刺激了商品价格上升和工业品价格的反弹,并带动美元汇率快速上升。

受此影响,近期全球市场上的通货紧缩预期消退,债券收益率同步抬升;受工业品价格继续反弹影响,中国股票市场也表现强劲,但美元汇率升值给新兴经济体的汇率和股票带来压力,人民币也出现加速贬值。

从数据来看,即使目前的确存在需求恢复的迹象,其可持续性也是大有疑问。

政策层面对明年经济政策的基调,以及未来的美联储政策导向对这一格局影响很大,无疑值得密切观察。与此同时,供应和产出对价格回升的响应十分关键,尽管我们完全可以相信,价格的持续回升最终必然刺激产出的扩大,但这一转折将在何时发生,仍然无法预知。

工业生产稳定

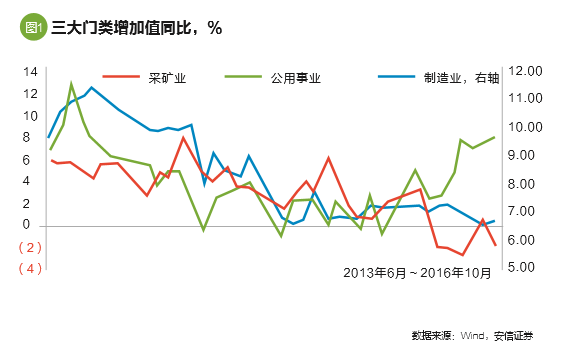

10月工业增速同比增长6.1%,与9月持平。分三大门类看,采掘业增加值同比下降2.2%,比上月下降2.3个百分点;制造业同比增长6.7%,回升0.2个百分点;公用事业同比增长7.9%,回升0.6个百分点。

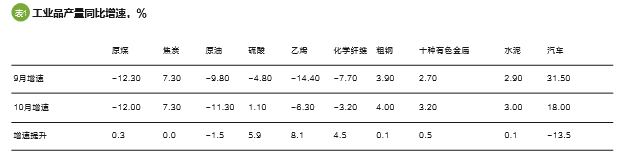

从已经公布的几种工业品产量看,采掘业中原油、天然气产量继续下滑影响。在煤炭领域,随着价格持续上涨,发改委对煤炭限产政策出现松动,煤炭产量增速趋于稳定。原煤产量同比下降12%,增速恢复0.3个百分点,焦炭产量增速持平。

发电量同比增长8.0%,比上月提升1.2个百分点,带动公用事业同比增速回升。

制造业增速略有恢复,多种主要工业品产量反弹。其中,硫酸、乙烯、化纤等产量提升明显、煤炭、粗钢、水泥等产量回升幅度不大。部分受到基数影响,汽车产量大幅下滑。由于月度间产量增速波动较大,不宜过度解读。

终端投资需求方面,固定资产投资增速当月同比增长9.0%,比上月提升0.2个百分点。采矿业投资当月同比下降21%,仍然疲弱;制造业投资同比增长3.1%,下降1.9个百分点;基建投资同比增长15.3%,仍然在下滑趋势之中。仅房地产投资大幅回升5.1个百分点至13.4%。

10月公共财政支出同比下降12.5%,较上月的11.5%大幅下滑,体现了预算约束的影响。合并考虑政府性基金支出,当月政府性支出同比下降6.7%。

与此同时,价格方面的表现持续较强,各类大宗商品价格涨幅显著,现货价格中PPI环比增长0.7%,持平4月的高点。

供应约束仍然主导经济运行

今年以来,市场力量主导和政府限产共同推动着中国经济在供应侧的调整和收缩,受此影响,许多商品价格显著上升。进入9月以来,中国工业领域的通货紧缩逐步消失,企业盈利开始恢复。需要注意到的是,几乎与此同步,石油等重要商品价格年初以来也出现显著反弹,其重要原因在于页岩油等竞争性能源供应能力的调整和收缩,这在机理上与中国工业领域的产能去化十分接近,显示了市场力量的普遍作用。

令人惊讶的事实在于,尽管中国工业品价格的反弹早在年初就已经开始,但迄今为止由此推动的供应恢复和产出扩大始终没有出现,国有资本在黑色和煤炭领域的高度集中也许多少与此相关。

尽管近期的一些指标显示了需求恢复的迹象,但新近公布的数据显示工业生产增速基本稳定,采掘业的增加值甚至进一步减速,显示供应约束仍然是主导工业运行的主要力量。

从房地产、出口、消费和政府财政支出等进度数据来看,即使目前的确存在需求恢复的迹象(这方面的迹象顶多是十分模糊的),其可持续性也是大有疑问的。实际上,商品远期合约价格的明显贴水显示,市场参与者对远期需求的增长并不乐观。

基于这些观察和分析,也许我们可以认为,随着未来供应增长最终的恢复,工业品价格的上升和由此带来的通货膨胀担忧将会消退;美国新政府财政刺激政策对市场的影响也需要由预期转入观察和确认过程。换句话说,全球债券市场收益率上升也许更多地反映着对前期通货紧缩预期的修正,以及正在到来的美联储加息,而非长期趋势转折的开始;随着工业品价格上升趋于完成,与此关联的股票市场的上涨,也将随之结束。

与此同时,供应和产出对价格回升的响应十分关键,尽管我们完全可以相信,价格的持续回升最终必然刺激产出的扩大,但这一转折将在何时发生,仍然无法预知。

房地产下行压力初显

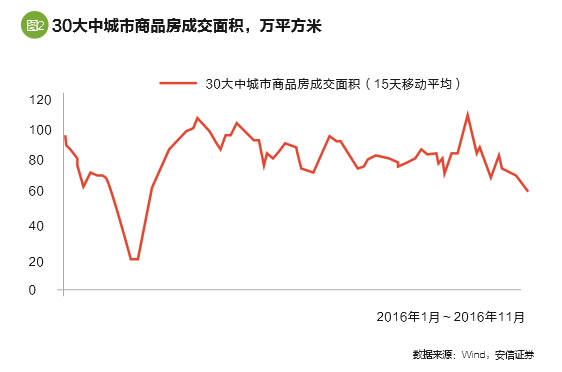

10月商品房销售面积同比增长26.1%,较前月下降8个百分点,销售面积绝对水平仍然处在很高的位置。百城房价环比增长1.7%,较前月大幅下滑1.2个百分点。10月30大中城市商品房成交面积同比下降1%,较9月大幅下降30个百分点。

量价结合来看,随着十一期间多项房地产调控政策出台,房地产市场的火热情绪开始出现降温。分城市类别看,10月房地产销售增速的下行主要发生在30大中城市里的一、二线城市,广泛的三、四线城市销售增速下滑情况相对温和。

11月以来的进度高频数据显示,30大中城市里三线城市房地产销售面积绝对水平和同比增速下行开始加速,同比增速由9月的24%下降到-10%左右。房地产销售的走弱逐步扩展到三线城市。

近期货币政策大体保持中性,监管趋严使得银行在按揭贷款的供给上有所收缩,近两个月住房按揭利率走平。尽管按揭利率水平不会回升,但其下降趋势似乎已经结束,金融条件宽松对房地产销售的支持开始边际减弱。

10月房地产投资仍然较强,同比增长13.4%,较上月提升5个百分点,当月投资增速创出年内新高。

考虑到房地产销售下滑的趋势可能正在加速,由于此前数个季度销售高企对未来需求的透支,销售下行的幅度也可能较大,这对接下来房地产投资和实体经济需求层面产生的负面压力也可能较大。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)