文/华软新动力资产管理公司CEO,中国绝对收益投资管理协会理事徐以升

目前中国资产管理行业面临着无风险收益率持续下降的挑战。本文认为,实现“类耶鲁模式”的资产配置新范式将成为中国资管行业专业化建设的重要逻辑,也将成为顶尖资产管理机构前沿探索的竞争高地。

过去五年,资产管理行业一直是中国金融行业最璀璨的明星,年均增速高达约50%。在发展初期,资产管理行业基本以规模扩张为王,背景在于生息资产收益率普遍较高(如各种非标资产),信用风险可控下,本身利差收益就较为丰厚。在这个周期中募资能力成为资产管理机构决定性因素,行业普遍用较高且较确定的预期收益吸引资金,用信用度高的牌照和隐形刚兑来吸引资金,用丰厚的提成来刺激渠道。但在进入货币-金融-经济新周期、新常态之后,信用风险上升,汇率双向波动加剧的背景下,权益风险也上升,传统资管跑马圈地的模式受到的挑战日益严峻。

新周期的资管行业重构

从资金性质来看,负债端业务的资金成本下降速度弱于以国债收益为核心的无风险利率下降的节奏。比如,资管行业最大主体——商业银行理财业务目前成本在4%左右,但截至2016年9月末,10年期国债收益率仅为2.7%。在准刚性兜底预期下,资产端的超额收益获取能力成为资管业务发展的最大挑战。非固收的资产管理业务对收益风险比的要求远胜于当前传统股债资产,且对于风险控制和绝对收益的预期日益升温。

从传统可投资资产来看,虽然资产类型不同,但实际上多属于经济旧模式到新常态转型期下的“同一篮子鸡蛋”,具有较强的系统性风险,亟须加强风险分散与风险对冲。且在经济增速下滑、流动性中性偏紧、信用风险上升等宏观大周期中,传统大类资产预期回报收益风险比显著下滑,优质信贷与非标资产的容量和流动性也日益萎缩。

在此背景下,对标海外大型金融机构资产管理发展历程,中国资产管理行业格局也将转型与重构。资管行业的竞争将从规模为上逐步转向资产管理能力的竞争,尤其是多资产、多策略的资产配置管理能力和细分领域的专业创新能力,将成为资管机构的核心竞争力。

呼唤“类耶鲁模式”探索

在发展环境变化的新周期下,中国资管行业转型方向的探索其实有充分的海外经验可以吸取。

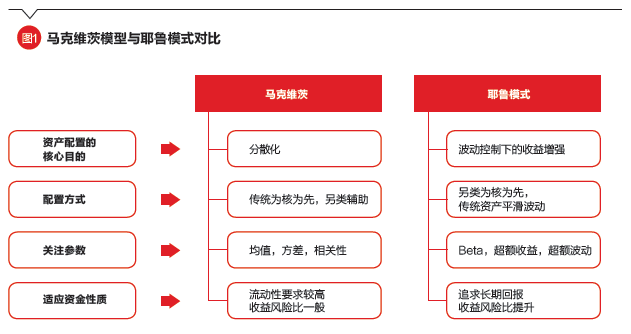

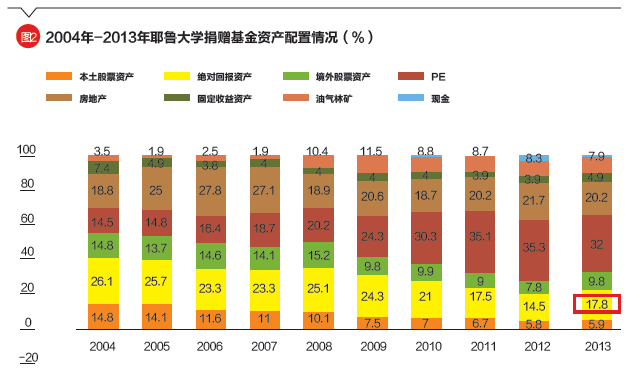

20世纪60年代-70年代兴起的资产配置的马克维茨模式,以历史收益、风险、相关性预期为基准,以传统股债配置为核心,目前已是各大高等金融院校投资管理组合的入门课程,并广泛付诸实践。到20世纪90年代中期,因传统马克维茨理论存在明显不足,后来融入结合过去资产收益风险特性与未来主观预期的B-L模式成型,该模式的本质仍是传统股债配置为核心,代表性机构是规模高达7000亿美元的全球第四大主权基金——挪威政府养老基金。在2008年金融危机后,风险平价配置模型迅速发展,其特点是从风险角度出发,通过最高夏普比的低风险资产加杠杆对风险因子进行配置。代表性机构是1700亿美元在管规模的全球最大的对冲基金桥水基金。比较而言,寻求超额长期回报的耶鲁模式配置则是以另类资产配置为核心,代表机构是耶鲁基金为代表的高校捐赠基金和大量养老金。

然而,各种配置模式的运用需要讲求其所在金融市场环境,需要与之相适合。古语云“知己知彼,百战不殆”,资产管理机构的配置模式选择主要取决于资金性质,这是知己;知彼是研究宏观金融市场环境与确定资产回报预期。上述模式均对当下中国资产管理行业资产配置带来可借鉴的经验:马克维茨模式立足资产配置的本源,寻找较之传统资产收益风险比更高,具有分散性和对冲性的资产类别。B-L模式则综合考虑资产趋势性变化,考虑到资产和策略的容量、流动性匹配等需求。风险平价配置对风险类别进行充分拆分,精细化监测风险类别,在控制风险基础上对高夏普资产加杠杆以提升收益。耶鲁模式追求一定风险暴露下的超额回报,表现形式是以超额alpha收益为首要决策配置环节,传统资产的配置意义“退居二线”,主要为平滑波动率,忍受适度的风险提升,通过另类资产等资产类别的扩充和时间回报维度的扩充获取更好的收益回报。

目前,银行理财为代表的各类资管机构准刚兑和高收益预期与现有无风险利率收益低迷并不匹配的情况下,造成资管机构固收配置外其他资产收益预期底线已经被动抬升,并成为制约资管部门配置的约束条件。在此背景下,随着中国资产管理行业多资产多策略配置发展,以超额收益获取为核心的耶鲁模式将成为主导配置方式。中资资管机构有望在“类耶鲁模式”方向上进行更多探索。

而这种模式的实现挑战是能否找到足够的具有超额收益的资产类别,这种资产类别至少应具有如下四个特征:一、具有绝对收益性质;二、具有较之传统资产更好的超额收益风险比;三、和传统资产低相关;四、资产与策略有一定容量并且流动性好。这些资产与传统资产联合构成新的产品组合,在获取收益的基础上,通过不同策略配比来进行收益风险偏好的匹配,并结合风险剥离、风控要素约束来制定和设计产品,在控制风险的前提下,达到总体的收益风险比要求、流动性要求,并匹配资金方的总体配置需求。在这种需求的驱动下,追求超额回报的另类资产配比从外围边缘上升为主流核心,并广泛吸收其他配置方式所长的“类耶鲁模式”,将构成货币金融新周期下中国资管行业配置理念与实践的新探索。

对冲基金组合基金助力“类耶鲁模式”的中国资管实践

随着金融市场各类衍生工具的丰富完善,日益蓬勃发展的中国对冲基金将各个层面的收益与风险进行拆分、剥离和对冲,以求多维度获得收益回报,这提供了符合“类耶鲁模式”配置的底层资产。这具体体现在:

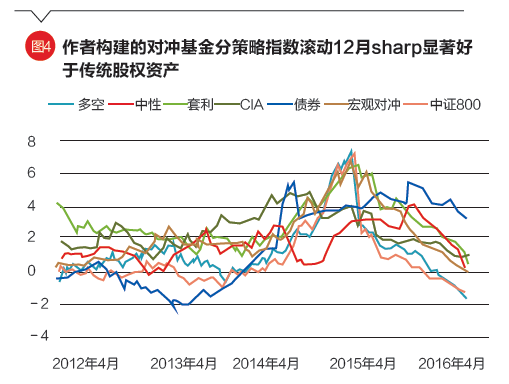

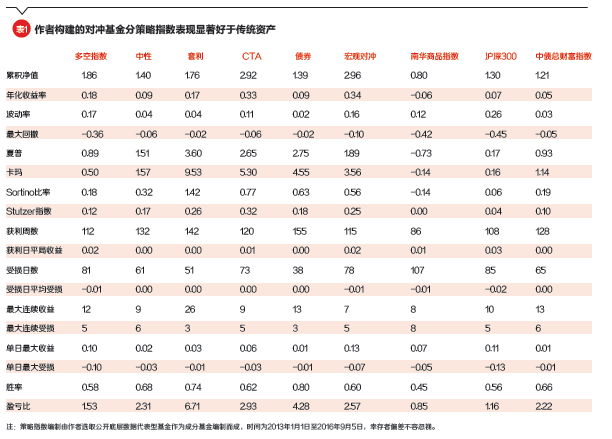

第一,对冲基金较之传统资产有更好的收益风险比。比如华软新动力资产构建的中国对冲基金分策略运行指数中,股票多空、量化对冲、套利、CTA、债券、宏观对冲等六大类对冲基金分策略指数在收益、风险各个维度均显著好于传统资产。同时中国市场相对于发达国家的非有效性以及相比于新兴市场的高流动性为对冲基金获取超额收益提供了良好土壤。

第二,与传统资产相关性较低,具有分散和对冲价值。除股票多空策略外,各策略间相关系数普遍处于较低水平,且追求绝对收益策略类别如CTA(管理期货)在市场大跌期间往往还能获取绝对正回报。

第三,提供了不同风险偏好的追求绝对收益的资产类别。如低风险的套利策略与量化对冲策略,中高风险的CTA和宏观对冲策略。

第四,策略容量大、流动性好。上述策略多由传统资产与相关衍生品复合而成,且预期随着金融市场工具的日益丰富将更为完善,具备成为重要资产配置类别的容量和流动性特征。

从美国市场来看,大型机构和高净值个人对绝对收益资产的配置比例超过15%,比较而言,目前中国机构投资者与高净值人群对对冲基金资产的配置比例有大幅提升空间。

为匹配不同资金风险偏好,不同策略类型对冲基金组合的对冲基金组合基金(FOHF),提供了较之单个对冲基金本身更好的收益风险比的资产类别与产品落地方式,将有助于“类耶鲁模式”的更好中国实践。

相对单策略对冲基金,FOHF不仅能够提供更好的收益风险比,还能够帮助投资者管理整个对冲基金投资全链条。被誉为“黑匣子”的对冲基金策略类别复杂,加之中国本土对冲基金鱼龙混杂,策略风险、合规风险等不容忽视,基金比较基准构建难度、基金收益与风险来源量化难度、基金策略尽调难度均较大。此外,因行业发展处于早期阶段,基金投后管理与投后风控要求高,基金投后收益能力滑坡风险、投后策略异化风险均较大,如何出色地实现对冲基金“策略配置、基金筛选、投后管理”的全流程管理颇有挑战。不过,预计FOHF行业的成长将加速机构投资者与高净值人群对对冲基金整体行业的投资。资产管理行业的专业化趋势不可阻挡,绝对收益(对冲基金)投资从无到有,逐步上升成为重要的资产类别,再到最终成为追求超额回报的资管产品的配置核心。实现“类耶鲁模式”的资产配置新范式将成为中国资产管理行业专业化建设的重要逻辑,也将成为顶尖资产管理机构前沿探索的竞争高地。

本文编辑/王蕾