文/安信证券首席经济学家高善文

过去两年,高收益非标资产规模持续萎缩,银行理财资金被迫更多地转向更低收益的债券、同业等标准资产市场。本文认为,通过扩大期限失配和信用风险暴露、提高杠杆比率以及金融创新,银行理财产品成功地维持了较高的收益能力,维持了规模的较快增长。但与此同时,整个金融体系承受的风险暴露也越来越大。

过去两年,高收益非标资产规模持续萎缩,银行理财资金被迫更多地转向更低收益的债券、同业等标准资产市场。迄今银行并未对这些风险保有明确和必要的资本缓冲,或相应的紧急流动性救助安排。未来如果出现了严重的流动性冲击,或者显著的信用损失,这一体系很可能局部崩塌,形成“债灾”,并波及整个金融体系,风险不可小视。

影子银行体系快速发展

2004年-2005年前后,在商业银行的资产负债表之外,中国的影子银行体系逐步发展起来。起初,银行发行理财产品,募集资金大多用于购买企业债、政府债及其他一些标准化债权资产。尽管在会计原则、监管安排方面存在差异,但总体上这与正常的资产管理业务还是类似的。

2010年-2011年开始,影子体系出现了持续几年的爆发式扩张,其中非常关键的驱动力量是非标业务的迅猛发展。

从需求端来看,地方融资平台、房地产开发商以及其他一些部门投融资活动旺盛,他们愿意支付、并且市场相信他们能够支付比较高的资金利率;从供给端来看,受存贷比考核、资本充足率约束以及宏观调控影响,商业银行表内信贷投放能力不足。在此背景下,影子体系应时而动,大量理财资金对接非标业务,实现监管套利,并获得了远高于表内存款利率的预期回报率。

但自2014年晚些时候开始,一方面,中央对地方融资平台的举债行为施加了很多的约束,房地产市场也因去存货而放缓了投融资步伐;另一方面,银行表内额度重新宽裕,部分非标业务回到表内。这使得整个非标业务的膨胀速度显著放缓。

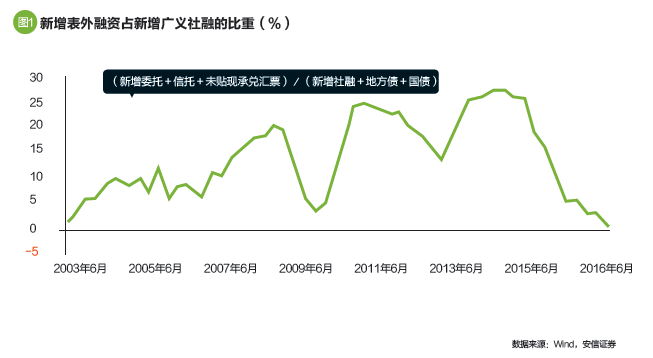

图1显示的是新增委托贷款、信托贷款及未贴现承兑汇票占新增广义社会融资的比重,一定程度上衡量了非标业务的发展状况。

2014年之前,新增非标业务比重始终处于波动上升的过程之中,并于2013年底达到高点。但随后即结束扩张势头,并转为向下。

非标业务扩张的放缓,从银行理财资金投向上也生动地反映出来。例如,理财资金非标配置比例在2013年为27%,2015年底下降到16%的水平,目前的比重可能还要更低。

在高利率非标业务占比萎缩背景下,一个合乎直觉的推论是,理财产品预期回报率将快速下滑,影子体系负债端的扩张也会大幅放缓。

但事实与此相反,过去两年银行理财市场规模仍然迅猛增长,没有显露出明显的减速迹象。

在理财市场规模继续高速增长的同时,理财产品预期回报率尽管在下降,但下降速度始终非常缓慢。

如果我们将它与竞争性产品例如定存、同业拆借业务做比较,还会看到,理财利率与同期限定存利率、同业拆借利率的差仍处在历史最高点附近。

理财体系预期回报率缘何高企?

那么问题是,理财体系到底使用了什么样的办法,来获得和维持这么高的预期回报率?

第一,期限错配和成本法计价。

理财资金期限一般集中在6个月以内,其中有一定的比例对接了比较长期的资金用途。一些高利率的资金用途迄今还没有到期,并按照成本法计价。这在维持了高收益率的同时也意味着期限失配和潜在的流动性风险。

第二,增加信用风险暴露并加杠杆。

例如在信用债市场上,尽管经济下行、企业盈利恶化、企业实际的违约发生事件明显增多,但去年下半年至今年初,信用利差还是收窄至历史最低水平。理财资金增加信用风险暴露和加杠杆可能是背后十分重要的驱动力量。利率债领域的加杠杆可能一定程度上也是存在的。

第三,金融创新以及对高风险标的的投资。

例如理财资金积极对接两融受益权和结构化证券产品,参与这一类金融创新。这对理财体系自身而言具有高收益、低风险的特征,但可能催化和放大了去年的股市泡沫,随后通过“强平”机制加剧了股票下跌过程中的流动性挤压,实际上增加了金融系统所承担的风险。

问题的关键在于,这些做法在提高了理财产品收益率的同时,也使得影子体系承受着越来越大的风险暴露,例如由期限失配带来的流动性风险、由杠杆和信用债带来的信用风险等,但银行并未对这些风险保有明确和必要的资本缓冲,以及相应的紧急流动性救助安排。

如果未来出现了严重的流动性冲击,例如钱荒、资本外逃或高通胀,或者显著的信用损失,例如信用债的严重违约,这一体系很可能局部崩塌,形成“债灾”,并波及整个金融体系,风险不可小视。

本文编辑/丁开艳