文/中国保险监督管理委员会偿付能力监管部副主任赵宇龙、深圳保监局财产保险监管处主任科员刘涛

“偿二代”已在中国正式实施,其创新之一在于突破了传统监管体系限于微观审慎领域的局限,初步建立了保险逆周期监管机制。

中国风险导向的偿付能力体系(China Risk Oriented Solvency System, C-ROSS,以下简称“偿二代”)在经过了一年的试运行之后,自2016年1月1日起正式实施。作为一个以风险为基础、体现新兴市场特征,同时具有中国自主知识产权和国际可比性的审慎监管体系,偿二代一经推出,就引起了全球的高度关注和普遍认可。偿二代的创新之一在于,突破了传统监管体系限于微观审慎领域的局限,对保险业宏观审慎监管进行了积极探索,初步建立了保险逆周期监管机制。

保险业的顺周期特征

1.资产业务的顺周期效应。保险资产业务的顺周期效应主要源于投资业务的顺周期性。在经济上升时期,一方面通常保险需求旺盛,保费规模增长较快,保险公司可运用资金来源充沛;另一方面,由于市场情绪乐观,资产价格处于上涨通道,保险资金投资收益向好,促使保险公司采取乐观的投资策略,进一步推高资产价格,加剧宏观经济和行业的过热。相反,在经济下行时期,一方面通常保险需求萎缩,保险行业的可运用资金增幅下降;另一方面资产价格下跌,保险公司采取保守和悲观的投资策略,抛售资产,从而进一步造成资产价格下跌,延缓宏观经济和行业的复苏。

2.负债业务的顺周期效应。保险负债业务的顺周期效应主要源于承保业务的顺周期性。在经济上升期,保险公司的承保亏损很容易被投资收益覆盖,倾向于采取乐观和激进的承保政策和市场策略,通过降低保险产品定价、放松核保标准、加大市场费用投入来抢夺市场份额,加剧经济过热;当经济下行时,承保收益成为保险公司利润的主要来源,保险公司倾向于提高费率、强化核保要求、削减费用投入,从而减少保险有效供给,保险保障的覆盖面减小,风险转移和经济补偿的作用降低,经济和行业的复苏难度加大。

3.资产负债表的顺周期效应。保险资产负债表的顺周期效应主要有两类:一是由于资产负债的公允价值计价形成顺周期效应。这对所有的行业和企业都是存在的。二是保险公司特有的净资产顺周期效应。与其他金融机构不同,保险公司的资产以多元化的投资性资产为主(90%左右),包括股票、投资性不动产等对市场价格敏感的交易性资产,而资产负债表的另一端则主要由准备金负债和净资产构成。当保险资金在市场中追逐和持有某项资产,该项资产的价格将上升,浮盈计入净资产,保险公司偿付能力充足率提高,从而使保险公司有更强的偿付能力来改变风险偏好,购入和持有更大量的风险资产,推动资产价格进一步上扬,从而进一步增强偿付能力;当保险公司抛售某项资产时,资产价格下降,保险公司的偿付能力充足率降低,较弱偿付能力意味着保险公司应该降低风险偏好,选择更加稳健的投资组合。这时保险公司会进一步卖出价格将走低的资产,被卖出的资产的价格也将进一步下降,而保险公司的偿付能力指标随之下降,直至该项资产完全退出资产负债表。可见,在保险公司的资产负债表中,存在着资产和净资产(偿付能力)之间“越买越涨,越涨越强,越强越买;越卖越跌,越跌越弱,越弱越卖”的自我实现的正反馈效应。

4.其他顺周期效应。除前述分析外,保险机构高管薪酬机制等也可能助长顺周期效应的形成。在股东与管理层的“委托-代理”关系下,保险公司管理层倾向于在经济上升时期进行高风险投资,提高短期报表盈利,以获得更高的薪酬奖励;而在经济下行时期则急于从市场回收流动性,对保险业的顺周期效应起到推波助澜的效果。

偿二代的逆周期监管框架

基本原则

偿二代在逆周期监管方面的总体目标,是抑减保险业内在的顺周期机制,降低其与实体经济周期和金融市场波动的叠加效应,维持行业经营稳定,并发挥保险业对宏观经济稳定及金融市场波动产生平抑效果的作用。

围绕这一目标,偿二代对逆周期监管制度的设计坚持了如下三项原则:

1.综合审慎监管原则。在总体设计上,坚持微观审慎与宏观审慎相融合,将系统性风险融入偿二代审慎监管体系。从国际看,传统的偿付能力监管体系一般将系统性风险排除在外,而偿二代将系统风险纳入风险计量框架,并明确量化资本要求中包含宏观审慎监管资本要求,即对顺周期风险、系统重要性机构风险等的资本要求。

2.风险分类治理原则。针对保险顺周期风险的不同性质,采取差异化的监管措施进行分类治理。偿二代监管要素包括定量资本要求、定性资本要求和市场约束机制三大支柱。对于那些可资本化的顺周期风险,如资产业务、负债业务和资产负债表的顺周期风险,纳入第一支柱的定量资本要求进行监管;对于那些难以资本化的顺周期风险,则通过第二支柱的定性资本要求、第三支柱的市场约束机制进行监管。

3.工具简单实效原则。偿二代对于顺周期风险所设计的监管工具,充分考虑了中国市场的特征,坚持操作简便、规则透明和注重实效的原则。与国际上其他偿付能力监管体系相比,我国偿二代在监管工具选择上更加强调定性先于定量、实用先于先进,强调监管工作的实效性和操作的简便性,并根据行业最佳实践建立了统一的、完全公开的模型和规则。

主要监管工具

1.净风险模型。我国自主研发的净风险模型(Net Risk Model)是偿二代资本要求的理论基础,也是对国际保险监管体系的一个重要贡献。净风险模型的基本结构为:

净风险(NR)=固有风险(IR)×控制风险(CR)×系统风险(SR)

从净风险模型可以推导出保险公司最低资本要求模型:

MC(NR) = MC(IR×CR×SR) (其中:MC为最低风险)

= MC(IR)+MC(CR)+MC(SR)

∵ 固有风险(IR)=可资本化固有风险(QIR)×难以资本化固有风险(UQIR)

∴MC(NR)=MC(QIR)+MC(UQIR)+MC(CR)+MC(SR)

又∵MC(UQIR)=0 (难以资本化固有风险的最低资本为0)

∴MC(NR)= MC(QIR)+MC(CR)+MC(SR)

即:最低资本=可资本化风险最低资本MC(QIR)+控制风险最低资本MC(CR)+附加资本(SR)

通过净风险模型,偿二代将可管制风险进一步分解为固有风险、控制风险和系统风险,保险公司的总体最低资本要求等于上述三项风险分别所需最低资本之和。其中,附加资本(SR)体现了应对系统风险所需的最低资本,包括逆周期附加资本、国内系统重要性保险机构附加资本、国际系统重要性保险机构附加资本和其他附加资本。

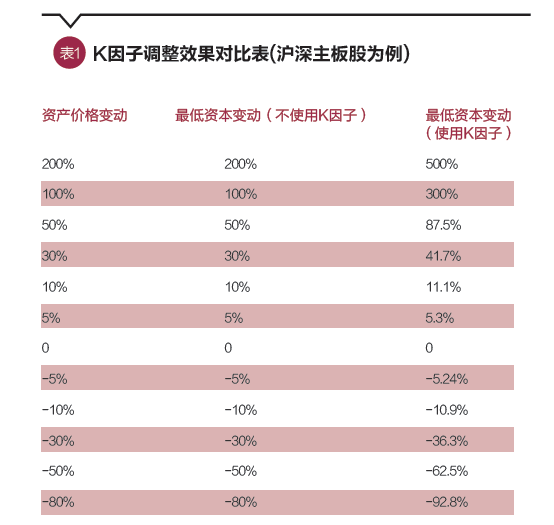

2.市场风险最低资本的K因子。针对资产负债表顺周期问题,偿二代没有照搬“市场一致性估值体系(Market Consistent Valuation)”,而是采用了“商业决策一致性估值体系(Business Consistent Valuation)”,使审慎监管估值体系尽可能地与财务报告估值体系保持一致。而对于以公允价值计价、顺周期性效应最显著的股票和投资性房地产资产,在计算其风险暴露的最低资本时,引入阻尼K因子进行调节。具体方法是:

当股票、投资性房地产的市场价格上升时,这些资产所对应的最低资本要求也会随之上升,在不使用K因子的情况下,最低资本与资产价格的上升幅度相同,对顺周期不具备阻尼效果。引入K因子后,在资产价格上涨时,最低资本要求的提升幅度会高于资产价格的上涨幅度,且随着资产价格的上涨,最低资本增加的速度会加快,从而阻滞交易性投资资产的顺周期效应。例如,当某只股票的价格上涨30%时,其对应的最低资本会上涨41.7%,当涨幅分别达到50%、100%时,最低资本要求会分别提高87.5%、300%。资本要求的提高会对保险公司投资冲动行为产生约束作用,从而减轻保险资产价格与偿付能力指标之间的自我强化和自我实现的顺周期效应。同理,在资产价格下跌时,最低资本降低的速度也会快于资产价格下跌的速度,有助于在经济衰退时期适度减轻对保险公司的资本约束,避免保险公司的投资和偿付能力之间形成恶性循环。

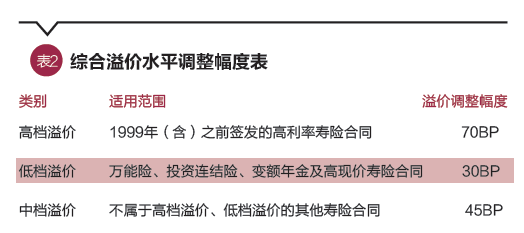

3.折现率曲线中的逆周期溢价。根据偿二代关于寿险合同负债评估的相关规则,计算现金流现值(PV)所采用的折现率曲线由基础利率曲线加综合溢价形成。在综合溢价的确定上,应考虑逆周期调整因素。目前,偿二代根据寿险产品性质及预定收益水平的高低,将寿险合同分为高溢价、中溢价、低溢价三档,分别适用不同的综合溢价水平,如表2所示。

保监会根据业务属性和市场环境的变化,及时调整折现率曲线,相机选择监管措施,减缓经济波动造成保险公司技术准备金和偿付能力指标的剧烈变动,达到逆周期监管的效果。

4.其他监管工具。对于高管薪酬机制等其他原因形成的顺周期性风险,难以通过第一支柱定量资本的途径进行处理,需要将其纳入第二支柱定性资本要求和第三支柱市场约束机制加以解决。在第二支柱中,偿二代采用自主研发的SARMRA(风险管理要求与评估)工具,评估保险公司对顺周期风险管理能力的强弱,通过IRR(风险综合评级)工具综合评估保险公司面临的顺周期风险敞口的大小;通过A&E(监管分析与检查)工具,基于宏观审慎监管的有关要求对保险公司顺周期风险的情况开展有针对性的分析检查。在第三支柱中,通过公开信息披露、保险公司信用评级等手段,引导、促进和发挥市场相关利益人的力量,发挥市场约束力,作为保险业逆周期监管的重要补充。

本文编辑/陈旸