文/招商银行资产管理部副总经理杨德行

伴随着大资管时代的到来,混业经营持续深化,FOF/MOM投资模式的发展成熟,为银行机构开展资产管理业务提供了新的思路与契机。本文介绍了FOF/MOM的国内发展现状和基金配置管理流程。

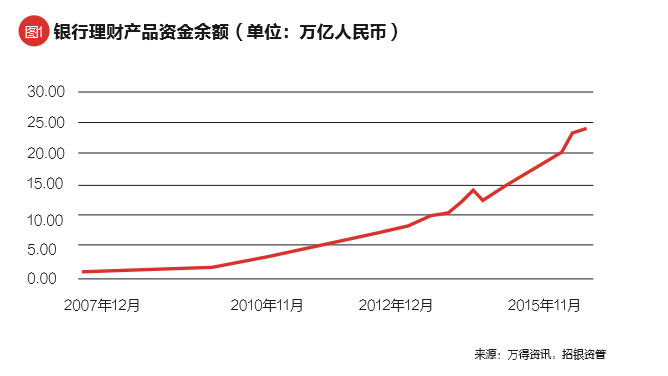

自2004年国内首只理财产品问世以来,银行理财产品的发展已逾十年。行业数据显示,2007年银行理财发行规模仅约5000亿元人民币,而截至2015年底,银行业理财市场共有426家银行业金融机构发行理财产品186792只,理财存续总规模达23.5万亿元,占据国内资产管理市场比例达到28.31%。可以观察到,2012年以来,国内理财规模迅速扩张,短短4年时间,整体规模增长至期初的五倍。这一变化,一方面反映出居民财富的快速增长与理财意识的逐步强化;另一方面也表明,随着利率市场化的推进,传统存款逐渐流向收益更高的领域。伴随着此趋势,银行理财也成为国内资产管理领域最重要的组成部分。

银行理财加强委外投资业务

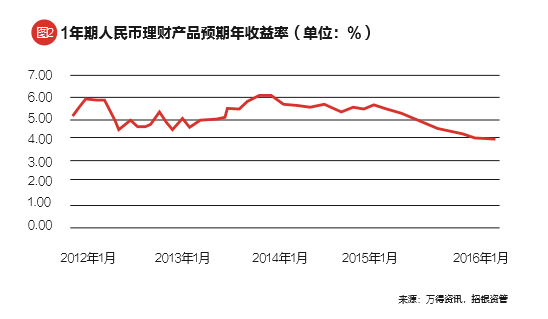

近年来,伴随着实体经济增速的下降与货币增发,理财产品收益率持续下行。尤其在2014年以后,随着央行多次降准降息,利率中枢不断下移,理财收益率跌至阶段性的低位。由于传统银行理财所配置的底层资产多为债券、非标类资产,整体资产收益率下行对其资产配置造成的压力不言而喻。2016年以来,“资产荒”问题愈演愈烈,金融机构手握大量资金,却难以找到高收益资产。在这一背景下,创新产品结构,开辟新的资产配置形式显得极其必要。

基础投资收益率的下降以及宏观经济风险的上升将倒逼银行理财在产品结构上出现一个趋势性的变化,即由刚性兑付向净值型转变。事实上早在2014年颁布的《商业银行理财业务监督管理办法(征求意见稿)》就已提出银行理财要打破隐性担保与刚性兑付,并明确净值型产品为未来银行理财的主要产品形态。但截至2015年末,全行业净值型理财产品余额为1.37万亿元,仅占总体理财规模的6%,显示行业转型进度相对缓慢。然而随着市场环境的变化,净值型产品的发展时机正在逐步成熟。首先,净值型产品实质破除了刚兑,风险不再滞留在银行内部,能够在极大程度上缓释银行理财的兑付压力;其次,净值型理财的投向范围将更为广阔,风险偏好也会有所提升,因而其匹配的收益水平将会提高,在基础收益较低的大环境下,往往对投资者更具吸引力。

在传统利率型产品面临挑战的今天,越来越多的银行机构开始革新自身的资产组织形式,由单一的发行理财产品向多维度的资产管理演进。结合自身的客群、资金体量、专业能力等特征,大量银行机构开始探索新型的委外投资模式,而以FOF与MOM为典型的综合委外投资模式逐渐开始受到行业的关注。

FOF/MOM投资模式国内外发展状况及特征

FOF(fund of fund)也被称作组合基金,不同于一般的基金,FOF以绝大部分资产投资于其他的基金。美国第一支公募FOF基金成立于1985年。1985年至2015年的30年间,美国的共同基金FOF经历了爆发性的增长,规模增长了1.2万倍。1990年,美国只有20只共同基金FOF,总规模14亿美元;截至2015年底,FOF数量超过1400只,管理资产规模近1.6万亿美元,其中长期投资的资产规模近1.3万亿美元。从投资标的来看,美国市场上的FOF以混合配置型为主,当前混合配置型FOF基金数量超过750只,管理资产总规模近1万亿美元;从FOF基金风格来看,主要以目标日期基金为主,当前美国市场总计有426只目标日期基金。美国市场的投资者将FOF的形式作为一种实现有效资产配置的方式,力图在实现风险分散的基础上追求相对稳定的收益回报。

国内FOF相对美国市场尚处于起步阶段,概念界定也相对模糊。当前中国市场上的FOF主要包括私募FOF基金与券商集合理财FOF。2015年私募FOF基金快速增长到186只,而截至2016年一季度进一步新增29只。目前券商集合理财FOF总量为1174只,总资产管理规模近1300亿元。2014年8月起实施的《公开募集证券投资基金运作管理办法》,则正式确立了公募FOF基金的法律地位;2016年6月中国证监会发布了《公开募集证券投资基金运作指南第2号——基金中基金指引(征求意见稿)》,对基金中基金的定义、分散投资、基金费用、基金份额持有人大会、信息披露等内容进行了规范,为国内公募FOF基金的发展铺平了道路。

MOM(Manager of managers)即管理人的管理人基金,是指MOM组合管理人将资金委托给优秀子管理人进行间接投资。MOM组合管理人则对子管理人进行持续跟踪考察,并结合各子管理人的风格特征与市场判断,在顶层对MOM组合进行配置管理。与FOF不同,MOM投资更加侧重于对于管理人的选择。MOM最早诞生在美国罗素资产管理公司,历经30年发展,目前已十分成熟。统计数据显示,2005年至今美国MOM模式管理基金的平均年复合收益率表现强劲,在各类基金排名中位居第一,其市场规模则从2000年的2440亿美元快速增长到目前的过万亿美元。可以说,MOM已经成为欧美主流的资产管理模式之一。国内首只MOM产品成立于2011年,由平安罗素设计并发行。随着中国资本市场的逐渐成熟,机构化、专业化投资不断深入,MOM模式开始受到资本市场的青睐。根据私募排排网数据显示,截至目前,国内市场上存续公开发行的MOM基金数量达105只,其中已备案64只。值得关注的是,2015年以来国内市场成立的MOM产品数量多达83只,可见各方机构对MOM组合基金的积极态度。

FOF/MOM是银行资管探索新型资产管理模式的必然选择

当前FOF/MOM等业务的快速发展虽然有资产荒大背景下阶段性因素的影响,但也是银行机构面对大资管时代来临进而探索新型资产管理模式的必然选择。随着国内机构与个人投资者财富的迅速积累,其对于资产管理服务的要求也不断提升,银行机构亟待建立起更为丰富、多元化的资产投资渠道与管理模式。FOF/MOM作为创新型业务模式,在高性价比资产相对稀缺的大背景下,为广大机构类投资者构建了新的投资结构,使其得以充分利用市场中的优秀投资能力为自身的资产管理事业添砖加瓦。

FOF/MOM模式可以迅速拓展银行资管的投资范围。对于银行资管而言,在大类资产配置的过程中,面对过去没有涉足的领域,若自建团队进行管理,势必需要耗费较长时间。但如果通过FOF/MOM模式选择外部优秀产品或投资管理机构进行管理,则可以快速切入该领域,从而迅速丰富投资资产和产品类型。由于商业银行目前仍缺乏多类风险资产配置的经验,可以通过FOF/MOM委外投资的模式,借助外部管理人更为专业的人员和策略储备进行专业化的风险资产投资,以相对低成本有效拓展投资范围,从而满足自身业务发展的需要和客户的实际投资需求。

FOF/MOM模式可以缓解银行资管运营成本的压力。在银行开展资产管理业务时,若所有类别资产都自建团队进行投资,容易导致人员过度膨胀和运营费用大幅上升。同时,在银行现有激励机制下,对于股票投资、量化对冲和私募股权等投资领域,银行资管很难招到市场中最优秀的投资人员。通过FOF/MOM模式将激励外部化,既可以借助外部专业机构的投资及风控能力,弥补银行机构在特定领域投资能力不足的问题;又可以根据自身对形势的判断,灵活把握进退节奏,减少总体的建设成本和试错成本。

FOF/MOM模式可以有效避免银行机构内部风险文化冲突。资管业务风险管理的重点和银行表内业务不尽相同,银行资管既要充分利用银行强大的风控体系和风险管理能力,同时也需要逐渐探索建立与资管业务相适应的风险管理文化和风控体系。通过 FOF/MOM委托投资模式,一方面可尝试将银行不擅长的资产类别的风险管理转由擅长的外部机构操作,避免该类资产所需风险文化与银行已有文化不同带来的冲突;另一方面则可通过委托投资形式进入新的投资领域,在合作中了解不同类别资产的风险管理原则和流程,从而提高银行对于不同类型资产的风险管理能力。

FOF/MOM模式可以有效分散投资风险,促进大类资产配置。合理的资产配置决定投资收益,研究表明约90%的投资组合收益差异来源于资产配置的差别。FOF/MOM基金通过对不同基金、管理人以及策略组合的挑选,在基础上实现了多元资产与策略的配置,从而有效平抑了投资组合的净值波动风险,同时也提高了组合的相对收益。FOF/MOM策略的分散化使收益更加稳定,面对不同的市场环境,在增加交易机会的同时进一步规避了风险,同时也有助于提高资金的使用效率。

当前市场环境下银行如何进行配置管理

成熟的FOF/MOM基金配置管理必须经过一个相对完整的筛选评估流程,一般而言包括资产组合筛选、策略组合筛选、投资管理人风格认定与筛选、绩效评估与投中管理等几个部分,上述流程层层递进,最终构建出一个严谨的投资组合。

1.构建大类资产组合

FOF/MOM基金配置的第一步,是基于对当前以及未来一段时期宏观市场环境的预判确定一个资产配置组合框架。大类资产配置通过将资金分配于股票、债券、大宗商品、另类投资、现金等领域,锁定组合整体风险,确定FOF/MOM基金的整体基调。与此同时,应进行相应的风险收益评估,并设定在市场趋势出现较大变化情况下的动态调整预案。一个适时合理的大类资产组合,是优化整体投资风险收益的基础。在FOF/MOM基金资产的配置模式上,经典的耶鲁模式为我们提供了值得借鉴的参考。通过多元化的资产投资,耶鲁基金有效地实现了全球配置和宏观对冲,其市值在30年里增长了11倍之多,从1985年的近20亿美元增长到2015年的255.72亿美元。

然而,在银行资管的现实操作中,搭建一个有效的大类资产组合并非易事。一方面,在当前国内的市场环境中,大量资产类型的投资渠道尚未完整建立,目前大多数投资组合仍以股债为主要的资产;另一方面,由于部分银行理财对接客户资产对流动性存在一定的要求,资产配置久期的压力亦在很大程度上影响产品配置策略,因而很难保证总体策略的连贯性。鉴于上述原因,在现实的操作中,银行资管一般将FOF/MOM基金配置的重点放在策略、投资管理人风格认定与筛选及绩效评估等方面。

2.构建策略组合

在大类资产配置的框架下,需要进一步筛选合适的策略组合。国内市场目前主要有股票多头/多空、事件驱动、宏观对冲、债券基金、相对价值、CTA等策略。由于这些策略的风险收益都存在较大差异,在筛选配置时,需要充分了解相应策略在各类市场环境下的波动率状况、风险敞口与收益表现,从而达成策略配置的总体平衡。

3.投资管理人的风格认定与筛选分类

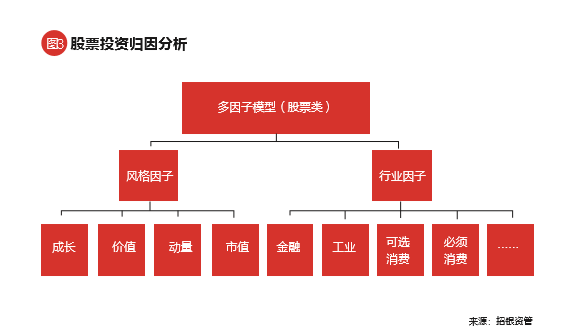

自上而下构建了大类资产与策略组合后,面临FOF/MOM基金构建的关键环节,即对于投资管理人风格的认定与筛选。目前行业进行认定与筛选主流方式是将定量与定性相结合,定量分析主要以净值衍生指标表现作为筛选的主要依据,定性分析则主要来自于对投资管理人的访谈交流以及投资监督。在投前筛选投资管理人时,首先是通过历史净值数据筛选出前期表现较为优秀的管理人,然后对其进行基于投资数据的风格和收益归因分析,进而判定各投资管理人的风格偏好与投资偏好,从而对管理人进行分类筛选。例如在对股票类投资管理人进行归因分析时,常用的分析因子可以简单分为两类:一是行业因子,可参考利用申万、中信或GICS(国际通用)行业分类构建出因子,如银行因子、医药因子、钢铁因子等。二是风格因子,即描述投资者投资风格偏好的因子,如股票类的有市值因子、动量因子、成长因子等。

通过上述多维度的分析筛选,可进一步建立投资管理人的观测池,在不同的市场环境下,基于不同风格类型构建基础基金/管理人组合,从而搭建出FOF/MOM的初级架构。

4.绩效评估与投中管理

FOF/MOM基金组合的达成并不意味着基金配置的结束,相反地,它预示着基金管理的正式开端。FOF/MOM组合管理人需要以定期和不定期的方式与子投资管理人保持有效沟通,同时结合各子基金管理人的既定投资目标,以固定的时间周期对各投资管理人进行绩效评价。

在这一环节,FOF/MOM组合管理人主要从两方面进行绩效管理:基于净值的投资表现评价和基于交易的风格、收益归因分析。其中,基于净值的投资表现评价可以快速发现表现异常的子基金管理人,进而在之后的业绩归因分析中重点关注。而基于交易的业绩归因分析则可锁定各子基金管理人投资风格与类别,跟踪其投资操作,及时发现其获利或损失的原因。

当组合整体运行偏离预期风格目标之时,组合管理人应动态调整不同子管理人的配置比例,以达到优化组合整体经风险调整收益的目的,同时也保证了FOF/MOM基金运行的稳定性与有效性。

本文编辑/王蕾