文/中国人民银行金融研究所互联网金融研究中心秘书长伍旭川、副秘书长王鹏

本文在解释何谓区块链基础上,认为当前区块链这项技术的应用只是无穷可能性中的“冰山一角”,不断发展中的区块链可以给银行、医疗保险、公证、数字版权、物联网等领域带来革命性影响。

区块链的概念在2008年末由一位东方日本武士的后裔中本聪发表在论坛上的论文《Bitcoin: A Peer-to-Peer Electronic Cash System》中首次提出。该论文中提出区块链技术是构建比特币数据结构与交易信息加密传输的基础技术,该技术实现了比特币的挖矿与交易。

什么是区块链

想要清楚地了解区块链的概念,需要先了解一下什么是比特币。2009年,比特币诞生,该货币不受央行和任何金融机构控制。区别于法定货币,比特币没有一个集中的发行方,而是由网络节点的计算生成,完全不需要依赖金融机构、监管或司法部门,去中心化保证了比特币的安全与自由,也是比特币最大的特点。同时,比特币还具有全世界流通、专属所有权、低交易费用、无隐藏成本的优点,而这些都对后来的区块链技术应用有所启发。

比特币的概念自提出以来,起初虽然引发了大量关注,但至今仍没有成为一种主流货币,过高频率的波动和监管层对其复杂的态度抑制了比特币发展。不过实现比特币的底层技术——区块链却得到了快速的发展。作为一种基于开源软件建构上的网络借贷平台(P2P)网络,相比传统网络的支持方式,区块链可以为交易支付、清算结算、产权交易等领域提供多种支持,包括去中心化、无须信任系统、去中介化、不可篡改、加密安全性。

到底何谓区块链?本质上,区块链是一个去中心化的数据库,简单来说,区块链就是一种去中心化的分布式共享记账技术,它要做的事情就是让参与的各方能够在技术层面建立信任关系。

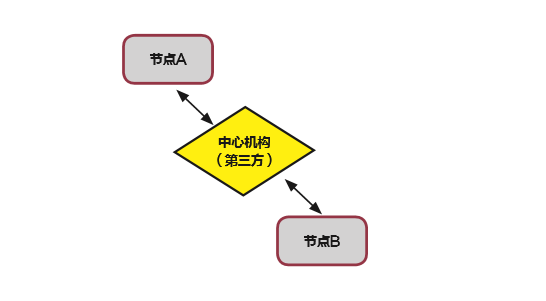

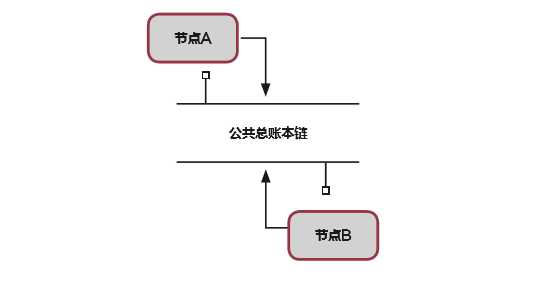

从简易的技术角度分析,正常情况下,从节点A到节点B需要经过图1的信息流程,但是如果有了区块链,那么技术的实现则可以通过图2的方式,这个变化就在于将中心机构替换为了公共总账本,每个人都有这本账本,以交易者的身份使用它,以矿工的身份维护它。

下图中的这个流程也可看作是一个简易支付系统,在图1中,A借款给B,需要经过中心机构(第三方),A和B的存款放于中心机构处,A和B都要和中心机构来对账。而区块链的思路是完全去中心化,形成一种新的支付系统,这样理论上成本会下降很多,把现实资产和产权在互联网上直接对应,解决了第一代互联网信息所没有解决的去中心化问题和资产所有权的问题。

若以比特币为例,区块链就是一个收录所有比特币历史交易的总账本。每一个区块就相当于这个账本的每一页,其中包含若干笔交易记录,每当发生一笔新的交易,交易信息就被标记上时间戳和上一个区块的相关信息,生成一个新的区块,新的区块在获得全网共识之后,会按照时间顺序追加到主区块链中。

那区块链技术具体是如何实施的呢?仍以比特币为例,我们将比特币的函数运算当成是一种挖矿行为,节点A、B相当于矿工,通过不断进行运算寻找值,谁先找到答案,谁就可以在现有的网络中声明自己占领了这个区块,其他矿工在经过验证之后开始着手寻找下一个区块的答案。解出值的矿工在新的区块中会有一笔特殊的交易,他们会将挖矿系统奖励的比特币,即新生成的比特币,支付到自己的比特币地址中。一旦这个区块被全网验证认可后,新生成的比特币就会变成可用可消费的状态。同时,当新区块创建出来后,在这个新区块产生之前的所有比特币网络中的新交易(原本是放在矿工们各自维护的一个临时的交易池中),都会被矿工们放入这一新的区块当中,并通过一个算法去验证这个新区块的合法性。

区块链在网络上是公开的,可以在每一个离线比特币钱包数据中查询。比特币钱包的功能依赖于与区块链的确认,通常情况下一次交易要获得数个确认才能进行。采用类比的方式,可以将比特币比作电子黄金,将比特币的计算过程称作挖矿,将比特币产业和互联网产业的发展过程进行平行对照,区块链则是一个公共账簿,每个区块可以看作是账本数据,当一个人发生交易时,链上的所有参与方都会在自己的账本上收到交易的信息,这些交易记录是完全公开,且经过加密、不可篡改的,可以保证每个人手头上的账本数据都是最新的,并且记录着以前所有的交易数据。在这样的交易结构中,所有的交易都是点对点发生的,无需任何的信用中介或集中式清算机构,并且每个结点都具有独自交易的权力,因为其手头的账本数据就是最权威的。

区块链技术的发展及应用

2015年是区块链技术被讨论得最热烈的一年,形成了区块链1.0、区块链2.0和区块链3.0的概念。区块链1.0一般是指数字货币领域的创新,如货币转移和支付系统等;区块链2.0则是其技术在金融领域的运用,包括商业合同涉及交易方面,如证券登记,期货、贷款等金融产品的清算结算,所谓的智能合同等;区块链3.0意为将其应用的领域扩展到人类社会生存的方方面面,在各类社会活动中实现信息的共享,解决信任问题,提高整个系统的运转效率。区块链技术的1.0版本,已经逐渐走进了死胡同,而其2.0金融领域的开发正处在蓬勃发展的阶段。

在国内,目前关于区块链技术的发展与运用正如火如荼地进行着,一些崭新的理念与突破性的成果也大大激发了人们对于区块链技术的关注。如布比区块链已经应用于股权、供应链、积分等领域,并正在与交易所、银行开展试验和应用测试;蚂蚁金服宣布区块链即将上线,首先应用于支付宝的爱心捐赠平台,利用区块链公开透明、集体维护和数据库可靠的天然优势所形成的“去中心化”、“去信任”的特质解决社会公益透明度和信任度问题。央行对区块链技术及数字货币也极为重视,2016年1月召开的数字货币研讨会上,央行行长周小川明确表态央行非常关注数字货币的发展,而实际上,从2014年起央行就成立了专门的研究团队,对数字货币发行和业务运行框架、数字货币的关键技术等多方面内容进行了深入研究。

在国外,作为希望能靠占领区块链技术发展的先机夺回国际金融中心地位的英国是全球最热衷于金融科技的国家。英国央行已组建了区块链技术团队,并且英国政府对科技金融企业大力扶持,尤其对区块链初创企业给予前所未有的优惠政策,并向全球招募区块链技术人才。区块链投资公司Coinsilium在伦敦汇业证券衍生品交易所(ISDX)交易所首次公开募股(IPO),成为世界上第一家成功上市的区块链技术公司。

在金融及其他相关领域,如今已发生如下的变化:

证券交易所:2015年12月,纳斯达克首次在个股交易商中使用区块链技术。

会计审计机构:近期,普华永道已经开始组建其区块链技术团队,而此前其两家同行德勤、安永早已宣布进军区块链。

银行体系:除了区块链联盟R3 CEV宣布首个分布式账本实验会使用以太坊平台和微软云服务Azure上的区块链服务外,瑞银、德银、桑坦德和纽约梅隆四家银行还将与英国毅联汇业集团(ICAP)携手共同向各国央行推销该方案,并计划在2018年初进行首次商业应用。四大行计划运用区块链技术和“去中心化”的电脑网络来提高金融市场运行效率。该方案是迄今为止,银行在这方面达成的最具体、最具有现实意义的一次合作。

大型科技企业:国际商用机器公司(IBM)宣布加入由Linux基金会推出的全新开放式账本项目推动区块链技术的进一步发展。

区块链技术的趋势与未来

上述例子里由区块链联结的伙伴关系是分布式账本对整个经济影响的缩影。

作为成功的创新,区块链可以为用户节省时间或金钱,或者为他们提供便利,并且目前为止对这项技术的应用只是它无穷可能性中的冰山一角。不断在发展的区块链让越来越多的产业如银行业、医疗保险、公证、数字版权、物联网等等都关注到了这项创新在信任度上的革命性影响。

在1994年之前,信息技术的运用体现在数据计算、数据库应用、商业智能和全球运营上。进入互联网时代以后,互联网技术提供了自我展示的平台,拓宽了人际交流的渠道,增进了社群互动,发展了电子商务。2015 年之后,区块链技术为我们展现了新的前景——去中心化的信任与去中介的价值传递。最值得重视的是,区块链正在走进金融机构、大型企业、政府决策层的视野,大有从“草根力量”引发经济变革的态势。

除了为数字货币提供交易平台以外,区块链技术甚至在未来可以完善,甚至颠覆现有数字货币以外的各种资产交易系统,在期权期货、外汇、私人股权等资产的清算结算等交易后台程序中大显身手。区块链技术都可以为后台程序带来更快速度和更短的结算周期,更低价的费用成本,以及更好的安全性。

区块链作为金融科技创新最突出的成果,正在深刻改变着国际金融行业的交易规则乃至行业整体面貌,但作为一种新兴技术,必须要对其潜在风险有所警惕,比如对既有利益结构的破坏、潜在的技术安全风险、新技术的大规模使用对金融体系甚至社会稳定性的影响等等。当然任何创新都会有一定的风险,作为一次千载难逢的战略机遇,应在有所准备的情况下积极介入技术、参与规则的制定,进而掌握话语权,否则极有可能在开拓国际市场时遇到壁垒,因丢失市场机会而陷入被动。

本文编辑/丁开艳