商业银行定存利率持续下行,实体部门持有活期存款机会成本下降,是货币“剪刀差”扩大背后的关键驱动力量。同时,经济名义增速的企稳以及房地产成交的放大,边际上存在一些贡献;而地方债务置换、财政政策操作、实体部门去杠杆等因素,应该不具有主导性影响。

货币“剪刀差”迅速扩大

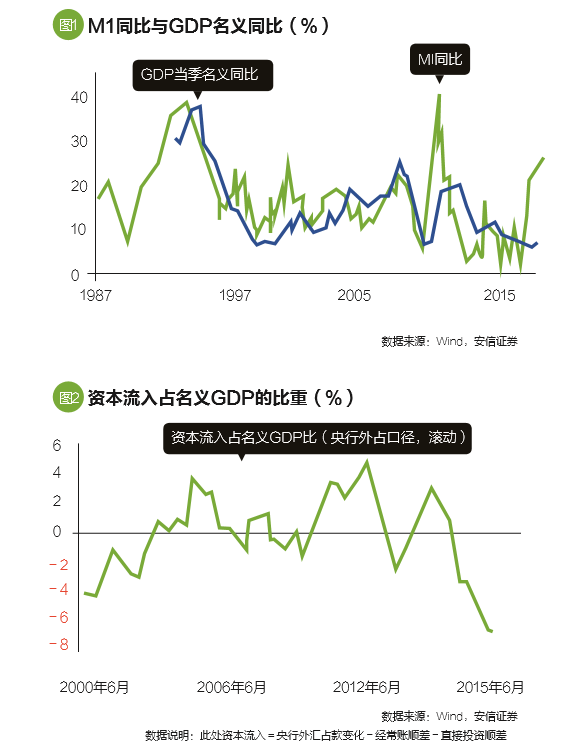

过去一年多,狭义货币供应量(M1)强劲攀升,同比增速从2015年3月的2.9%,上升至2016年7月的25.4%,提高了22.5个百分点,幅度惊人。广义货币供应量(M2)在股灾之后有所攀升,但随后趋势走低,总体上还在回落。M1与M2增速差迅速扩大,并创下了历史最高水平。

企事业单位堆积活期存款的目的是什么?经济运行出现了诸如大范围投机炒作或流动性陷阱等严重问题吗?存款活期化是否预示着实体经济或资产市场即将出现积极的变化?这方面的问题在过去几个月引发了各方普遍的关注和热烈的讨论。

针对存款活期化、M1与M2增速的巨大背离,市场提出了很多有价值的解读。总结起来,主要包括以下几条:

第一,商品房销售持续改善,住房按揭贷款或居民储蓄存款转化为开发商账上活期存款。

第二,置换债发行所筹资金下拨,但相关企事业单位没有立即将资金用于偿还到期高息债务,短期存放在活期账户上。

第三,由于财政开支加快、信用债大量发行、企业经营有所改善等等,实体部门累积了大量资金,形成了活期存款。

第四,投资意愿低迷,实体部门持币观望。或者是,由于去杠杆需要,实体部门暂时持有活期存款以应付即将到来的债务。

第一、二、三条是货币流向和会计层面的,比较直观,也有草根层面的证据支持。但问题在于,即便它们是正确的,还需要进一步回答,企事业单位为什么不将获得的这些资金即时地分散化配置出去,例如购买理财、定期存单等产品从而增加收益,而一定要以活期存款的方式持有呢?因此,货币流向层面的这些解释是不完备的。

第四条解释尝试从资金配置层面回答问题,认为投资意愿低迷或去杠杆,导致了企事业单位大量增持活期存款。这一解释也存在草根证据支持,并得到了不少的认同。但笔者怀疑,其同样存在可商榷的地方。

例如,一般而言,如果一段时间内投资下滑主导了经济运行,那么确实会看到实体部门信贷需求的回落,派生存款下降,M2增速放缓。但同时也会看到,经济活动低迷,交易性货币需求下滑,M1持续走低,M1与M2增速差未必一定扩大。

企事业单位将政府下拨资金暂时存放活期账户,又或者是实体企业储备现金,以偿还债务、降低资产负债率,确实能够解释企事业单位活期存款的增长。但需要看到,在企业部门存款活期化的同时,住户部门同样经历了明显的存款活期化。住户部门不存在债务偿还或去杠杆压力。事实上在这段时间里,住户部门还在加杠杆。这是债务置换或去杠杆的说法难以解释的。

笔者倾向于认为,持有活期存款的收益在上升、机会成本在下降,共同驱动了存款活期化,以及货币“剪刀差”的扩大。这其中,机会成本的下降应该发挥了更为主导的作用。

“剪刀差”扩大的关联证据

实体部门对现金类资产的需求,部分地取决于交易行为的活跃程度。一般而言,名义国内生产总值(GDP)增速越高、资产市场成交量越大,现金类资产的需求也越高。

2015年三季度以来,名义GDP增速触底企稳,但回升幅度十分轻微,对现金需求的刺激应当有限。

股市成交量期间大幅波动,证券交易结算资金相应剧烈变化。统计上需要清楚的是,证券交易结算资金计入M2“其他存款”项目,不直接影响M1。2015年下半年以来,证券交易结算资金大幅下滑,部分可能回流到M1,但M1-M2的“剪刀差”出现得更早,并且这无法解释去年下半年以来定期存款的下滑。

过去十多年,商品房销售额增速与M1增速呈现出比较显著的正相关关系。商品房销售额在2015年二季度以后迅速放大,这对交易性货币需求的增长和M1的上升应该起到了支持。

问题在于,这一因素是否可能是主导性的?笔者怀疑不是这样。

如果商品房销售的活跃是外生(例如来源于政策刺激)和主导性的,道理上,在看到M1上升的同时,也会看到利率水平的广泛上升和资本流出压力的明显缓解。但事实并非如此。

如果商品房销售的活跃是内生性的,那么它并不是一个合理的解释变量,其背后的外生因素应该更关键,更值得深入分析。

持有活期存款必然付出机会成本,例如其所牺牲的定期或理财产品的较高收益。因此,活期存款增长的另外一个可能的因素是其机会成本的快速下降,实际情况也正是如此。

自2014年底央行降息以来,商业银行定期存款利率持续下调,活期存款利率相对稳定,两者利差收窄至历史最低水平,降幅达到150BP。定期存款利率持续下行,持有活期存款的机会成本快速下降,能够为一系列金融指标的变化提供比较一致的解释,并可能在背后发挥关键的主导性作用。

一个关联的证据是理财市场。

2014年底至2015年四季度,由于定期存款利率持续走低,理财产品与银行定期存款利差持续攀升,并达到历史最高水平。这会导致定期存款转为理财产品,至少部分地刺激了银行理财产品规模在过去两年继续扩张,速度甚至还有一些加快。其他支持性证据包括债券型基金和货币型基金份额的变化。债券型基金规模在2014年底回升,2015年三季度以后大幅度扩张。货币型基金规模自钱荒以后持续快速增长。这些变化与活期存款规模的快速扩张是类似的。

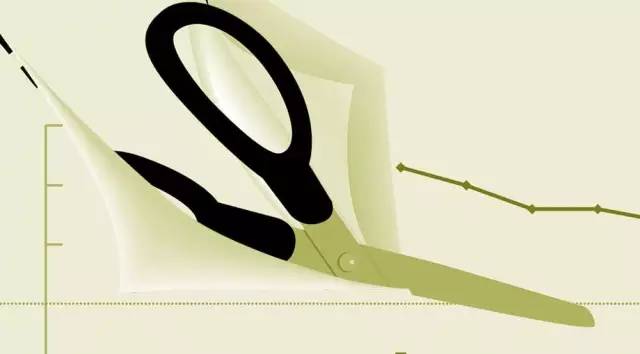

值得讨论的是资本流动。如果定期存款利率快速下降,那么持有外币存款的相对吸引力上升,资本流出将会扩大,这与期间资本流出的表现是一致的。

实际上,利率下降与房地产市场成交的放大应该也有关联。

值得进一步探究的问题是,定期存款利率在多大程度上是外生的,从而可以作为合理的解释变量?或者其很大程度上内生,背后存在着更基本的、需要更深入讨论的外生性因素?

笔者认为,银行体系日趋市场化和追求利润最大化、监管套利,再加上实体经济需求的疲弱,这些因素的综合作用值得考量。

在信贷需求疲弱的背景下,如果商业银行降低定期存款利率,那么资金将流入活期账户和理财市场。资金流入活期账户,降低商业银行资金成本;资金流入理财市场,商业银行获得与资产管理业务相关联的中介收入,还节约了资本消耗和存款准备金约束。这些变化显然是符合商业银行利益的。

总体上看,在利率已经大体市场化的背景下,定期存款的利率显然具有内生性。定存利率变化的背后,商业银行维持利差和扩大中介业务的诉求,也许是更为基本的。

(本文编辑/丁开艳)

{kind=link}