近年来,中国国内对资产配置的关注越来越多。这一方面是由于国内机构投资者的兴起,组合管理理念逐渐科学化、国际化;另一方面也是由于富裕家庭已不满足于单一的财富持有方式,对资产配置的需求越来越强烈。本文介绍了海外机构投资者的资产配置模式,供国内同行借鉴。

投资领域资产配置的雏形出现在20世纪中期,美国经济学者、投资人Benjamin Graham(本杰明·格雷厄姆)在《聪明的投资者》中建议投资者将资金分配于高等级债券和蓝筹股,最简单的配置是股票、债券各占一半。诺贝尔经济学奖获得者Harry Markowitz (哈里马科维茨)提出组合投资理论奠定了资产配置的理论基础,其均值方差优化的分析方法和投资组合有效边界模型至今仍然是商学院组合管理的入门课程并广泛应用于实践。

资产配置真正大行其道,源于机构投资者的兴起。机构投资者根据自身的资产负债特性和风险收益偏好,对资产配置进行了不同的探索,形成了不同的管理模式。养老金20世纪70年代主要针对本国股票和债券进行资产配置,例如60%股票+40%债券(简称60/40组合),之后规模和投资范围逐渐扩大,80年代拓展至海外股票和房地产,90年代试水高收益债和大宗商品。捐赠基金也迅速增长,例如耶鲁基金从1980年的不足10亿美元,到目前已超过200亿美元;耶鲁代表的重仓对冲基金、私募股权等另类投资在2000年后受到众多机构投资者的追捧。主权财富基金也如雨后春笋般建立,阿布扎比投资局(ADIA)、新加坡政府投资公司(GIC)和挪威银行投资管理公司(NBIM)等管理着巨额资金。2008年全球金融危机后风险平配模式也日益受到大型机构投资者的关注。

资产配置的三个重要理念

理念一:持有风险资产可以获取风险溢价。风险资产包括股票、债券、大宗商品等,其价格短期会有波动,但长期持有风险资产都能获取相应的风险溢价。长期来看,风险较大的资产预期回报较高。不满足这一规律的资产为聪明的投资者提供了“套利”机会,这些聪明的积极投资者的存在会消除市场上的长期套利机会。

理念二:分散化投资是投资中唯一的“免费午餐”。正如Markowitz在现代投资组合理论中指出的,各类风险资产间存在风险分散效应,因此组合在一起会产生更优的收益风险比,使投资者在承担相同风险的前提下获取更大的回报。资产间的相关性越低,风险分散的效果就越好。

理念三:投资风险资产的收益来源于β+α。β是持有该资产获取的系统性风险溢价。β的特点是市场容量大,获取较为容易,如简单复制指数基金,成本低。β收益是对所有持有该风险资产的投资者进行的风险补偿,对于市场参与者是共赢的。而α收益是在β收益基础上的超额收益,例如积极管理相对于指数投资的超额收益、市场中性的绝对收益产品等。α收益有很多来源,例如选券、择时(包括动态资产配置)、无风险套利等。与β不同,真正的α是零和博弈,有人赚就有人亏。α的市场容量有限,对投资能力要求高,很多积极型管理人因此收取昂贵的管理费甚至业绩提成费。近年来流行的智能β(Smartβ/Exoticβ)或者系统化α(Systematic α)产品介于α和β之间。

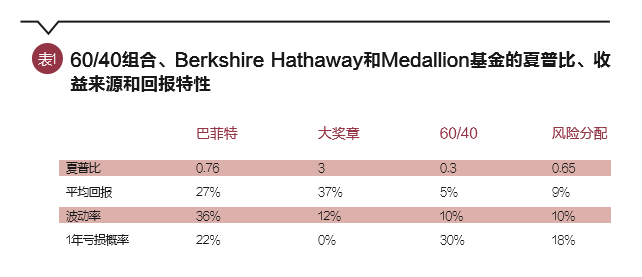

接下来让我们看看经典的60/40组合、沃伦·巴菲特的Berkshire Hathaway和Renaissance Technology的Medallion基金业绩的收益来源和回报特性:

60/40组合主要获取股票、债券的β收益,其长期回报的夏普比为0.3,一年回报的统计分布如下图紫线,表中计算显示一年内输钱的概率高达30%;巴菲特的Berkshire Hathaway作为50年超越标普500指数的杰出投资者虽然通过选股、择时等积极管理获取了一定的α,但其主要收益来源仍然是股票β,相比单纯的β策略,夏普比上升到0.76,一年内输钱概率也下降到22%(图1中红线);Medallion基金收益(图1中蓝线)则主要由α驱动,据估计其夏普比在3以上,这样的组合一年输钱概率几乎是零!

显然,投资者毫无例外地希望投资于Medallion基金这样的高夏普比策略,但是它的容量有限,对投资者关闭多年。即使是巴菲特的投资风格也受规模所困,近年来超额收益也不如规模小的时候容易。所以建议投资者先回答几个问题再做出资产配置模式的选择:

1. 我的预期回报是多少?常见的回报目标有绝对值8%,CPI+5%,现金回报+3%等。

2. 我能承受多少风险?可以选择多个风险度量指标,如组合波动率、最大历史回撤、组合5年亏钱的概率等。

3. 我有没有渠道投资α产品?我有没有能力挑选α产品?我的资产规模是否影响可投资的α产品?资产规模过小或过大都较难大比例投资α产品。

4. 我的投资范围是什么?有哪些限制?除了财务回报,是否有战略性考虑?有没有流动性要求?有些投资者只能投资债券,有些不能投资商品,有些不能使用杠杆等等。这些都会给设计最优的资产配置带来限制。

5. 我有没有能力建立自己的投资团队投资?

明确了对以上为问题的答案,我们就可以根据对各类风险资产和投资策略的预期回报、风险、相关性等假设,设计出符合投资人偏好的资产配置方案和实现方式。

资产配置模式介绍

我们介绍几家知名的机构投资者是如何选择资产配置模式的:

1.传统股债模式:挪威政府养老金(GPFG)

挪威为储存石油财富,于1990年建立挪威政府养老金,发展成为稳健投资和纪律性投资的典范。由于(GPFG)的资金来源于石油,他们选择不投资大宗商品。基金成立初期只投资于股票、债券两类资产,配置比例为40%股票、60%债券;2007年将配置比例调整为60%股票、40%债券;2008年开始少量投资房地产市场。GPFG的投资目标是CPI+5%,组合波动率在12%左右。由于挪威基金市值将近8700亿美元,这样大的体量在另类资产方面受到市场容量的严重制约,获取的能力有限。所以挪威一直坚持公开市场资产投资,以β收益为主,较少涉及另类资产,追求组合的简洁、透明和纪律性。他们组建了自营团队管理大部分投资,适当选聘优秀外部管理人获取一定α。

2.另类投资模式:耶鲁捐赠基金

耶鲁基金的资金来源于校友的捐赠,每年需要提供现金流支持学校的部分日常开支,对于收益的要求在9%左右,风险承受能力也相应较高,2008年金融危机时的回撤接近30%。耶鲁捐赠基金投资方式灵活,规模适中,可以拿到足够多的额度投资对冲基金、私募等另类管理人,同时还有良好的校友资源和领先的投资理念来挑选优秀管理人。他们1973年开始进行私募股权(PE)投资,1985年股票类资产配置额度已经达到70%,1991年率先在买方机构投资者中引入对冲基金,通过资产多元化和另类资产获得了非常好的收益。

耶鲁模式的主要特点有三:一是股权导向型,高配股权类资产。耶鲁基金认为,长期看股权类资产能提供超过债券类资产的收益率,持有债券会产生较大的机会成本,为实现9%的收益目标,必须高配股权类资产。二是高配另类资产。为超越股票的收益率,耶鲁进一步发掘市场非有效性,加大在低效市场中的投资,重点是非流动资产,耶鲁非流动资产的配置比例高达80%。2008年金融危机时,导致耶鲁等捐赠基金不得不折价转让另类资产甚至举债度过流动性难关。三是重视管理人的选聘和管理。耶鲁认为学校能提供的薪酬机制很难维持优秀的自营投资团队,所以采取100%委托投资。优秀的管理人是获取超额收益的关键,耶鲁基金在选取管理人时,注重建立长期合作伙伴,建立紧密的利益共享机制,平均与管理人保持了11年以上的合作关系。耶鲁的优秀业绩和投资方式深受优秀管理人青睐。这也形成了良性循环,帮助他们获取优秀管理人的额度和更为优惠的费率。耶鲁模式依赖于基金的资源、团队能力和机制,后来者很难成功模仿。

3.风险平配模式:丹麦养老金ATP

2008年以来风险平配(Risk Parity)模式逐渐流行,有些机构拓展至风险配置(Risk Allocation),强调风险因子的配置。在资产管理公司中Bridgewater的All Weather、AQR的Risk Premium、Blackrock的Market Advantage都属于这类产品。风险平配的理论基础是,长期来看投资组合内各资产的夏普比率相同,风险平配是夏普比率最高的静态配置。风险平配以风险为立足点,避免了对回报进行预测的不确定性。

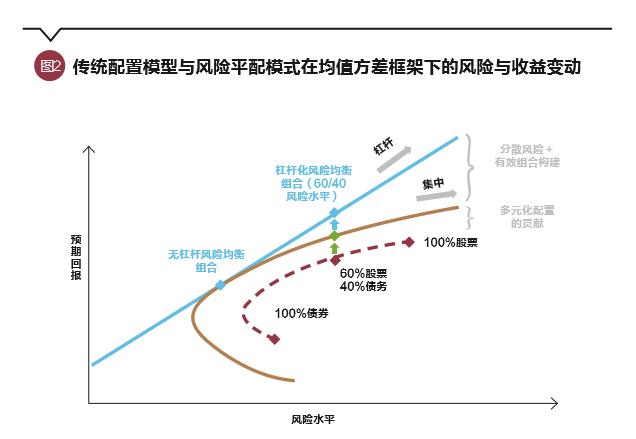

如果我们在均值方差的框架下看风险平配,传统配置模型由于不采用杠杆,只能沿着有效边界曲线(图2棕线)移动;风险平配则将最高夏普组合杠杆化,沿着资本市场线(图2蓝线)移动,从而获得了更优的风险收益特性。

丹麦养老金ATP有明确的负债,在完成100%负债管理后,ATP希望获取CPI+1%的回报,但风险容忍度较低。在大型机构投资者中他们是最早采取风险平配模式的。他们将投资组合分为股票、利率、信用、通胀、商品五个风险因子,将风险预算平均地分配给每个因子(近年来发达市场国债收益率屡创新低,甚至步入负利率,ATP降低了利率因子的配置)。这避免了组合对股权因子的过度依赖,提高了组合的夏普比,降低了组合风险。ATP过去10年的投资业绩比同业更为稳健,组合波动性和下行风险更小,例如2008年的回撤仅为4%。

当然,由于低风险组合的收益率有限,很难满足多数机构投资者的收益目标,风险平配通过杠杆化低风险组合,在相同风险前提下相比高风险组合会获取更高的收益。很多机构投资者在使用杠杆方面受到限制,而被迫选择配置高风险、低夏普比的资产,使得低风险的资产夏普比更高。这也是风险平配模式能够持续有效的重要原因。

4.各模式比较

各投资管理模式没有优劣之分,就如衣服,关键在于合身。挪威国家养老金模式成本低,流动性高,适宜于挪威这样的巨型基金。耶鲁模式充分发挥自身的资源优势,能获取优秀基金的投资机会,获得超额收益,适宜于耶鲁这样的资源丰富、管理先进的机构。ATP的风险平配模式通过适当使用杠杆提高了组合的夏普比,优化了组合风险收益特性。投资者在选择配置模式时,也要先做好自身特点梳理,针对性地选择适合的模式。

在风险方面,挪威基金以股票风险为主,尾部风险较大;耶鲁基金除具有前述特点外,由于高配另类资产,组合流动性风险较高;ATP采取风险平配模式,各风险因子较为均衡,但需要管理杠杆风险。

在运营成本、进入门槛和α依赖度方面,挪威基金以公开市场资产为主,运营成本和进入门槛均较低,以β收益为主;耶鲁基金以另类资产为主,优异的另类资产管理人都有容量限制,且管理费较高,运营成本和进入门槛均较高,α依赖度较高;ATP基金产品涵盖公开市场与另类资产,运营成本、进入门槛介入两者之间,以β收益为主,通过一定的另类资产配置获得少量α收益。

在自营/外包方面,主要考量因素包括资产复杂度、机构能力建设和管理成本。挪威基金以公开市场股票、债券为主,资产相对简单,容易形成自营能力,因此以自营投资为主,自营投资不仅降低了管理成本,还可以开展借券获取额外收益。耶鲁组合以另类资产为主,需要专业化的投资能力,公共机构的薪酬较难吸引和保留优秀投资人才,因此耶鲁基金以委托为主。ATP介于两者之间,一方面风险平配中的股票、债券容易形成自营能力;另一方面也投资了一定比例的私募基金等复杂资产,以委托为主。

对配置海外资产的几点建议

对于国内机构投资者来讲,对资产配置的需求很大一方面来自于零售端。但不管是家庭还是机构,资产配置都遵从相同的理念,都面临着相似的挑战。因此,在配置海外资产时:

一是要有资产配置的理念,并应用于组合构建。海外资产是资产配置的一部分。由于各国的人口周期、经济周期、货币政策周期存在差异,资产表现会存在差异。全球化资产配置能够扩大投资范围,更大程度地进行风险分散,提高组合风险收益比。当然,要充分考虑自身特点、发挥自身的优势,不要盲目从众。

二是要做好资产特性研究,选好与自身风险收益偏好和流动性需求匹配的投资领域,选好投资方式。例如,房地产投资就有单笔投资额大、流动性低、个异化风险大的特点,不适合流动性需求大、风险容忍度低的投资者。

三是时机选择也很重要。2007年QDII(合格的境内机构投资者)出海,适逢全球金融危机,人民币又持续升值,只能铩羽而归。资产配置通过各资产搭配力求最小化市场周期对组合的冲击,但对市场时机的影响不可能完全消除。现在受全球央行量化宽松影响,海外尤其发达国家股票、债券价格都大幅高估,出海时机需要慎重。

四是要识别清、管理好货币风险。与国内投资不同,海外投资以外币计价,带来了汇率风险。货币在一定程度上能够分散组合风险,例如美元就具有一定的避险属性,在全球风险资产下跌时会升值;而新兴市场货币则波动性较大,会放大组合风险。长期看货币的预期收益为零,但会带来风险,在成本可接受的范围内,应该优先考虑对冲。如果有能力,买卖货币也是全球宏观策略管理人获取α的重要手段。

随着人民币国际化和资本账户逐步开放,配置海外资产,开启全球化大资管时代是大势所趋。国内外投资理念将碰撞与融合,国内资产将在新的体系下重新定价与均衡,中国资管行业也将在风浪中成长壮大。

(本文编辑/王蕾)

{kind=link}