文/长沙银行董事会战略委员会办公室主任 王礼、长沙银行董事会战略委员会办公室高级研究员 曹飞

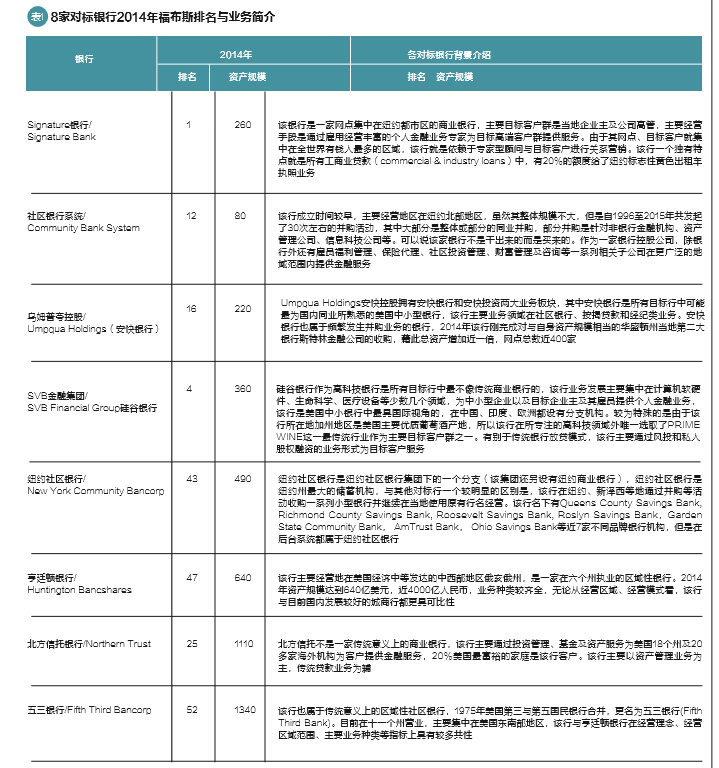

当前,伴随着在中国经济全面进入“新常态”、综合化经营渐破藩篱、资本约束日趋严格、利率市场化进程加快、金融脱媒、互联网金融快速发展,城商行直面市场竞争加剧和自身发展转型的双重挑战。本文选取了8家具有代表性的美国中小型银行进行比较分析,找出这类银行的经营特点以及发展路径,供国内资产规模相近的城商行借鉴。

美国金融市场中大企业、政府机构主要通过直接融资市场获取资金,仅就商业银行资产规模而言,除了美银、JP摩根、花旗、富国等个别超大型银行外,福布斯美国上市银行100强排名中资产规模在千亿美元级别及以上的大型银行不超过二十家,大部分属于中小银行范畴。2008年金融危机后,美国监管当局出于金融稳定的考虑,出台了“沃尔克法则”等监管政策,客观上对商业银行一味扩大业务规模起到了一定的抑制作用。单纯的规模增长已不是美国中小型银行的首要目标,这些银行更致力于提升核心竞争力和打造经营特色。

中美中小型银行发展模式比较分析

在本文选取的八家对标银行与国内商业银行相比,发展更具个性化特征,发展路径、经营重点也各具特色。首先,各对标行房地产类相关贷款占比均较高,且规模相对较小的银行这一指标还要明显高于规模较大的银行。其次,非息收入占比相对较高。综合化大型银行、专业资管类、投行金融机构在中间业务收入领域比主要从事传统信贷业务为主的社区型银行要更具优势,且息差水平保持稳定,大部分对标都保持在2.5%-4%这一区间内。其中北方信托银行利差水平较低,这与其以资管类业务为主的经营风格不无关系,虽然该行房地产类贷款占比并不低,但其贷款类资产仅占总资产的30%左右,而纽约社区银行、五三银行等传统商业银行这一比例在70%左右。这说明实际上所谓轻资产运营的资管类业务,其本源就是传统信贷业务的证券化,所以轻资产类业务收益率势必也要低于传统信贷业务。

再次,数据显示这些银行非息存款业务占比较高,占比在2至3成。与中国商业银行不同的是,美国银行将账户开立及提供交易服务作为一种产品,并对部分低余额、高频率交易的账户收取一定费用,而此类账户内的存款就被视为非息存款。这一指标与中国商业银行的活期存款占比类似,也被用来衡量银行融资成本高低。在各对标行中,虽然硅谷银行占比较高,但是鉴于其以风投和股权融资为主的业务风格,所谓的非息存款只是这些存款并不期望仅获得一点固定的利息收入,而是希望能够获得更高的资本利得,并为此放弃了一些额度较低的利息收入。因此,实际上商业银行所谓低成本存款其隐性成本是不容忽视的,对于低息存款客户的营销费用补贴、贷款业务的利息补贴等在中美银行中都存在,只是美国商业银行已将其规范化、制度化,国内银行特别是地方性中小银行尚处在经营人员自行掌握阶段。

另外,美国银行业并购活动高频活跃,这与中国银行业并购活动受到多方掣肘不同,美国银行业并购活动完全由市场主导,兼并多寡与国内整体经济周期密切相连,整体经济繁荣,银行并购活跃;整体经济低迷,银行并购沉寂。

中美中小型银行业务产品比较分析

由于监管政策、各自金融市场发展所处阶段差异,中美两国商业银行在业务种类、产品特点等领域存在一定差异。

1.业务条线划分方面

与中国商业银行业务条线划分相比,美国同业更具灵活性,也敢于根据自身业务范围、目标客户群主要需求提出更具个性化的业务条线划分体系,并且不断调整各业务条线及条线内各子模块。由于大型间接融资业务数量有限,美国中小型社区银行业务条线分割相对更为简单,一般不再设立独立的公司业务条线,而与之相对应的是,大部分美国银行都设立了中小企业业务条线。此外,少数经营区域、目标客户群针对亚裔、拉美裔的区域性银行也会在公司银行条线下增设贸易金融、外汇交易等公司业务子条线。

2. 存款类产品方面

与美国同业相比,不考虑各类理财产品差异因素,仅就基本存款产品而言,国内银行存款产品线稍显单调。美国基本存款类产品相对丰富,主要有支票户、存款户、货币市场基金户、CD账户( Certificate Deposit)等。其中支票户类似于中国的活期存款,存款户是一种活期但是每月支取次数有限制的账户,一般不允许经常支取,每月以6次为上限,否则将会收取一定费用。有的美国商业银行也根据不同存款余额将上述两类账户分成不同等级,账户余额保持在一定额度以上,在本行办理个人贷款、按揭贷款时可享受一定的利率优惠。货币市场基金账户内资金用于购买面值为一美元的基金,而这些基金只投资于短期债和国债,虽然它其实是基金,不过照样可以签支票,刷卡。目前,国内商业银行中信“薪金宝”以及兴业银行等都推出过类似产品。这其实是一种理财常规化的趋势。货币市场基金账户对于沉没账户可以起到较好的激活作用,同时对于流动性较高的支付交易类账户也具有较好的吸引力。CD账户类似中国的定存户,有3、6、12、24、36月不等的存期。目前国内商业银行也有了专门针对个人客户的大额定期存单业务。

3.房地产相关贷款业务

住房及房地产相关类贷款在美国商业银行业务领域占有绝对优势地位,无论是大型银行或是社区银行,这一比例都至少占全部贷款的40%左右。且其中的住房建设贷款占比较低,绝大多数都是针对个人的按揭贷款、住宅净值贷款、商业地产抵押贷款等。与国内商业银行相比,美国商业银行房地产市场更加细化,有根据房屋类型不同划分的贷款种类,例如独立屋、联排、公寓、1~4户合住房等;针对不同客户类型房贷,例如军人等。此外还有根据不同还款方式的贷款产品,最常见的两类抵押贷款是固定利率抵押贷款和浮动利率抵押贷款。

4.中小企业产品

与房地产类贷款相比,美国银行业工商企业类贷款占比相对较低。而且主要是通过政府对中小企业政策性金融提供的担保基金加以诱导,诱导商业性银行对中小企业贷款。在各对标行网站中小企业业务条线贷款产品介绍中,绝大多数都是SBA loan这一专门产品。SBA根据不同类型中小企业的生产特点、经营特点设计出不同担保类型的标准化担保产品,各商业银行实际上是在和一家全国性政府背景的担保公司合作。在小企业担保贷款计划实施过程中,银行自主决定是否贷款和是否申请政府担保。比较而言,中国缺少以政府背景特别是全国性政府背景的专门针对中小企业融资需求的担保公司,缺乏政府统一引导,监管机构指标考核方式对引导商业银行加大中小企业信贷投放的实际意义有限,导致部分银行为了完成任务而在核算标准、统计方式上大做文章。

对中国城商行的借鉴意义

1.进一步加强基础业务产品创新

中国城商行在规模、品牌方面不具优势,需要在加强在基础产品创新上的投入。例如在存款产品领域,针对资金流动性要求较高的客户,可要求其开立专项活期存款账户,在满足一定存款日均标准的前提下,为其减免某类型贷款利息等。通过对不同类型客户、不同存款余额、不同计息方式、不同优惠措施的排列组合,形成一条存款业务产品线。此外,在房贷业务产品领域,目前中国房地产市场粗放式高速发展阶段业已完成,不同地区、同一地区不同房屋价格走势分化趋势越来越明显。未来房贷业务市场也必将进一步细化。城商行作为地方性银行,随着传统地方大中型企业业务、政务业务脱媒,房贷业务应算是唯一可以继续发挥潜力的领域。为此可考虑从不同目标客户群、不同住宅类型、不同还款方式、不同利率水平、商业地产出租还是自用等几大要素,进行不同的排列组合,进一步细化房贷业务产品线。同时,可考虑以更为优惠的房贷业务为抓手,吸引他行优质客户,为此类客户提供名下其他贷款打包重组业务。以较具竞争力的贷款业务吸引优质客户,并通过进一步的打包贷款服务深挖优质客户群业务潜力。

2.进一步优化业务结构以适应战略发展目标

随着金融脱媒加剧以及地方政府融资方式转变,传统批发业务继续快速增长空间有限。以美国区域性银行为例,住房贷款类业务、资产管理类业务是国内中小型银行未来保持规模、利润增长的两大主要业务渠道选项。此外,有条件的城商行还可通过在北上广深甚至海外金融中心设立资金交易、资产管理、投资银行等业务中心的形式,以低成本、高效率的模式拓展业务范畴,同时增加自身资金流动性安全砝码。

3.及早研究和实施有效的并购战略

随着中国金融改革进程的加快,更具市场化特征的中小银行并购热潮可能会到来。优秀的城商行应该从加快研究和实施有效的并购战略,抢占先机。而对更多的规模偏小、竞争力偏弱、抗风险能力不强的城商行而言关注的重点应该是在某个领域、某个地区形成自己的竞争优势和经营特色,确保资产质量,增强成本控制能力和创利能力,提升自身被并购的价值。

(本文编辑/王蕾)