2016年一季度中国的基建和房地产投资改善,支撑终端需求出现阶段性改善。本文认为,本轮经济增速的反弹可能仍是脉冲式的,接下来需要密切追踪商品价格等指标,及早把握经济脉冲回落的时点和市场情绪的变化。|

基建和房地产投资的阶段性改善,叠加存货低位回补,驱动短期经济活动反弹。从历史经验看,每轮经济脉冲半周期的长度大约在3~6个月,并对债券、股票、汇率等资产市场产生相应影响。

短期经济恢复

2016年3月工业活动显著回升。当月同比增长6.8%,增幅较1—2月高出1.4个百分点。重工、重化工领域,企业纷纷复产。例如,粗钢产量当月同比增长2.9%,前值为下降5.7%;水泥当月同比增长24%,前值为下降8.2%;十种有色金属当月同比增长4.4%,前值为下降4.3%。发电量同比增幅也达到了4%,前值为0.3%。

2016年初以来商品价格的暴涨无疑给企业复产提供了最为重要的动力。更进一步看,价格的暴涨得益于前期的减产,终端需求的阶段性企稳改善,再叠加上急速的库存低位回补。这一判断已基本明朗,并成为当前市场的共识。

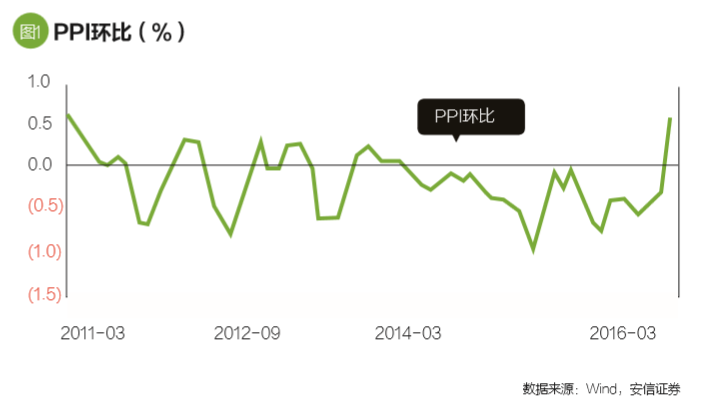

在这些短期驱动因素之外,笔者还特意强调,2015年中以来工业生产者出厂价格指数(PPI)环比底部重新抬升,其所预示的实体经济供应面的调整、制造业领域产能过剩程度的缓解,也为商品暴涨提供了有利的中期背景。回顾往近历史,这同2012年年中至2014年上半年PPI环比底部抬升的情景非常相似。

基建和房地产投资支撑终端需求阶段性改善

一季度,基建和房地产投资改善,支撑终端需求阶段性改善。

具体来看,基建投资同比增长19.3%,增速回升4.5个百分点。年初基建发力,这与2014—2015年政府稳增长的经验相符。但同样,基建投资回升的持续性受到能力、意愿等多方面因素的掣肘,需要进一步观察。

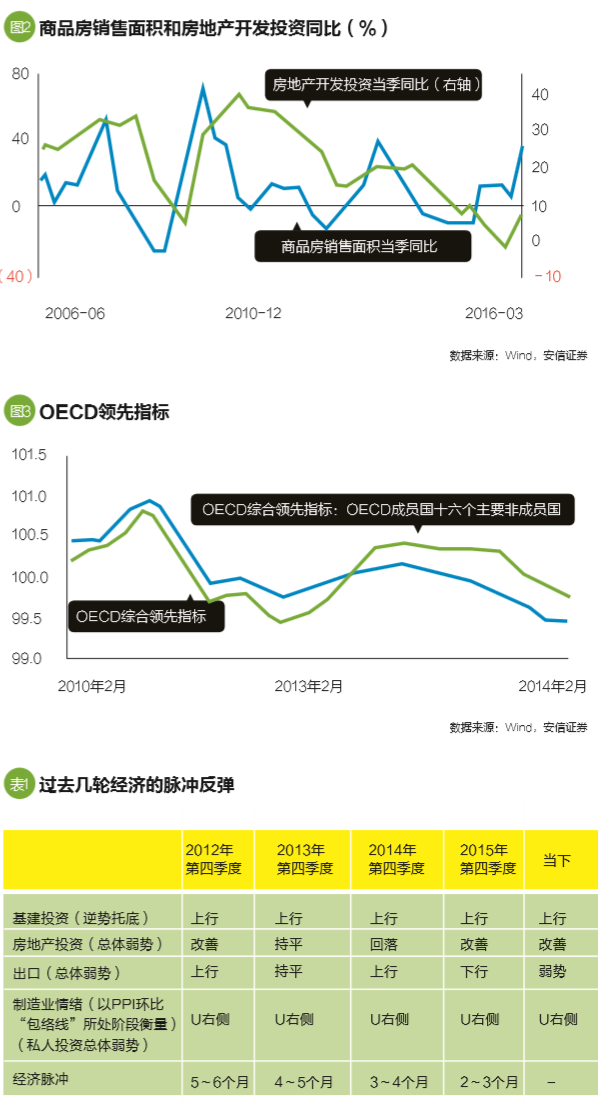

一季度商品房销售面积同比增长33%,异常火爆。开发投资同比增长6.2%,较2015年第四季度较大幅度地回升。此外,拿地、新开工等数据的表现也比较积极。

房地产投资反弹的幅度有一些超预期,并且也得到了水泥产量数据的印证。但房地产投资有所改善并不特别意外。例如,房地产价格是现存所有指标中最能准确反映库存压力的一个。

2015年下半年,在销售改善的同时,绝大多数省会城市及省内主要城市,均出现了房价的持续上涨(环比涨幅持续在0以上运行),表明在这些地区库存压力正在显著缓解,从而对随后的投资和拿地活动形成阶段性刺激。

然而必须清楚的是,2014年下半年以来的此轮商品房销售恢复,已经持续了较长时间。2016年一季度的销售同比与2013年一季度高点非常接近,与其中长期趋势水平应该也有不小的偏离。这显然不可持续。此外,价格数据也暗示,在部分大中城市销售可能已经存在透支。

这些方面的观察,使得笔者对本轮销售和投资反弹的高度以及持续性暂时抱有偏谨慎态度。

2016年一季度出口额同比下降9.6%,降幅较2015年第四季度的5.1%的降幅进一步扩大,显示了全球经济低迷的影响。3月当月进出口有所回升,但这很大程度上受到报关、春节错位等因素的扰动。

经济合作与发展组织(OECD)领先指标继续走低,暂未显现出现企稳回升迹象,全球增长可能延续低迷。中国、印度等一些非OECD成员国领先指标轻微改善,值得注意。

关注商品价格、商品房销售、信贷投放等指标

鉴于出口和制造业投资仍然乏力、基建和房地产开发投资增速进一步提升存在困难,我们倾向于认为当前终端需求的改善是阶段性的。再考虑到存货回补本身的不可持续,本轮经济增速的反弹可能仍然是脉冲式的。

从历史经验看,经济脉冲反弹半周期长度在3~6个月,并对债券、股票、汇率等资产市场产生相应影响。

接下来需要密切追踪商品价格、商品房销售、信贷投放、美元指数等指标,及早把握经济脉冲回落的时点和市场情绪的变化。

{kind=link}