文/中国政法大学资本金融研究院院长 刘纪鹏、中国政法大学硕士研究生 刘驰

本文编辑/孙雪强

随着2015年上半年A股市场繁荣,中概股回归的大潮让VIE再次成为资本市场的焦点。但VIE回归之路并非通畅无阻,其中还面临一些法律障碍。本文认为,监管层应该通过制度上的安排明确VIE模式的存在价值,并对VIE模式采取切实、有针对性的监管措施。

可变利益实体 (Variable Interest Entities,简称VIE)模式在中国始于2000年的新浪赴美上市。此后十多年,它推动了中国互联网企业发展的黄金时代,京东、阿里巴巴等一系列企 业在美国成功上市都有VIE的功劳。随着2015年上半年A股市场繁荣,中概股回归的大潮让VIE再次成为资本市场的焦点。但在熙熙攘攘的讨论中我们却忽 视了一个问题,VIE回归之路真的如媒体畅想的一般通畅无阻吗?这里面面对的法律问题我们到底应该如何解决?

VIE模式:企业融资困境下的选择

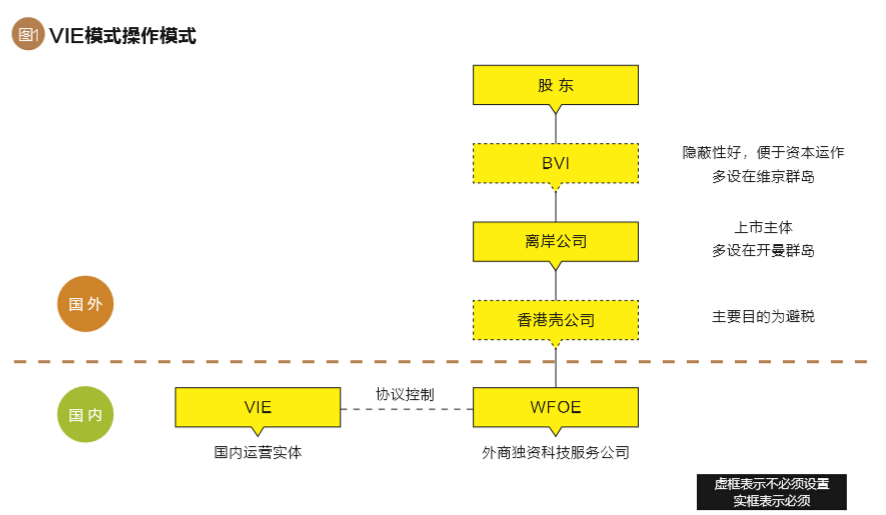

典型的VIE模式首先要 由可以信赖的中国公民在境内成立一家内资企业,这家企业可以经营外资不被获准进入的领域。公司创始人在境外设立离岸公司作为上市主体,之后由该公司在香港 设立100%控股的壳公司以实现避税。随后该香港公司在中国内地设立外商独资子公司(WFOE),最后,该WFOE与内地运营公司签订系列协议,达到享有 VIE权益的目的。具体操作模式如图1:

从模式图可以看出,由于 VIE本身与WFOE并无股权投资关系,而是通过协议控制的方式实现了控制权的转移,进而规避了我国政策上对于外商禁入行业的规定。由于长期以来中国的上 市资源稀缺、上市门槛较高,很多企业会在选择曲线救国——赴境外上市,但是由于中国对于返程并购与外商投资的诸多限制,直接上市无法实现,VIE模式由于 上述优点,受到了很多赴美或者赴港上市企业的青睐。尤其是互联网企业,VIE使互联网企业在面对着外商投资禁令时,找到了企业融资的“捷径”,可以说 VIE模式的产生与兴起的根源在于国内企业面临的融资困境。根据 wind资讯的数据,截至2015年底仍在美上市的中国企业共有86家采用了该模式以实现海外上市,而这其中近2/3为互联网企业。

但是由于VIE模式并非股权控制而是协议控制,所以具有内在的不稳定性。自从2012年支付宝事件爆发后,接二连三的VIE上市企业问题爆发也使得对其的监管被人屡屡提起,却又屡屡不了了之。

VIE回归法律障碍扫清或许只是人们的一厢情愿

如果说A股市场于 2015年上半年的雄起、新三板近两年的红火以及上交所不断释放出的“组建战略新兴板”积极信号成为VIE回归潮的三大经济因素的话,那么2015年以来 出台的几个关键性监管文件则成为促进这一潮流勃发的法律监管因素。事实上,考虑到VIE模式产生的原因就是规避监管,而一直以来尽管VIE模式适用如此广 泛,中国监管层对其态度却一直不明确,既未在制度层面认可其合法性,又因其带来巨大利益而不愿意将之斥为违法,这才是VIE产生的深层次原因。所以在讨论 VIE回归的时候,必须考量监管因素。这方面,2015年国家出台的两个关键文件对VIE及电商行业产生了巨大影响,在仔细研究后,发现这一问题或许并不 如人们想象的那么乐观。

第一个是《外商投资法》 的征求意见稿,本次意见稿明确了实际控制人的划定标准,如果WFOE的实际控制人被认定为中国人,这种情况下即便WFOE的实际控制人对运营实体直接投 资,也不必受外商投资目录的限制。相反,如WFOE的实际控制人为外国投资者,则在未取得准入许可时其经营可能将被视为违法。“实际控制”的外国投资者认 定标准,在事实上强化了对外国投资者的监管,由外国企业或者个人控制的VIE企业将无法经营禁止实施目录中列明的业务。尽管“实际控制”这一标准看起来在 一定程度上缓解了国家安全保护与境外融资需求之间的矛盾,也使得诸多媒体大呼VIE末日即将到来,可事实上,引入实际控制人标准并非解决监管VIE问题的 万能良药。

一方面,对WFOE实际 控制人的界定是困难的。如果国外上市主体对WFOE绝对控股,则对于实际控制人判断没有障碍,但是在上市公司内资与外资持股相等的情况下,对于WFOE实 际控制人的判断就会出现困境。同时,一旦因国外上市公司股权变化而导致WFOE实际控制人变动,则其对运营公司的控制就会变为非法控制,国家安全依旧存在 隐患。

另一方面,由于VIE与 WFOE是协议控制关系而非股权控制,如果VIE的实际控制人与WFOE的实际控制人并不是同一人,由于前者通过VIE协议中的投票代理权协议授予了后 者,使得后者具有法律意义上的控制权,而在实际经营中,前者却依然主导者VIE的主要经营决策,此时,究竟是谁在控制VIE,就变成了一个比较难以回答的 问题。在一般情况下,很多企业会选择通过AB股制度乃至阿里巴巴的合伙人制度的架构保证境外上市主体的实际控制权与VIE的实际控制权掌握在同一人手中, 但也确实出现了二者权力分割的情况,如2014年被媒体曝光的鼎联控股事件。

第二个重要文件就是《外 商投资产业指导目录》(2015)。本次目录中大幅减少了限制类条目,放宽了外资股比例限制。而工信部发布的《工业和信息化部关于放开在线数据处理与交易 处理业务(经营类电子商务)外资股比限制的通告》更明确规定,外商投资在经营类电子商务持股比例由原有不得超过50%,放开至外资可持股100%。这些规 定与政策的出台让互联网企业看到了市场放开的希望,但细究之下,其同样隐藏着制度性的障碍。

一方面,在《外商投资电 信企业管理规定》第十条中明确指出“经营增值电信业务的外商投资电信企业的外方主要投资者应当具有经营增值电信业务的良好业绩和运营经验”,然而,投资电 信企业的外商不一定是经营增值电信业务的企业,这种投资多为财务性投资,投资者通常不具备运营经验,这就导致行政部门自由裁量权力较大,不利于投资标准的 明确。这一规定在未来很可能成为外商投资电商企业的一大障碍。

另一方面,“经营类电子 商务”业务范围界定不明确也易造成困扰,其所要求的“在线数据处理与交易处理业务”许可也不包括传统平台类电商牌照所包含的有偿信息服务业务,如搜索、社 交网络、分类信息等。《商务部办公厅关于外商投资互联网、自动售货机方式销售项目审批管理有关问题的通知》中规定外商利用自己平台为其他企业提供交易平台 的企业,必须持有互联网信息服务业务经营许可证(ICP)牌照,而从现有的经营类电商定义中,我们不能确认“为其他企业提供交易平台的企业”是否属于豁免 申请ICP牌照的经营类电商范围。界定不清导致方向不明,所以从现状来看,外商直接投资仍存在较大的障碍,VIE 模式仍有其发展利用空间。

完善监管模式,拓宽融资渠道方为治本之策

从目前出台的监管政策可以看出,出于对国家安全的保护,我国企业对外融资的渠道不可能完全打开,现存的制度性障碍使得VIE模式仍将是企业境外上市、融资的重要模式。所以,监管层应该通过制度上的安排明确VIE模式的存在价值,并对其采取切实、有针对性的监管措施。

对于实际控制人界定问 题,我国证监会应与美国证券交易委员会进行合作,在企业上市过程中对境内实际控制人与WFOE实际控制人之间的利益关系进行单独的调查与询问,要求企业在 上市过程中对此类问题进行明确的答复,借此查清上市主体的实际控制人与境内VIE的实际控制人是否为事实上的一人,并对此类信息予以公示,以此保障投资者 权益。而对于外商投资准入的问题,一方面应该明确“经营类电子商务”等概念,划定门槛,明确要求,使得各企业可以对号入座,选择适合自己的融资模式。另一 方面应调节国家安全保护与国内企业境外融资需求之间的矛盾,通过充分的调研与监管模式设计,不断细化标准来尽可能满足企业境外融资需求,避免像“良好业 绩”“经营经验”这样笼统而难以操作的准入要求。

但 以上对策均有隔靴搔痒之嫌,监管层必须认识到,拓宽国内企业的融资渠道才是解决VIE问题的难题,毕竟,其起源是国内企业的融资困境,则落脚也必须落到此 处。所以,下一步改革中国家应加大资本市场的改革力度,拓宽国内企业融资渠道,构建多层次资本市场体系,形成产品的多层次化和主体的多层次化,完善注册制 改革,推进战略新兴板的设立,让企业有更多的融资选择,以促进企业发展,从而使得国内企业从根本上摆脱对VIE模式的依赖,走出灰色地带,也让国内资本市 场真正迎回那些游荡在外的“浪子”。

{kind=link}