2016年2月底来,以“黑色链条”为主,期货和现货价格出现了一轮普遍的、幅度较显著的反弹。本文认为,实体经济供应面的调整是行情背后不可忽视的趋势性力量。

对基建稳增长的预期以及存货回补等需求因素,可能催化或刺激了2月底来在商品市场上以“黑色链条”为主,期货和现货价格出现普遍的、幅度较显著的反弹,但实体经济供应面发生的调整,也是行情背后不可忽视的趋势性力量。

工业品价格与实体经济供应面调整

实体经济供应面的调整,简单来讲有三种方式。

第一,部分在竞争中处于 劣势的企业被迫退出市场,这即时地造成了产能的收缩,支撑了产品价格,存活下来的企业境况得到改观;第二,在产能过剩、盈利持续恶化局面下,企业大幅度地 削减资本开支,这降低了随后一段时间新增产能的投放,也有利于价格走稳;第三,通过技术和产品创新,企业开发出更高毛利的产品,重新获得了竞争力并获得利 润的改善。

如何判断实体经济供应面 调整的成效,或者说实体经济供需平衡格局呢?简单的方法是观察企业产品价格的表现。企业产品价格上涨,表明实体经济供不应求;上涨幅度持续扩大,表明供不 应求的程度还在加剧。反过来,企业产品价格下跌,表明实体经济供过于求,产能过剩;下跌幅度持续扩大,表明供需状况的恶化速度还在加快。

接下来笔者结合工业品价格数据来进行分析。

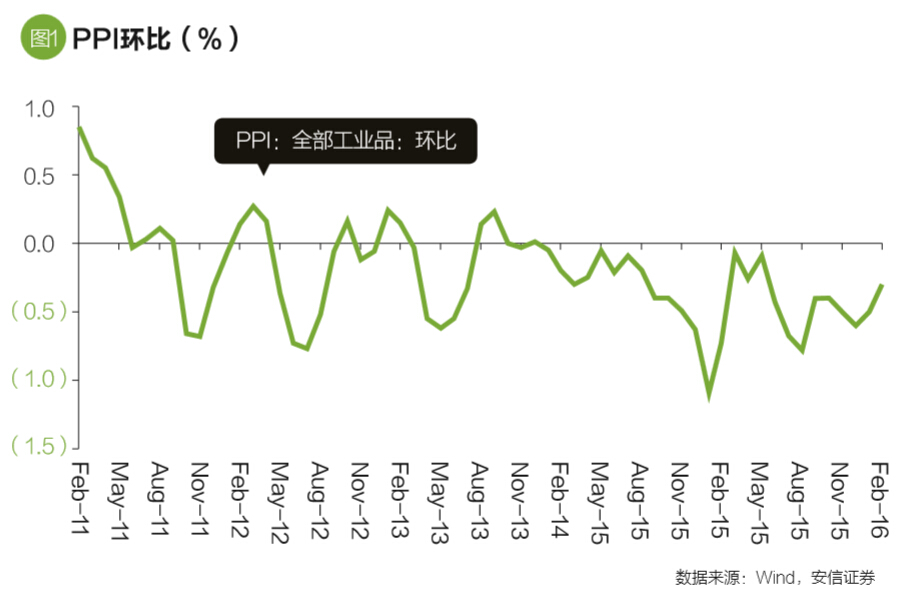

从图1数据看,过去5年 中国工业生产者出厂价格指数(PPI)的环比波动,有两个比较显著的特征。一是PPI环比呈现出很多的脉冲式波动。每一轮脉冲波动的半周期大约为3~6个 月。各类政策扰动,房地产市场的阶段性改善,再叠加企业部门的存货调整,是脉冲形成非常重要的原因。二是PPI环比的“包络线”呈现U型走势。

2011年年中至 2014年年初是第一段U形期,2014年年中以来是第二段U形期。2011年年中至2012年年中,是第一段U形期的左侧。这期间,PPI环比底部趋势 走低,表明工业领域供求恶化速度持续加快,产能过剩愈发严重。U形左侧出现的直接原因是出口的萎缩以及国内货币紧缩带来的总需求坍塌。

2012年年中至2014年年初,是第一段U形期的右侧。这期间,随着需求增速稳定下来,再加上供应面的调整,例如产能释放速度逐步放缓、部分企业退出竞争等,PPI环比底部逐步抬升。这表明,供需局面开始缓和。

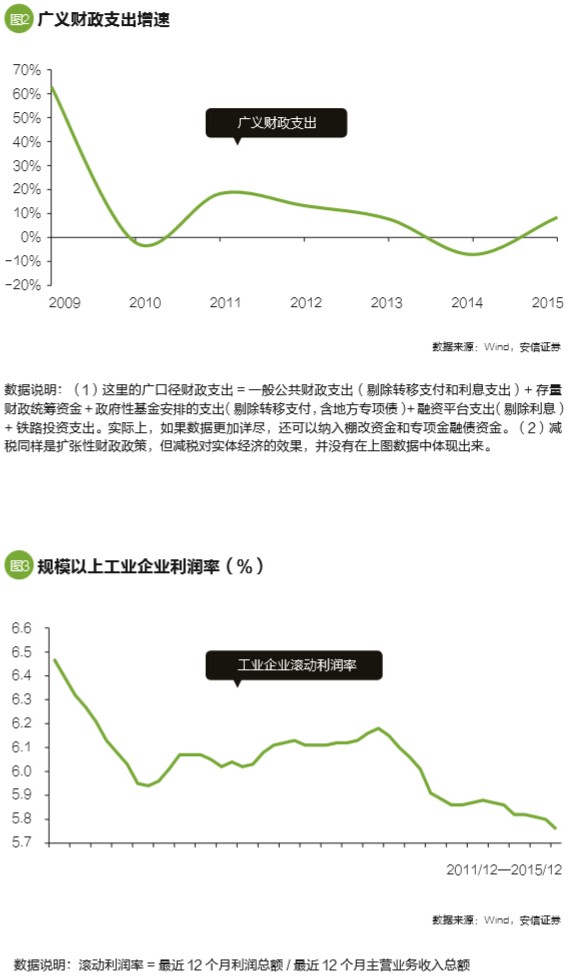

然而超出预期的是,进入2014年下半年,在广义财政支出增速大幅下滑的拖累下(图2),实体经济终端需求再度塌方。PPI环比随之进入第二段U形期。

从最新的数据看,笔者猜测2015年年中前后也许是第二段U形期的底部。目前PPI环比似乎刚刚进入U形右侧。

供应加快收缩构成反弹背景

全球大宗商品价格的波动,对工业品价格走势有着十分重要的影响。部分时候,这甚至会导致产能过剩程度显著缓解、工业品价格却还在大幅走低的局面。因此,单纯观察PPI环比来进行分析,是存在瑕疵的。

事实上,还可以观察企业利润表现,对以上分析过程进行补充。

从图3很容易能够看到,在2011年年中至2012年年中,工业企业利润率持续下滑,这与PPI环比底部趋势走低是吻合的,均表明实体经济供需格局加速恶化。

2012年年中至2014年上半年,工业企业利润率出现了持续的温和恢复,这期间,PPI环比底部在抬升,两者相互印证。

2014年下半年,随着需求再度塌方,工业企业利润率也大幅恶化,2015年年中以来跌势缓和。这与PPI环比走势也是大体接近。

这显示2015年下半年以来供应加快收缩,开始逐步适应下降后的总需求,这似乎构成了商品反弹的重要背景。

{kind=link}