份额改革是国际货币基金组织(IMF)各项改革中的一个难点。2016年1月27日,IMF份额改革方案正式生效,然而,新份额改革计划并没有改变美国的一票否决权,中国仍然属于被低估的国家。

份 额改革是国际货币基金组织(IMF)改革的重要组成部分,也是IMF各项改革中的一个难点。它既要顺势反映IMF成员国的经济实力变化,也同时受制于既有 的治理构架。理解IMF的份额改革要点和进展,有助于判断未来全球金融治理变革方向以及中国的地位和责任,为中国在2016年二十国集团(G20)峰会行 使轮值主席国的职能提供参考。

IMF份额改革背景

IMF 的主要职能是维护全球宏观经济和国际金融稳定、预防危机发生以及对危机进行救助。为了实现上述目标,IMF需要对成员国实行日常有效的宏观经济监控和金融 稳定性检测,对危机国家提供不同类型的救助贷款以及提出政策建议。足够的资金能力,成员国之间适当的份额分配比例,以及合理、有效和公正的投票机制,是上 述功能得以顺利运转的重要保障。

在 世界经济形势不断变化、新兴市场和发展中国家经济力量崛起的大背景下,特别是1997—1998年亚洲金融危机以来,IMF在诸多方面进行了改革。比 如,IMF放松了饱受争议的贷款条件性,增加了危机贷款的种类,更加重视低收入国家的贷款需求等。2008年全球金融危机爆发更是将IMF改革推上了快速 车道。这其中,份额和治理改革成为各项调整的核心。从根本上讲,IMF份额调整和治理改革的目的是顺应新的国际经济格局。在过去几十年间,新兴市场和发展 中国家的国内生产总值(GDP)规模总体呈现上升趋势,这些国家在全球贸易中地位不断提高,是世界重要的顺差国家,也是主要的外汇储备持有国。然而,这些 变化并没有及时反映到IMF份额的调整当中。比如2008年,发达 国家GDP占全球48.8%,而其在IMF总份额中的比重为60.4%,投票权占57.9%。新兴经济体和发展中国家GDP份额占全球的51.2%,而其 在IMF总份额中的比重为39.6%,投票权占42.1%。这一不匹配不仅影响了IMF总资源规模的扩大,也造成了份额结构的严重扭曲。由于向IMF缴纳 的份额直接决定了投票权的大小,新兴市场和发展中国家投票权总体被严重低估,其结果弱化了IMF的危机救助能力,甚至对IMF存在的合法性产生不利影响。

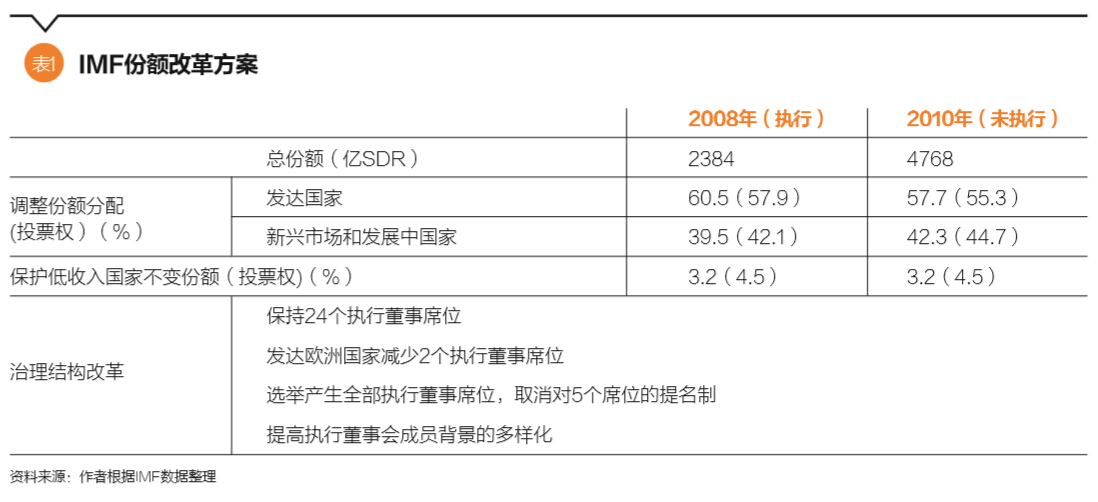

根 据协议,IMF的最高决策机构(理事会)每5年对基金总额度、成员国缴纳份额比例以及相应的投票权比重进行评估,目的是使之适应成员国在全球经济中重要性 的变化。在过去的70年间,IMF对基金份额先后进行了14次评估,其中有9次评估针对份额进行了调整。2008年的第13次评估并未增加总缴纳份额,但 却在事后追加新兴市场国家的份额,其改革方案已经于2011年全部落实。2010年12月,IMF进行了第14次份额评估,其结果是批准了一揽子改革计 划,这包括将基金总缴纳额度提高一倍,调整成员国缴纳份额比例,执行董事席位选举方式也将有所变化,如表1所示。然而,这一当时预计在2014年执行的方 案直到2016年才生效。

IMF份额与贷款能力

可 用资源是IMF提供救助贷款的基础,也是IMF救助能力的体现。其组成有三个部分:一是成员国缴纳的份额,占IMF全部可用资源的25%。这是IMF可用 资源的核心部分,是成员国投票权分配的基础,由特别提款权(SDR)和几种重要的可兑换货币(美元、欧元、英镑和日元等)构成。目前这一核心资源总额为 2384亿特别提款权(按2015年12月31日的汇率:1SDR=1.38573美元,折算约为3304亿美元)。二是IMF与成员国之间建立的多边和 双边借款安排,是上述核心份额的补充。这类安排有两种,一种是IMF与38个成员国之间建立的新借款安排(NAB)和一般借款安排(GAB),目前总额度 为3700亿特别提款权。另一种是IMF与33个成员国生效的双边信贷或票据购买协议,额度为3797亿美元。三是IMF持有的黄金。在必要的情况下黄金 可以作为IMF与成员国之间的资金安排,目前IMF持有黄金总额为9050万盎司。需要指出的是,由于黄金交易对市场有重大的影响,IMF在其协议中针对 黄金交易有严格的限制,要求有85%投票表决通过。

需 要指出的是,尽管IMF可用资源规模有所扩大,但其与世界经济发展动态变化仍存在严重脱节。比如,从IMF的第11次份额评估的1998年至2013年, 成员国缴纳的份额总数与世界GDP总额、世界贸易增长额、官方储备增长以及资本流动规模的相关度大幅度降低。这表明,即便有NAB、GAB和双边协议这样 的临时性额度,IMF的总体救助能力与成员国的潜在需求之间仍存在缺口。2010年12月的第14次评估决定将缴纳额度扩展一倍至4768亿特别提款权。 至于临时性借款安排,美国没有参加与IMF的双边贷款协议,美国国会最新通过的2016年预算议案又将美国参与NAB问题作为附加条件,这不仅增加IMF 份额改革后续推进工作的难度,也使得IMF总资源能力的扩充受到制约。

IMF份额和投票权调整

根 据IMF协议,成员国所缴纳的份额多少与该国经济规模、贸易规模、资本流入规模以及储备资产水平份额相关。这意味着成员国的份额贡献须及时反映上述指标的 动态变化。具体看,IMF份额计算公式包括GDP规模、经济开放度、经济变量和国际储备这4个组成部分。这其中GDP的比重为50%(其中以购买力平价计 算的GDP占40%,以汇率计算的GDP占60%),开放度占30%,经济变量占15%,国际储备占5%。成员国缴纳的份额是决定投票权的重要依据。根据 协定,IMF成员国的投票权由基础票和额外票两个部分组成。前者由成员国缴纳的份额决定,后者是每10万SDR的缴纳份额获得1个额外的投票权。

在 份额结构和投票权调整方面,2008年第13次份额评估之后,作为事后调整,IMF提高了包括中国在内的54个成员缴纳份额的比重。2010年12 月,IMF第14次份额评估决定将超过6%的份额从高估国家向低估国家转移,发达国家的总体份额从60.5%降到57.7%,投票权也相应从57.9%降 至55.3%;新兴市场和发展中国家份额从39.5%提高到42.3%,投票权也相应从42.1%提高到44.7%。2010年的改革还特别保持低收入国 家3.2%的份额不变,这体现了IMF对低收入国家的特殊保护。

总体看,IMF的份额调整顺应了成员国经济实力的变化,体现了向新兴市场和发展中国家倾斜的意图,在一定程度上纠正了投票权分布的不合理状况,也同时强化了IMF在全球金融治理中的能力和地位。

IMF治理结构改革

在 2010年一揽子改革方案中,除了份额调整,治理结构改革也是其中的重要内容。这包括:取消现有的5个执行董事席位的提名制,全部24个执行董事席位改为 选举制;欧洲发达国家减少2个席位;提高执行董事会的国别成员多样性。上述治理结构改革对改善执行董事选举的公平性,提高新兴市场和发展中国家在治理构架 中的地位和代表性十分重要。更关键的是,上述治理改革方案能否落实,决定了份额改革计划能否最终实施。这是因为,从决策程序看,IMF首先要完成对 《IMF协议》相关条款的修订。根据协议,改变执行董事的选举方式涉及治理制度的改革,需要五分之三的成员国(188个中的113个成员国)所代表的 85%的投票表决通过,并对《IMF协议》中关于执行董事会选举规则条款进行相应的修订。只有完成了《IMF协议》的修订,才有可能进入下一个环节,即针 对份额调整进行表决。这需要IMF获得70%的投票表决通过。可见,在修改《IMF协议》环节,美国拥有16.75%的投票权,这使得美国在IMF改革方 案推进中具有独一无二的决定性作用。

IMF份额改革前景

IMF 原本计划在2014年初实施的2010年的改革方案已于2016年1月生效。此前,美国国会已经通过对美国政府的授权,针对《IMF协议》中执行董事选举 规则条款的修订可望进入执行程序。这其中最值得关注的是美国国会在通过IMF改革方案时附加了条件。如前所述,除了份额资金,IMF还通过NAB这类多边 临时借款安排对危机国家进行救助。这些安排主要在欧债危机时期针对面临违约风险的希腊等国提供条件宽松、灵活的特殊贷款。美国也是参与这一安排的35个成 员国之一。然而,由于存在潜在损失风险,这类借款一直存在争议。美国国会提出,如果美国决定在2022年后继续参与NAB,则必须获得美国国会的授权。同 时,美国政府在IMF的代表有义务将IMF超常规贷款(包括临时性的借款协议等)向美国国会报告。美国国会的这一做法反映其对IMF提供更多资金贡献保持 了迟疑态度。尽管美国承诺对IMF出资额增加一倍,但若美国退出包括NAB在内的其他救助安排,其对IMF的新贡献将大打折扣。

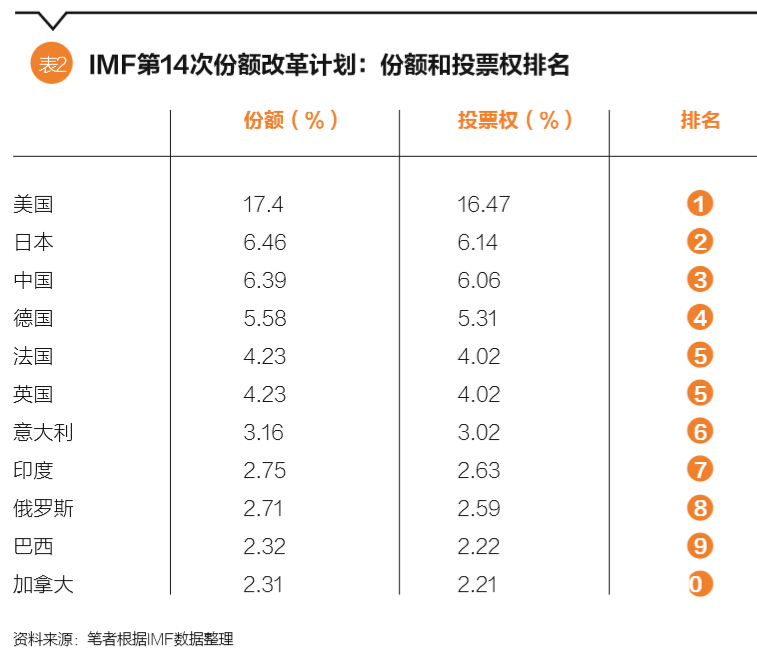

新 份额改革计划并没有改变美国的一票否决权。根据新的份额分布,美国仍将拥有17.4%的份额,16.47%的投票权,如表2所示。这样,针对IMF需要有 85%投票通过的重大事项,美国仍保持了一票否决权。另外,对于新兴市场和发展中国家来说这项改革将涉及54个国家的份额增加,这将极大改善这一群体整体 低估的状况。中国、印度、俄罗斯和巴西这4个新兴经济体将位居前10位。目前中国份额占IMF总份额的4%,根据新一轮调整计划,中国将占到6.39%。 然而中国GDP占全球比重高达12.7%,这意味着即使新的调整计划在2016年生效,中国仍然属于被低估的国家。

尽 管在新的改革方案中IMF提及增加执行董事人员国别背景的多样性,但是在最高管理层人选方面,IMF的欧洲人治理惯例延续至今。治理改革重在改善治理结构 的合理性。随着新兴市场发展中国家在全球金融治理中的重要性提高,未来IMF若能由一位具有新兴市场和发展中国家背景的人士来执掌,将是IMF治理改革与 时俱进的最好体现。

{kind=link}