文/香港致富证券首席经济学家肇越、香港致富证券宏观研究员曾佳 本文编辑/陈旸

本文分析了美国的经济走势与美联储延迟加息的原因,并预测了加息对全球特别是中国经济的潜在影响。

迫于2016年通胀走高的压力,美联储于2015年12月加息25个基点。然而,在2015年前七次美国联邦公开市场委员会(FOMC)议息会议上,加息议题逐次推后。让人不禁怀疑,是美国2015年的经济数据真的不及预期还是美联储内部另有隐情。

美国近期经济走势分析

美国经济在2015年前三个月开局惨淡,一季度实际GDP环比增速为-0.7%,而2014年三季度退出QE前的GDP增速为5%。随着一季度经济数据出炉,美联储内鸽派势力更为壮大。素有“鸽王”之称的明尼阿波利斯联储主席柯薛拉柯塔(Narayana Kocherlakota)于5月初明确表态,坚持反对美联储在2015年加息。但随着下半年以来美国经济复苏步伐走稳,三季度实际GDP环比增速上修至2.1%,同比增速上修至2.17%,市场对于美国年底加息的预期空前高涨。

总体来说,美国经济受到量化宽松政策退出的影响并不大,2015年依然保持较为稳健的增速。但经济增长过程中仍存在一定的内外分化,即国内消费、投资走稳,出口市场萎缩,这主要是受国际需求疲软和商品价格走低所影响,整体来看美国经济面临的风险较为平衡。

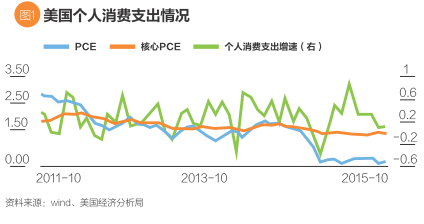

从经济增长的各分项来看,2015年美国国内消费支出增速较为稳健,波动处于历史波动范围之内。美国个人收支的长期稳定促使私人消费支出保持平稳较快增长,并支撑着美国GDP 的增速,详见图1。

就2015年第三季度的数据来看,美国GDP环比增长2.1%,其中,个人消费支出贡献2.05个百分点;政府支出贡献0.29个百分点;国内私人投资拉低0.05个百分点;净出口拉低0.22个百分点。显而易见,个人消费支出是2015年美国经济增长的主要动力。

这主要是由于非农就业率持续处于历史高位,失业率连续下降直到接近自然失业率的水平附近,使得消费者信心指数较为高涨;同时国内通胀率长期处于记录低位,消费者并不担忧政府预算纷争或者新的经济衰退,因而总体消费数据较为积极。2015年消费者支出环比增速约为3%,主要受包括车辆在内的耐用品的支出增加推动,显示美国政府退出量化宽松政策对国内消费者的影响低于预期。

如果说,个人消费支出是2015年美国经济增长的重要推力,那么出口的疲软一定是拖累GDP增速的主要“黑手”。

2015年三季度美国GDP增速受进出口数据拖累0.22个百分点,主要表现为出口额降低、进口额增加。基于美元持续走强的背景,国际需求疲软、国际商品价格走低使得美国出口额受到抑制,12月美联储加息后,出口回升速度预期较慢。但鉴于美国企业高度全球化的现状,商品和服务的进口才反映了企业的盈利能力与投资状况,此点与中国的情况恰恰相反。因此,即使出口走低,整体来看美国经济面临的国际风险较为平衡。

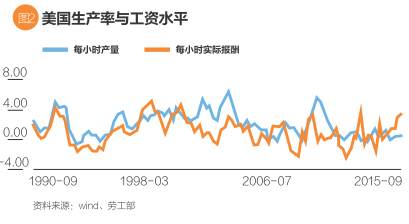

2015年年初GDP增速的疲软还受制于工业产出的延续疲态。2014年下半年以来,美国制造业呈现出工资水平加速上涨,而生产率却放缓的特征,详见图2。

这意味着美国制造业盈利水平下滑,企业家剩余随之减少。同时,美国国内商业投资增速也在同年三季度放缓,制造业新增订单增速明显下降。部分人士担忧,工资水平加速上涨且生产率放缓预示着美国经济扩张周期已逐渐步入尾声,投资的收缩似乎更加印证了这一点。

但事实上,投资收缩的主要原因,是大部分高效的投资项目已在退出量化宽松政策前完成,而并非是企业盈利水平已不足以支撑其投资计划。

这一点可由投资的收缩远高于盈利水平的降低看出。此外,工资水平加速上涨且生产率放缓作为经济扩张周期结束的标志,往往在前期伴随着劳动力的出清。而此轮波动中,并不伴随着非农失业率的大幅下降,相反,新增非农就业人数震荡下跌。因此,此轮的工资加速上涨与生产率放缓只是强劲的资本累积后的正常现象,仍处在经济周期正常的波动范围内。随后的数据也表明,制造业产出增速回升,美国经济仍处在上行周期中。这与劳动力市场短期势弱后的强劲表现相一致。

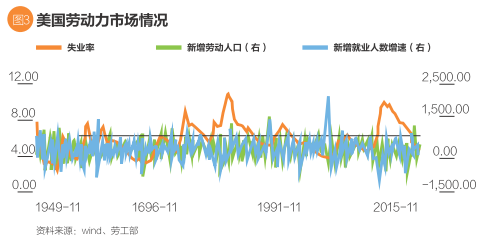

劳动力市场尽管在2015年一季度时表现较为疲软,但随后展现出超预期的活力,失业率持续走低。2015年美国非农就业岗位月均增量超过20万个,比新增的劳动力人口高出5万以上,足以覆盖劳动力的增长,可见失业率的下降是水到渠成。就业岗位的增长持续吸纳新增劳动力人口,促使美国失业率从1月的5.7%降到10月的5.0%,11月失业率初值与上期持平。目前的失业率仅比美联储最近预估的非加速通胀理想失业率4.9%高出0.1个百分点,详见图3。

尽管随着“婴儿潮”世代退休高潮来临,实际劳动参与率的水平可能比其保守估计的更低,但鉴于过去五年中失业率下降速度呈现出惊人的稳定,大约每年降低1个百分点,我们有理由相信劳动力市场的强劲表现将会持续到2016年。如果继续保持这种模式,到2016年中期失业率甚至会跌破上述非加速通胀理想失业率。那么到2016年中期,美国经济将会实现真正的充分就业。

充分就业将改变美国劳动者的处境,因为劳动力短缺情况将不再局限于某些技术工种。如此一来,劳动者将处于近10年来最有利于自己的卖方市场状况,从而颇有立场要求加薪。从过去五年的数据来看,尽管就业保持着强健增长,但薪资增速一直未有提升。随着劳动力需求上升、供给短缺,薪资停滞的局面也势必将有所改观。事实上,薪资增速已经在2015年下半年呈现上扬趋势,印证了劳动力市场限制的产能正在减少,2016年年初薪资水平增速应会进一步加快。

薪资增长最直接的影响不外乎提振消费者支出。国内消费支出在本轮经济周期的大部分时间都表现得较为平稳但没有亮点,尤其是在初期阶段。家庭收入增速如果能变得更加稳固,将有助于消费增速的提高,通胀率的疲弱有望得到缓解。

此外,产出率增速疲软、企业投资不足也将在长期内得以改善。劳动力作为大多数商品及服务供应商投入的最大一块成本,劳动力成本的上升压力将促使企业进行资本投资以提高生产力,从而通过优化产出最大程度降低劳动力成本。

美联储为何迟缓加息?

由此看来,尽管2015年已经是美国金融危机后经济增长的第六年,但美国经济仍未走到本轮增长的尽头。甚至在2015年下半年开始,非农数据已经预示美国经济即将在2016年初走向繁荣。而经济走向繁荣后最直接的征兆便是消费增速加快,通胀大幅升高。2015年美国通胀水平受到美元强势、国际原油价格走低的影响,持续记录低位。随着2016年薪资水平的走高,核心个人消费支出平减指数(核心PCE)增速有望大幅提高。而且2015年,由于与石油价格挂钩的商品价格受到国际油价的抑制,核心PCE在一定程度上被低估了。因此,如果石油价格回升,核心PCE增幅可能远超出预期。由此看来,美联储加息迫在眉睫。

事实上,2015年10月就已经迎来了美联储加息的较好时机,但在FOMC议息会议上,依然以对通胀回升到2.0%的信心不足为由延缓加息。为什么美联储迟迟不肯加息?从美联储自身来看,经过几轮量化宽松货币政策,美联储资产负债表急剧扩大。2008年年初,其资产负债表规模尚不足一万亿美元,但是到2014年10月底已经超过4.5万亿美元,短短六年间增长超过3.5万亿美元。与此同时,美联储资产负债结构也在量化宽松期间发生了巨大的变化。美联储为保持自身资产与负债的平衡,大量增持美国国债。因此,在退出量化宽松之后,如何“瘦身”以回归至正常水平,成为美联储自身面临的一个挑战。

一旦美国联邦基金利率提升至高于超额存款准备金利率,商业银行将大幅放贷并提取出存在美联储的超额准备金,大量流动性流入市场将使得通胀率难以控制。而大幅提升存款准备金利率显然也是不现实的,超额存款准备金所应支付的利息应不高于美联储依靠国债获得的收益。此外,加息所引发的国债贬值也是目前美联储不愿看到的。因此,在没有制定出解决措施之前,美联储加息步伐走得较为谨慎。

美联储加息的潜在影响

迫于2016年通胀走高的压力,美联储于2015年12月加息25个基点。具体包括上调联邦基金利率目标区间至0.25-0.5%;上调准备金利率至0.5%;上调联邦窗口贴现利率至1.0%。

美联储与商业银行持有的流动性削弱了联邦基金市场作为美联储主要政策工具的效力,即货币政策的收紧不一定能带来预期的结果,一旦美联储与商业银行持有的流动性被释放到实体经济中,经济增长的热度将不是被降温而是被升温。因此本次加息美联储采用了新工具——准备金利率。

此外,美联储公开市场委员会将指导纽约交易台以拍卖形式继续对到期国债进行展期,并继续对政府机构债券和政府机构贷款抵押证券到期的本金进行再投资。同时,指导纽约交易台进行回购和息票互换,从而刺激美联储贷款抵押证券交易的结算。该措施显示,目前美联储仍未决定如何为其资产负债表“瘦身”,即缩减其对国债和抵押债券的投资。

最为理想的情况应该是商业银行用存在美联储的超额准备金购买美联储持有的美国国债,从而使美联储的资产与负债顺利达到再次平衡,并且流动性也不会释放到市场中。但在预期利率上行的环境中,国债贬值导致商业银行并不愿意增持美国国债。因此,美联储被迫维持大规模的投资组合,即只能等待所持资产自然到期,再补足投资组合以维持资产负债平衡。

准备金利率的提升使流动性释放到实体经济的可能性有所降低,同时一年多来的加息预期使其影响已经被市场消化了大部分,因此美联储加息短期内不一定会对美国国内实体经济有立竿见影的影响。相比之下,加息对全球市场的影响较大,比较明显的影响有三点:一是美元将保持坚挺,对于大宗商品而言仍有压力;二是以美元计价的高收益债券的信用风险上升;三是全球范围内的资本回流美国。

首先,由于大宗商品多以美元计价,美元指数与大宗商品价格呈现一定的负相关性。最近,美元指数直破100点关口,势头强劲,已经对大宗商品价格起到了一定的利空影响。美联储12月加息后,大宗商品将进一步承压运行,并拖累整体通胀。石油价格面临的压力也较大,主要石油生产国的出口额进一步被压低。但中国作为石油的净进口国预期较为乐观。

其次,美国利率走高势必将推动美元指数上涨,以至于引发全球范围内以美元计价的债券的增长。加息前利率仍处于较低水平时,美国以外市场上以美元计价的债务总和已达到9.7万亿美元以上,相较于2008年底美国施行量化宽松政策之前的5.6万亿美元增长了73.2%,而增速最快的则是新兴市场。新兴市场上的政府和企业在超低的利率环境中借入美元债务,并在将来以本国货币偿还贷款时获取利息差额。但随着美元汇率的上涨,这些企业和政府偿还美元债务的成本将会上升,从而导致其负债进一步扩大,以美元计价的高收益债券的信用风险上升。对于中国来说,自2014年11月以来央行已数次降息,并且相关部门出台政策简化人民币债券发行,这使得中国企业对美元融资的依赖性下降,有助于缓解美联储加息对中国企业造成的影响。

此外,在美元进入强势周期时,全球流动性将出现回流美国,这客观上将引发新兴国家的热钱出现资本外流。对于中国来说,如果真的放开资本管制,资本外流将成为美国加息后所带来的最主要的压力。尽管中国可以进一步实施相对宽松的货币政策,毕竟目前17%的法定存款准备金率还存在较大的下调空间,但是美元强势对中国的负面影响恐难以被削弱。