文/恒丰银行研究院研究员 杨芮、恒丰银行研究院执行院长 董希淼

本文编辑/张英凯

从8家上市股份制商业银行2015年中报的数据可以看出,当前股份制商业银行正面临着严峻的宏观经济形势和激烈的行业竞争,但同时各家银行在积极应对挑战,努力实现转型。

本文基于8家上市股份制商业银行2015年中期业绩报告的数据,分析当前股份制商业银行经营的亮点和问题,为相关银行制定和实施战略决策提供借鉴和参考。

从8家上市股份制商业银行2015年的中期业绩报告,可以看到我国股份制商业银行普遍面临的经营态势:总体净利润保持稳健增长,但增速下滑;不良贷款率及不良贷款余额呈现“双升”态势,资产质量压力较大;非利息收入占比明显上升,收入结构持续改善;转型创新步伐明显加快,新产品、新模式不断推出等。

上市股份制商业银行经营业绩特征

伴随着经济增速持续下降,利率市场化进一步推进,降准降息、存贷比取消等影响,8家上市股份制商业银行2015年半年报显示出如下特征。

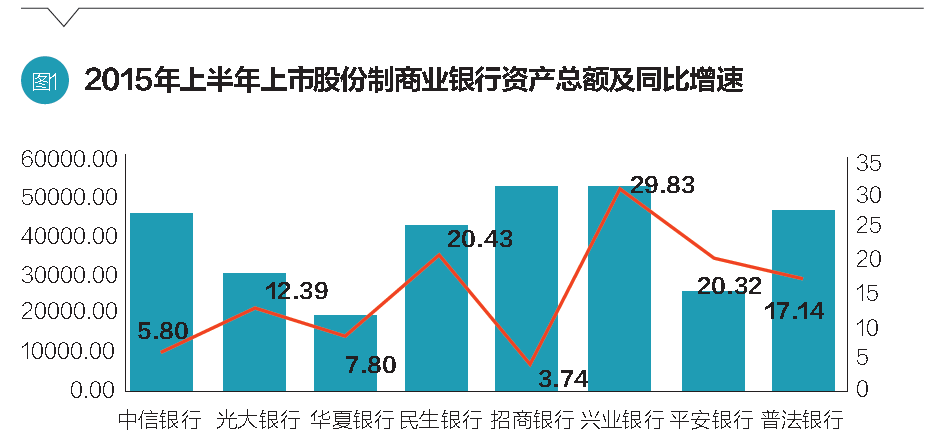

资产规模持续扩张

8家上市股份制商业银行在2015年上半年资产总额达到31.3万亿元,同比上升14.3%,但平均资产规模增速相对上年同期下降2个百分点。其中,兴业银行资产增速最快,同比增速达29.8%。其相对较快的增长源于该行在2015年第二季度加大非标资产配置,应收账款类投资较年初增加102%,达1.43万亿元。

资产和负债结构优化调整

从资产构成上看,现金及存放中央银行款项、贷款和垫款以及其他资产项在总资产中的占比均有不同程度下降,而证券投资在总资产中的占比大幅上升。除兴业银行之外,各家股份制商业银行的贷款和垫款的占比最大,其次为证券投资。华夏银行最高达到了51.4%。同业往来资产、现金及存放中央银行款项占比均呈同比下降趋势,中信银行的同业往来资产降到5%的低位,这是由于存放同业款项、拆出资金以及买入返售金融资产的下降共同导致。

从负债结构上看,各家上市股份制商业银行吸收存款项均占比最高,但较上年同期出现了明显下降。相反,应付债券、同业往来负债的占比较上年同期出现上升。这主要归因于理财及资本市场分流了大量银行存款,各家银行转变经营思路,理财、资产管理等业务成为新的盈利增长点。

中间业务收入增长提速

从营业收入结构上看,各家上市股份制商业银行营业收入的构成上最突出的变化为利息净收入的占比较上年同期下降,手续费及佣金净收入占比均处于明显上升趋势。其中,民生银行的手续费及佣金净收入占比最大,达32.7%,平安银行的手续费及佣金净收入占比增长最快,同比增长76.6%,其较快上升受益于投行、托管、理财、结算等业务的快速发展,实现手续费及佣金净收入的上升。|

利率市场化考验经营效益

在利率市场化条件下,上市股份制商业银行的净利差、净息差表现参差不齐。招商银行和平安银行的净利差和净息差表现超预期,净利差分别达2.77%和2.71%,净息差分别达2.6%和2.57%。但部分银行表现平平, 甚至有明显下降。

资产质量欠佳制约资产回报增长

从资产质量角度上看,受实体经济持续下行的影响,上市股份制商业银行的不良贷款率和不良贷款余额均有所上升。 2015年上半年,8家股份制商业银行的不良资产总额达1959亿元。由于商业银行不良贷款普遍上升,导致不良拨备持续增多,使得利息净收入增长相对较低。从资产回报的角度看,8家上市股份制商业银行的资产收益率(ROA)和净资产收益率(ROE)均出现下降。

上市股份制商业银行经营业绩亮点

上市股份制商业银行的半年报不仅是自身经营业绩的展示,更是反映了股份制商业银行的战略转型和发展趋势。

调整资产结构,助力实体经济

2015年上半年,上市股份制商业银行调整生息资产结构,发展投资类和交易类资产,为实体经济提质增效提供强大的金融支持。一方面,对公资产在投放对象、产业、区域和期限等方面不断调整优化,突出支持实体经济发展的重点领域和薄弱环节,将“一带一路”、京津冀协同发展和长江经济带建设等国家重大战略作为服务重点,同时继续加强对“三农”、小微企业和保障性安居工程等民生工程的金融服务;另一方面,零售资产保持较高增速,占比继续攀升,提升资产整体稳定性。招商银行零售贷款占比提升至39.31%,年化平均收益率7.37%,远高于对公贷款的5.52%。

优化业务结构,丰富盈利来源

上市股份制商业银行在2015年上半年大力发展资产托管、收付委托等投资银行业务,以及各类理财业务,致使中间业务收入增幅在2015年半年报中尤为抢眼。多家上市股份制商业银行非利息收入继续保持较高增速,中间业务收入占比显著提高。其中,平安银行、光大银行手续费及佣金净收入增速分别实现了76.6%和57.1%的高速增长,招商、浦发、民生和中信银行增速均超过30%。

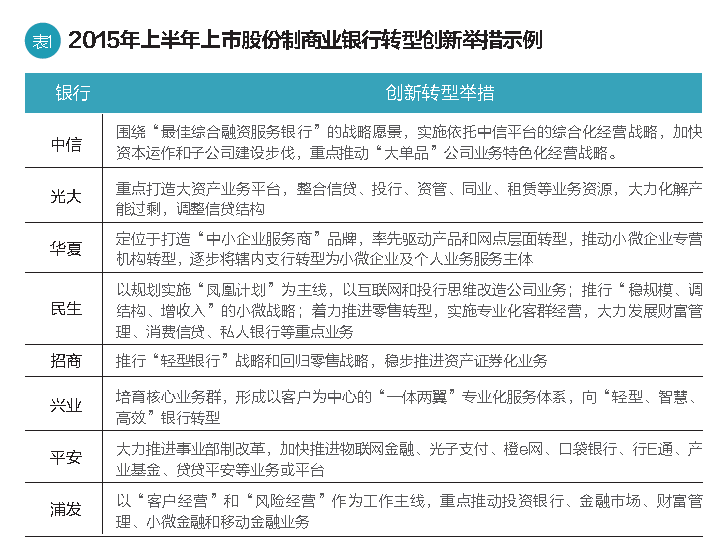

实施战略举措,推进转型创新

中国经济“新常态”下,金融体制改革步入“深水区”。股份制商业银行不仅要面临银行业内的激烈竞争,还要经受互联网金融新型金融业态的冲击。各家上市股份制银行积极应对,因地制宜,通过组织架构、业务结构、商业模式和管理方式等方面的创新和改革实现传统业务的转型升级,谋求发展。

重视协同发展,开展综合化经营

为充分发挥各类金融牌照的协同效应,提升银行综合金融服务能力,满足客户多样化金融需求,拓宽盈利渠道,2015年,上市股份制商业银行开始通过控股其他金融子公司、业务部门分拆等多种方式实现综合化经营。例如,浦发银行通过收购上海信托97.33%股权,向打造全牌照的金控集团迈进。

大力布局“互联网+”

2015年上半年,各家股份制商业银行加大对互联网的投入和创新力度,积极应对互联网金融的冲击,不断丰富互联网金融产品和业务种类。一方面进一步完善支付、结算等基础银行业务的互联网化,另一方面开始涉足小微信贷、供应链金融等各项业务,将小微企业和个人客户作为互联网金融的重点服务对象,践行普惠金融理念。

上市股份制商业银行面临的挑战

资产质量下降

2015年上半年,股份制商业银行的资产质量不容乐观,银行资产质量的下降是当前实体经济增速放缓的经济结构调整在银行业的直接体现。虽然我国银行业不良率在全球银行业中仍处于优良水平,但不良高企对利润的侵蚀和风险管理的挑战缺毋庸置疑。如何应对风险的继续暴露并加大不良贷款处置创新,是当前股份制银行最亟待解决的问题。

负债压力增加

一方面,股份制商业银行存款增速普遍呈现减缓趋势,存款流失现象严重;另一方面,存款成本攀升仍未有效缓解。同业负债增多虽然在一定程度上有助于缓解负债端压力,但容易引致商业银行流动性风险。而且,部分银行同业负债增长较快,接近监管部门划定的同业负债不超三分之一的红线。

总体上看,经济整体增速放缓,金融脱媒现象加剧,利率市场化的冲击压缩了商业银行传统业务的利润空间。2015年上半年,浦发银行和华夏银行净利润同比下滑超过10%。在当前信贷有效需求不足、贷款收益下降、负债成本提升和不良贷款高企的情况下,股份制商业银行亟待完善资产和负债的定价能力;提升风险管控能力;加大业务创新,寻找新的盈利增长点。

股份制商业银行2015年中期业绩报告反映出,当前股份制商业银行正面临着严峻的宏观经济形势和激烈的行业竞争,但同时也传递出各家银行积极应对挑战、努力实现转型的正能量。股份制商业银行应将有效的资源聚焦于重点区域和重点业务,培育在细分区域和业务的差异化优势,进行形成与自身资源禀赋相匹配的核心竞争力,并不断学习同业先进经验,取长补短,危中求机,以转型促创新,以创新谋发展。