文/中国电子商务研究中心主任 曹磊

本文编辑/陈旸

P2P网络借贷、众筹、网络理财是“互联网+”普惠金融的三大创新业态。由于行业的快速发展和互联网金融监管细则尚未出台, 这三大领域也出现诈骗、非法集资等问题。

作为金融的创新业态,互联网金融在近几年实现跨越式的发展。2015年3月,李克强总理在政府工作报告中提出制订“互联网+”行动计划,正式将“互联网+”上升到国家战略。2015年7月,国务院发布《关于积极推进“互联网+”行动的指导意见》,提出11项“互联网+”领域的重点行动,该文件被视为国家“互联网+”行动战略的最高文件。过去,互联网金融处于监管空白野蛮生长时期,但在十部委颁布《关于促进互联网金融健康发展的指导意见》之后,从政府角度确立了互联网金融在金融改革中的重要地位,互联网金融也从野战军正式转化为正规军。P2P网贷(个人与个人之间的小额借贷交易)、众筹、互联网理财等新经济模式呈现爆发式增长的态势,给普惠金融的发展注入新的活力。

普惠金融的三大颠覆性创新

互联网时代的普惠金融有三大创新模式,分别是P2P网贷、众筹、互联网理财。

P2P网贷是互联网金融典型的债权商业模式。2013年,网络借贷系统模板的开发日益成熟,网贷进入缓慢发展期。2014年,国家鼓励互联网金融创新,在政策上给予大力支持,很多金融巨头开始尝试进入互联网金融领域,组建P2P网贷平台。据中国电子商务研究中心的数据显示,截至2015年9月底,我国正常运营的P2P网贷平台有2417家,而截至2015年10月底,全国P2P网贷平台历史累计成交量达到10983.49亿元。

我国众筹模式大多为团购+预购的形式,是利用互联网或社交网络(SNS)等平台,通过让小企业或个人对公众展示他们的创意、争取大众的支持来募集项目资金的模式。素土研究院发布的《2015年Q3众筹平台市场报告》指出,自2013年第三季度以来,中国众筹市场的融资规模一直呈爆发式高速增长的态势,2015年第三季度融资规模已经达到9.1亿元,接近2013年同期的两倍。

网络理财是互联网金融的另一种模式,以余额宝为代表的互联网理财产品给民众带来了投资理财的观念。据中国互联网络信息中心的数据显示,截至2015年6月,购买过互联网理财产品的网民规模为7849万人,较2014年6月增长1465万人,互联网理财产品在网民中使用率为11.8%,较2014年6月使用率增长1.7个百分点。

经济转型升级需要新金融

当前,国内经济进入新常态,政府简政放权、“互联网+”行动计划、对外“一带一路”战略、对内资本造势盘活、基层鼓励“大众创业、万众创新”五大措施成为经济转型升级的动力。

中国经济的转型升级需要积极拥抱互联网化,需要新金融的不断推进。金融创新最根本的目的就是服务实体经济,制造业、农业的互联网化是未来发展方向。当前,农村经济面临诸多挑战,农村经济的改革使得对金融产品服务的需求日益迫切。互联网企业也在大幅触及农村市场,提高金融服务在农村的覆盖率,提供优质创新的服务,做到大众包括农村人口全覆盖的服务。

互联网企业涉及的金融业领域以消费金融和小微企业贷款为主,其目的就在于弥补传统金融业的不足与服务空白。传统金融业遵循“二八定律”,对中小企业以及绝大部分消费者都不具备完善的融资服务,市场供需不能得到平衡。这就为互联网企业开拓金融市场提供了契机。

三类模式的发展形态和问题

P2P解决中小企业融资难题、满足大众理财需求

我国现有的金融体系高门槛以及存在的机制问题导致对中小企业客户的金融排斥现象。P2P网络借贷的出现和迅速发展有利于解决中小企业的融资难问题,也是民间金融模式创新的重要尝试。P2P是典型的互联网金融模式,互联网思维、互联网技术促进了金融服务面向大众,满足了经营消费个贷需求和大众理财需求。

从目前来看,P2P网贷行业在经过这几年的发展后已经形成一定规模,同时也暴露出一系列风险。

●风险一:欺诈、诈骗等违法犯罪

近年来,P2P平台的诈骗跑路事件层出不穷,P2P平台成为违法犯罪的重灾区。究其原因,P2P平台准入门槛低和监管不明朗使得一些不法分子以P2P平台的名义进行诈骗等违法犯罪活动。

面对此类风险,P2P平台经营者应保障客户知情权,消除信息不对称性对客户的影响;保障客户隐私权,隐私保护法应规定网络借贷平台负有为客户保守金融私密的义务,不得侵害客户隐私权;网络借贷平台应在合理的范围内使用信息。

●风险二:非法集资、非法吸收公众存款

“资金池”模式。即P2P平台通过将借款需求设计成理财产品出售给出资者,或者先归集资金、再寻找融资者等方式,使出资者资金进入平台的中间账户,产生资金池。

不合格借款人导致的非法集资风险。P2P平台缺乏对融资者的信息审查,甚至默许融资者发布多个虚假信息,向不特定多数人募集资金,用于投资或将募集资金用于高利贷出以赚取利差。

庞氏骗局。P2P平台发布虚假的高利借款标募集资金,并采用在前期借新贷还旧贷的模式,短期内募集大量资金后用于自身生产经营,有的甚至卷款潜逃。

众筹:互联网时代的融资新渠道

众筹比传统的融资方式门槛更低,项目的商业价值也不再是融资人能否获得资金的唯一标准。只要是公众感兴趣的项目,都可以通过众筹方式筹集项目启动的第一笔资金,但一般首次筹资资金的规模都不会很大。该模式为更多小本经营者或创业者提供了无限的可能。

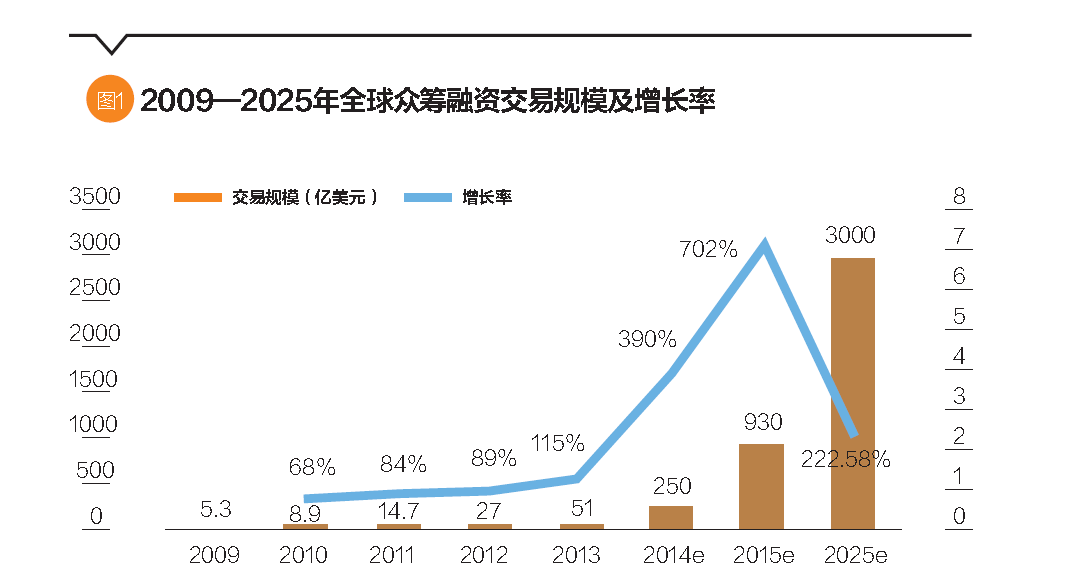

据中国电子商务研究中心的监测数据显示,截至2015年10月底,全国众筹平台数达467家,预计到2025年,中国众筹规模将大幅度增长,达到460亿~500亿美元,约占全世界众筹总额3000亿美元的1/6,相当于发达国家众筹总额900亿美元的大约1/2(图1)。

众筹发展初期存在的问题主要有以下几个方面:

●缺乏创新,项目难以打动投资人

众筹在中国未能发展最大的原因在于项目同类化、创造力不足,并且真正优质项目比较少。据不完全统计,融资人在众筹网站上提交的项目仅有3%的通过率。国内众筹行业在创新性、技术含量等方面,与美国、英国、澳大利亚等发达国家还有较大的差距。

●民众收入水平低,投资者缺乏认知

中国居民的收入水平仍偏低,对众筹的认知度也较低。众筹主要面向大众群体,但对于大部分投资人来说,都只是“凭感觉”去选择投资项目,对平台、融资方、资金去向缺少系统专业的认知,从而提高投资风险,到最后资金往往打水漂。所以这条路任重而道远。

●涉及非法集资,让人心存畏惧

众筹是面向公众的一种集资模式,平台容易涉险游走在法律边缘,触碰底线,设立资金池或者关联方非法集资问题屡见不鲜。此前虽颁布《关于促进互联网金融健康发展的指导意见》,但互联网金融细分领域的具体监管政策并未出台,缺少监管制约。

平台相似度高,僧多粥少。国内的众筹网站相似度极高,缺乏独特的地方。在谈到国外众筹时,大家想的就是Kickstarter;而说到国内众筹,就众说纷纭,没有一个拿得出手的网站。创业者不知道应该到哪个网站去发表创意,投资人也不知道去哪家寻找感兴趣的项目。

大众理财——金融普惠的集中表现

传统的理财方式存在一定门槛,而老百姓也不甘愿把钱存在银行放任贬值,银行理财产品不能满足大部分群体的理财需求。互联网企业对金融行业的巨大利润空间觊觎已久,传统理财方式存留的巨大市场给互联网企业带来契机。

2013年6月,余额宝的横空出世让互联网金融广受追捧。《2014年互联网金融报告》显示,截至2014年12月31日,“宝宝类”理财产品数量已达79个,规模超1.5万亿元。

网络理财存在的问题主要有如下几个方面:

●互联网系“宝宝”走下神坛

2014年以来,以余额宝为代表的互联网系“宝宝”军团收益一直在走下行通道并且逐步退出投资人视野,主要原因在于宽松的货币政策导致货币型基金收益率下降,另外互联网理财产品众多,出现资金分流现象。2015年10月底,各电商网络理财产品7日年化收益率已由2014年的6.5%~7.5%的收益区间跌至3%~4%的区间范围,“宝宝”军团高收益神话已经破灭。

●低风险≠无风险

目前各基金公司在淘宝网店上推出的理财产品数量不少,但是总体上产品类型还比较单一,主要集中在货币市场基金和债券型基金。以风险属性来看,这两类产品都属于较低风险的品种,不容易给投资者造成本金的损失。但货币基金理财方式实质属于投资范畴,所以低风险并不代表不存在风险。互联网“宝宝”理财风险包括金融本身携带的问题以及所售平台风险问题。

●产品缺乏新意

通过电商平台销售基金、保险等产品,目前主要是将线下的产品简单地搬到线上,或者是现有产品经过简单包装之后放到线上销售;而电商平台所做的,更多也是链接的引入或者流量的导入,缺乏新意。