文/邱薇 中国证券监督管理委员会博士后 、刘李杰 长城证券资产管理部董事总经理

本文编辑/邢缤心

由于税收优惠政策的激励作用,20世纪70年代后IRA成为美国最重要的个人养老金计划,同时也被其他一些国家借鉴。

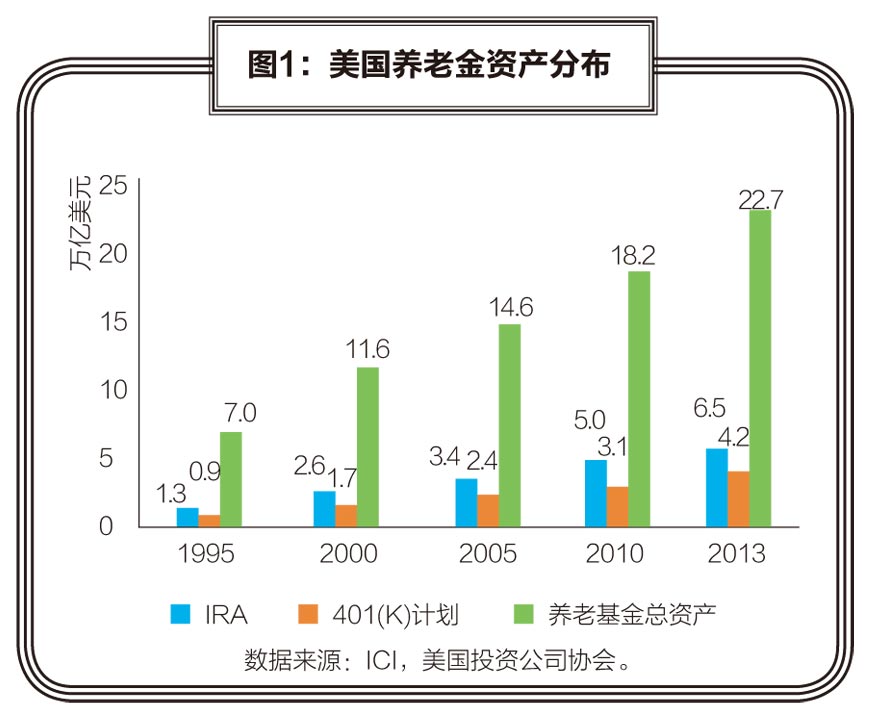

个人退休账户(Individual Retirement Accounts,简称IRA)是由美国联邦政府提供税收优惠、个人自愿参与的补充养老金计划。截至2013年末,美国IRA资产规模6.5万亿美元,占养老基金总资产22.7万亿美元的28.6%,已超过美国DC型职业年金计划(总规模5.9万亿美元,其中401(k)计划资产规模大约为4.2万亿美元,占DC计划71%),成为美国养老金资产的最大组成部分,是美国居民退休后重要的收入来源之一,极大地缓解了公共养老金体系的压力。

IRA产生的背景、比较及优势

随着美国步入老龄化社会,人均收入的不断增长,居民储蓄率持续较低,公共养老金计划已越来越难以为日益庞大的老年退休人口提供足够的生活保障,于是包括IRA在内的私人养老金计划应运而生。

在私人养老金计划中,职业年金计划是公共养老金计划的重要补充,但其必须由雇主发起建立,对于自谋职业者或者企业未提供职业年金计划的就业者来说,无法参与。与职业年金计划相比,IRA计划面向所有纳税者,特别适用于中等收入及个体经营者,进一步满足了多样化的养老需求。

由于IRA可灵活设立、转移便捷以及享受税收优惠等优势,自推出就受到美国中等收入人群和个体经营者的欢迎,资产规模迅速扩大。作为美国养老体系的第三支柱,IRA成为近30年来美国养老金资产持续增长的最主要来源,规模已超过以401(k)为代表的DC计划,主要由于401(k)资产可转入IRA(图1)。

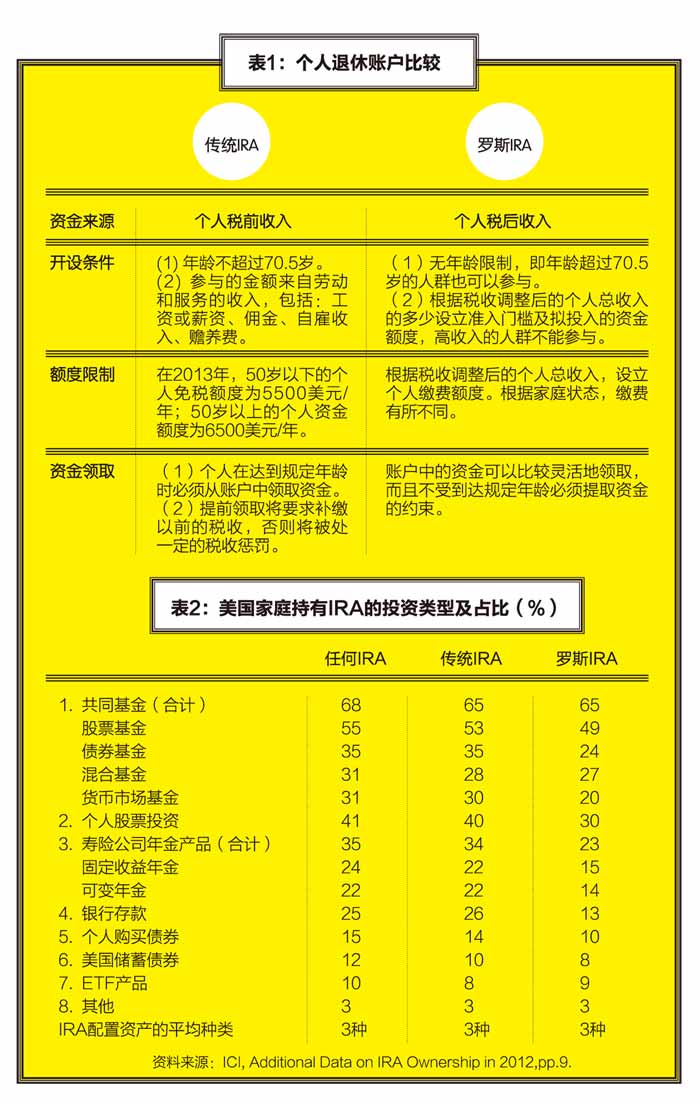

经过几十年发展,IRA目前存在多种不同类型,其中覆盖面最广的是传统IRA(Traditional IRA)和罗斯IRA(Roth IRA)。据ICI统计,2012年美国40.4%的家庭至少持有一种IRA,其中约有32.5%的家庭持有传统IRA,其次约有16.8%的家庭持有罗斯IRA。

传统IRA是最早根据1974年美国国会通过的《雇员退休收入保障法案》(The Employee Retirement Income Security Act,简称ERISA)建立,是个人退休收入的重要来源。传统IRA采取税收递延方式,个人可以将税前一定额度的收入注入账户,账户内的资金及所带来的投资收益都可以延期纳税。只有当个人达到法律规定条件时,才可从账户领取资金并按当时税率缴纳个人所得税(即EET模式)。

罗斯IRA是根据1998年1月1日实行的纳税人缓税法案(Taxpayer Relief Act)建立,采取个人税后收入缴费(表1)。通常,银行储蓄利息、股票和债券的投资收益等在美国需要缴纳个人所得税,但是罗斯IRA的账户资金及所产生的投资收益(包括投资分红、利息等)都免税(即TEE模式)。

IRA的主要优势在于,享有税收延递或免税等多种税收优惠政策。这也是推动美国个人退休账户取得快速发展的关键因素。为了鼓励个人进行退休养老储蓄,美国对不同类型的IRA运作,采取了不同的税收激励措施。(1)传统IRA在缴费环节享有税收优惠政策,允许个人用税前收入向账户缴费,账户资金的投资收益无须缴纳个人所得税;只有在账户资金领取时缴纳个人所得税。(2)罗斯IRA在资金领取环节享有税收优惠,个人税后收入缴费,账户资金的投资收益免税。(3)个人可以在一定条件下,将职业年金转入IRA,并享受税收减免。

虽然IRA获得了政府的税收优惠支持,但个人必须遵守IRA运作规则;否则,将面临税收罚款。个人在以下情况动用IRA资金,将受到一定的税收惩罚:提前撤回、从事禁止交易、超过规定的缴费金额及不能满足其他领取条件。例如,如果个人年龄未满59.5岁,提前支取传统IRA资金,将被额外征收10%的税收惩罚。通过上述类似税收惩罚措施,有效地保证了IRA资金的长期积累。

美国个人退休账户资金的运营管理

个人退休账户主要采用信托型管理模式。经过四十年的发展,IRA的运营管理相对成熟,采用国际大部分养老金资产管理实行的信托模式,以保证养老金资产的安全。信托模式具有资金安全隔离、运作透明、操作灵活、监管严格等优势。

IRA一般在美国金融机构开设并托管,如共同基金公司、商业银行、寿险公司以及证券经纪商等。IRA的资金可以用来购买托管机构允许买卖的金融产品,包括银行定期存款、银行理财产品、基金、股票、债券、常规衍生品、寿险公司的年金产品等。IRA刚推出时,大部分民众选择在银行开设IRA,主要投资银行存款等低风险收益产品。随着美国资本市场的发展和投资者的成熟,管理IRA的金融机构呈现多样化趋势,共同基金是大部分居民的首选。截至2013年末,美国个人退休账户持有的资产6.5万亿,其中近45%资产由共同基金管理,寿险公司管理比例8%,银行管理比例下降至6%,其他机构管理比例41%。

个人退休账户投资选择的自主性和灵活性。IRA最突出的特点在于,可以允许个人根据自身的风险收益喜好,自主、灵活地配置资产。如表2所示,2012年美国个人退休账户平均配置三类资产,共同基金是大部分家庭IRA资产配置的首选,个股投资也是很多风险偏好者重要的投资选择。多样化的资产组合,可以给予IRA资产不同的风险收益属性。

个人退休账户专业化管理、组合化资产配置成为趋势。随着金融市场结构的变化、资本市场的发展、共同基金的兴起、投资者教育的普及,IRA资产结构发生明显变化,呈现多样化和专业化管理趋势。随着共同基金在美国兴起,个人养老需求的多样化,生命周期基金等养老金融产品应运而生。截至2013年末,共同基金管理的IRA资产,42%配置国内股票基金,13%配置全球股票基金,21%配置混合型基金,16%配置债券基金,8%配置货币基金。

我国个人退休账户养老金发展及借鉴

我国尚无真正意义的个人养老金计划,主要是商业养老保险。借鉴美国IRA发展经验,推动我国“储蓄养老”向“投资养老”转化,可以尝试试点个人税收递延养老金投资账户,创新个人养老储蓄工具。这不仅可为资本市场提供长期稳定资金,有利于促进资本市场健康发展,减少资本市场短期波动,;也有利于推动金融创新,满足养老金投资的独特性和个人养老需求的多样化。

试点个人税收递延养老金投资账户,不仅具有重要意义,而且具备可行性。随着我国资本市场的发展和完善,金融机构资产投资管理经验快速积累,具备了发展养老金理财产品的条件和能力。目前,金融机构的投资账户均采取专业托管、严格监督,资金安全保障程度高。同时,我国居民财富不断增长,具备了相当的个人养老理财能力。上海拟试点的税收递延保险产品只是个人养老金计划的一种。

开展个人税收递延养老金投资账户试点,需遵循市场化原则,发挥专业机构优势,设计高效的个人养老金投资产品;也需要协调有关政府部门,推动税收优惠政策付诸实施。个人税延养老金计划的探索也可为基本养老保险的个人账户的投资运营提供实践经验。(本文在中国证监会研究中心研究员李东平博士、规划委研究员芮颖的指导下完成)