文/中国证监会国际合作部主任祁斌

本文编辑/彭晓云

当前,我国经济尚处于较快增长阶段,应该抓住这一时间窗口,及时厘清政府、企业、个人的养老责任,建立当今世界主流的三支柱养老模式。本文通过分析我国现行养老金体系存在问题,提出养老金制度改革及其投资管理的建议与思路。

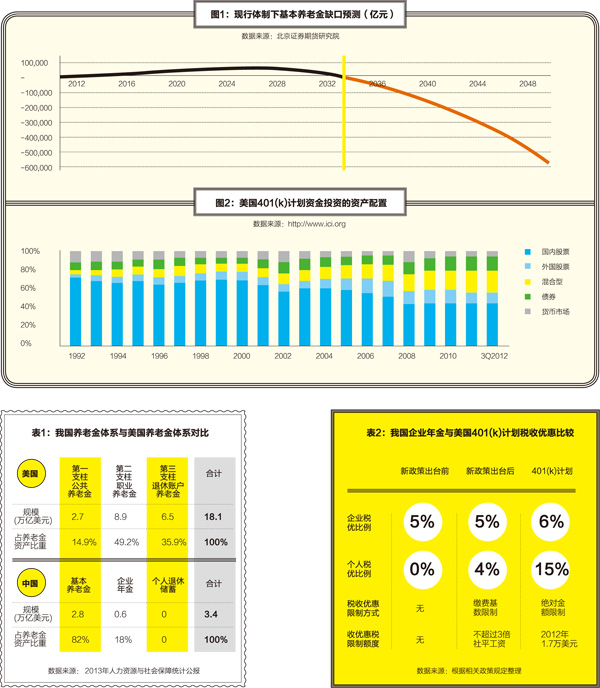

我国社会统筹与个人账户相结合(即企业和个人分别缴纳工资收入的20%和8%,以下统称为“统筹加个人”)的基本养老金制度建立已接近20年,曾为我国社会稳定和经济发展保驾护航。但个人账户资金被借支,长期“空账”运行;部分地区养老金入不敷出等问题日益突出。加上目前养老金基本不参与投资,不能保值增值和自我积累,未来我国基本养老金缺口将达到几十万亿元(图1),国家财政难以负担。

当前,我国经济尚处于较快增长阶段,应该抓住这一时间窗口,及时厘清政府、企业、个人的养老责任,建立当今世界主流的三支柱养老模式。第一支柱为公共养老金,提供参保者最基本生活保障。第二支柱为职业养老金,由国家提供一定的税收优惠,激励每个人在工作阶段不断积累,企业匹配一定比例的资金,同时这些资金通过参与投资保值增值,分享经济发展的成果,并实现自我累积,成为养老金体系的核心支柱,以确保社会的养老安全。第三支柱则是个人自愿参加的养老金计划。

我国现行养老金体系存在问题

一是政府养老责任过重,私人养老发展不足。我国现行的“统筹加个人”的基本养老金结余规模为2.8万亿元人民币,基本上属于第一支柱的范畴。作为第二支柱的企业年金规模为0.6万亿元人民币,两者的比例为82︰18。近期出台的企业年金税收递延政策,分别为企业和个人缴纳工资的5%和4%(总计为9%)提供了税收优惠,但因企业的第一支柱缴费为20%(美国仅为6.2%),负担已经很重,无力再增加缴费以加大第二支柱;同时税收优惠力度小也使得企业年金吸引力不足。第三支柱至今几乎为空白。

作为比较(表1),美国的第一支柱公共养老金结余规模为2.7万亿美元,第二支柱职业养老金[401(k)计划即属于这一部分,为私营部门的职业养老金,此外还有教师和公务员的职业养老金]的规模为8.9万亿美元。第三支柱退休账户养老金为6.5万亿美元,三者比例为17︰53︰30。其中,401(k)计划提供的税收优惠相应比例分别为个人15%,企业6%,总计21%(表2)。

二是个人账户“空账”运行。在目前的基本养老金制度中,个人账户资金被社会统筹账户借支,导致个人账户“空账”运行。截至2012年底,空账规模达到2.6万亿元,个人权益得不到保障,不利于提高个人参保积极性,也容易引发不满。

三是投资回报低。当前2.8万亿元的基本养老金结余只能存银行和购买国债,回报率低于通胀,处于贬值状态。

养老金制度改革的意义与思路

养老金制度改革的意义

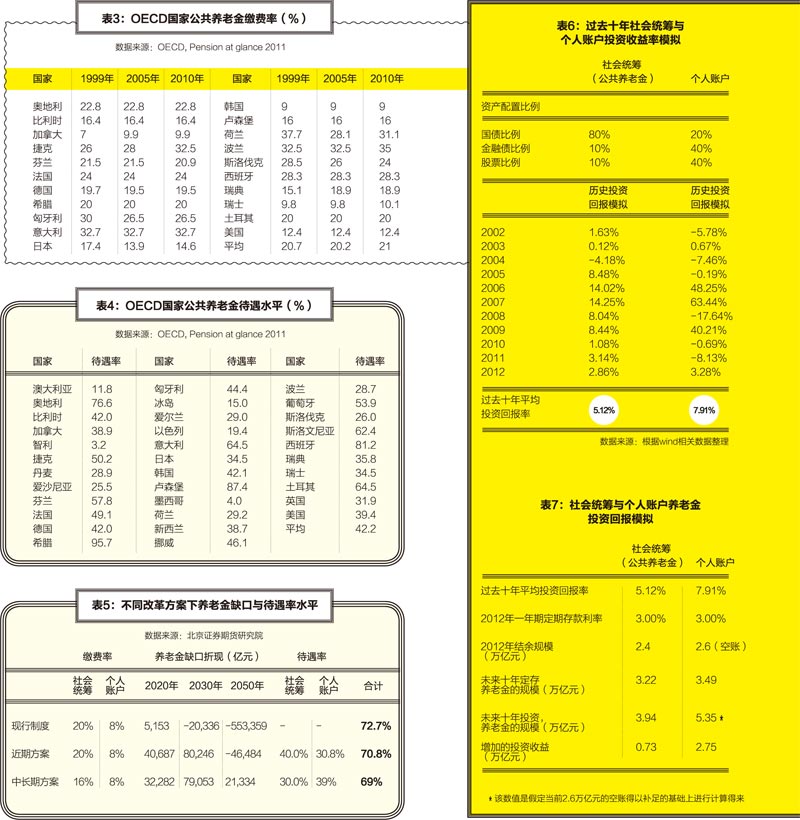

加快养老体系改革、促使养老体系健康可持续发展,一方面可以实现全社会养老安全、促进社会和谐和公平正义;另一方面可以推动资本市场稳定运行、促进创新创业型企业发展、加快产业升级。美国401(k)计划中的养老金投资占比长期在90%以上,其中投资于股票、风险投资(VC)、私募股权投资(PE)等股权类产品的比例高达60%,推动也分享了随后的经济繁荣和高科技产业崛起。事实上,美国20世纪最后的30年的经济繁荣中最为重要的三件事情是,养老金参与资本市场、资本市场长周期成长和新兴产业不断涌现,三者是相辅相成、互为因果。作为专业投资机构,养老金投资于上市和未上市公司,参与其公司治理,提升其管理水平,能提高经济整体的质量。同时,养老体系的健全,也有利于释放更多消费力,扩大内需,加快经济转型。

养老金制度改革的思路

上世纪80年代以来,以美国、加拿大为代表的发达国家和以智利、哈萨克斯坦为代表的发展中国家,推行了公共和私人养老责任相区分的三支柱模式。同时,通过对养老金多元化投资管理,确保养老金制度可持续发展,实现养老责任的多方共担,减轻了国家负担。与此相反,近年来,希腊等国由于养老金制度过度依赖国家财政,加剧主权债务危机,几乎致使国家破产。因此,我国养老金改革应吸取正反两方面的经验与教训,从以下几方面入手:

第一,补充个人账户缺口,确保实账运行。补足个人账户资金缺口,是个人账户养老金通过市场化投资运作,实现自我积累,提高待遇水平的前提条件。可以考虑通过划拨国有股、国家财政预算安排等方式予以补充。

第二,调整制度结构,区分公共养老与私人养老责任。建议将社会统筹部分明确为第一支柱的公共养老金计划,降低其待遇水平(即参保者退休后的养老金领取额与缴费工资的比例);在个人账户做实的基础上,和企业年金共同构成实质性第二支柱,并通过投资实现自我积累,保障总体待遇水平不降低。中长期可考虑在第二支柱发展壮大基础上,降低公共养老金的缴费比例和待遇水平,减轻企业负担。

第三,科学运营养老金,实现保值增值。公共养老金注重安全性和流动性,个人账户养老金则兼顾安全性与成长性,两者属性不同。应该据此设计不同风险偏好的投资组合,通过科学合理的投资运作,实现养老金保值增值。

养老金制度的结构调整

● 社会统筹账户明确为公共养老金计划,适当降低待遇水平

从世界范围来看,三支柱的养老金模式中,公共养老金都以防范老年贫困为目标,缴费水平和待遇水平都比较低。2011年经合组织(OECD)国家公共养老金的平均缴费率为21%(表3)。待遇水平为42.2%(表4)。

2012年我国基本养老金的社会统筹账户缴费率为20%,与OECD国家公共养老金基本相同,而所提供的待遇水平达到70%以上,存在下调空间。建议公共养老金维持当前社会统筹账户20%的缴费率不变,将待遇水平调整到与OECD国家基本相当,即40%左右。在此情况下,根据测算,公共养老金在2040年之前不会出现缺口。公共养老金待遇水平下降的部分将由个人账户投资所得来补偿。

● 个人账户独立运作,和企业年金共同构成实质性第二支柱,通过投资提升自我保障能力

将做实后的个人账户划拨为第二支柱,按照第二支柱的模式进行投资管理,和企业年金共同构成实质性第二支柱,进行专业化、多元化投资,实现保值增值和自我积累。根据测算,在个人账户实账运行的情况下,保持目前8%的缴费率,按照缴费35年,领取约14年,参考国外第二支柱养老金平均6%的投资收益率,个人账户养老金可以提供30%左右的待遇水平。加上公共养老金40%的待遇水平,两者合计达到70%,与当前制度的待遇水平基本相当。

有学者提出对个人账户按“名义账户制”改革,即个人账户始终空账运行,按照一个记账利率记录收益,并将个人缴费状况与养老金待遇挂钩。名义账户制能建立多缴多得的激励机制,但其现收现付的本质类似现行制度,难以从根本上解决制度不可持续的问题。