文/ 万丽梅 本文编辑/彭晓云

万丽梅 北京证券期货研究院助理研究员

近期,新浪微博和京东商城在美国上市,阿里巴巴也向美国证券交易委员会(SEC)提交了首次公开募股(IPO)文件,新一轮的互联网企业赴美上市潮正在掀起。互联网企业纷纷境外上市的现象,反映出A股市场的支持力度还不够。随着互联网行业的横向发展和纵向延伸,如何使我国资本市场更好地服务于这些企业的发展,甚至允许亏损的互联网企业在A股市场上市,是亟待解决的难题。

中国互联网公司境外上市概况

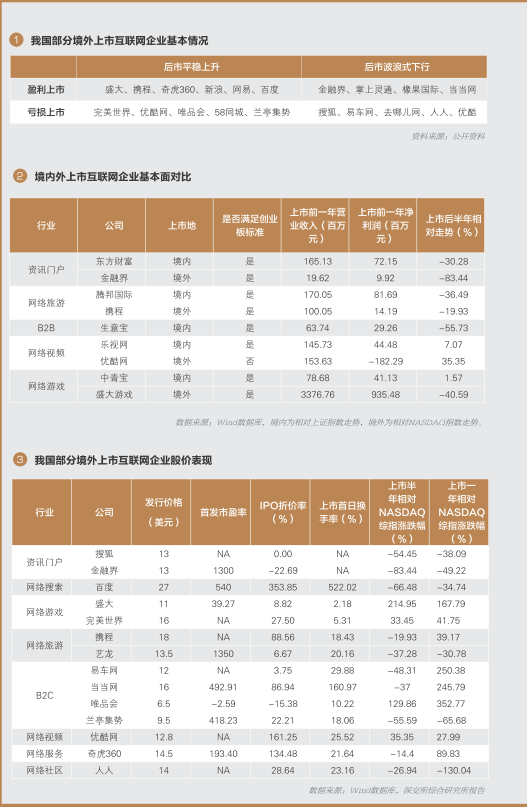

互联网是中国经济最近十年来增长最快的行业之一,但是行业龙头基本上在境外上市。这些在境外上市的公司发展速度很快,并带动大量新兴产业的发展。截至2014年3月24日,在纽交所和纳斯达克(NASDAQ)上市的中国互联网企业共有39家,其中不乏细分行业龙头,包括安全防护领域排名第一的奇虎360、搜索引擎领域排名第一的百度、语音直播领域排名第一的欢聚时代等。部分互联网企业上市后发展较快,按营业收入计算,2010~2012年的年均复合增长率超过30%的公司有14家,占比37.84%,其中年收入复合增长率超过100%的公司有5家,分别为唯品会、欢聚时代、网秦、优酷土豆、奇虎360。

这些境外上市互联网企业在上市前,基本面情况有好有差,上市后发展情况也各不相同(表1)。从上市前的盈利状况和后市股价表现来看,我国境外上市互联网企业分化较大。

中概股打开境外上市窗口之际,退市的企业也越来越多。导致企业退市的原因也不尽相同,有中概股诚信危机、做空机构狙击、估值偏低以及中美会计监管制度差异等诸多因素。

互联网企业境内外上市现状比较分析

互联网企业境内外上市前基本面对比

39家在美国上市的互联网企业,符合创业板上市标准的有18家,占比46%;不符合创业板上市标准的有11家,占比28%;因数据缺失而不能确定的有10家,占比26%。上市的亏损企业中,行业覆盖面包括资讯门户、网络游戏、商对客(B2C)、网络视频和网络社区,其中不乏上市几年后成为行业龙头的公司,如新浪、网易和搜狐。对比上市前公司规模发现,境外上市互联网企业在上市前的规模要大于境内上市互联网企业(表2)。

股价表现

我国多数互联网企业在境外上市首日股价高于发行价,且后市表现较好,也存在个别估值较高但后市表现较差的企业。表3样本数据中,除金融界在上市首日跌破发行价外,其余企业首日收盘价均高于发行价。从股价后市表现来看,上市半年后,除了盛大、完美世界和优酷土豆,其他企业均落后于NASDAQ综合指数。样本数据中,企业上市后一年的走势好于上市后半年。另外,也存在个别上市时估值偏高,但后市表现不佳的企业,如金融界。

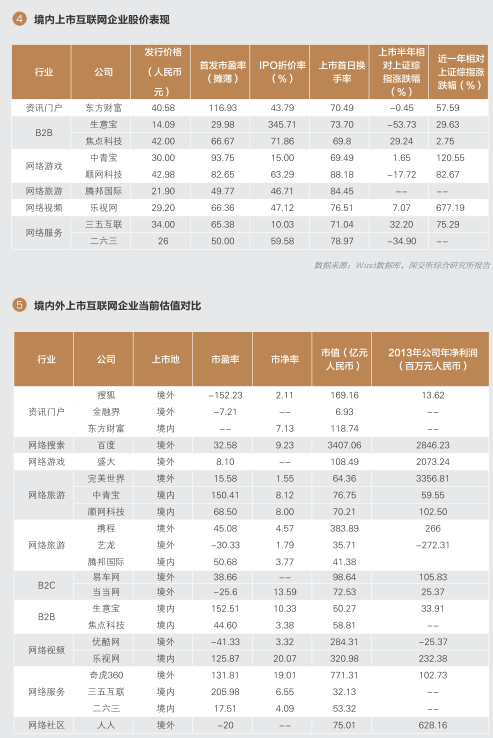

境内上市互联网企业相比境内其他行业,首发市盈率偏高,但低于境外上市平均水平;股价后市相对上证指数呈现两极分化。在中小板和创业板准入标准的筛选下,在境内上市的互联网企业的财务状况普遍良好,在上市前便已全部实现盈利持续增长。股价后市表现中,上市三个月后,强于大市和弱于大市的企业数相当(如表4)。

当前估值情况

境外上市的互联网企业区分度较高,无论是市盈率、市值还是净利润,方差较大。相反,境内上市的互联网企业,在各项指标上的方差较小,企业之间的估值差别较小(如表5)。

总结

境外投资者对未来有成长性的企业往往给予较高的估值,对企业现状的容忍度较高。我国部分境外互联网上市公司在上市时并未实现盈利,投资者对所投企业承担较大风险。相比之下,境内互联网上市公司经过上市盈利门槛的筛选,投资者承担的风险较小。在投资理念上,境外投资者重视企业未来的前景和成长性,并愿意为未来的不确定性承担风险。而境内投资者习惯以企业的现状判断未来,投资心理相对保守,风险承担能力低于境外投资者。

从上市后的股价走势来看,我国境外上市互联网企业经历了价值逐渐被发现、价格不断调整的过程。在市场机制下,境外投资者对上市企业价值认知逐渐清晰,并不断调整企业估值。这也表明,境外投资者能够在动态市场中不断培养承受风险的能力。

互联网企业赴境外上市动因分析

境外上市为外资背景风险投资(VC)等股权投资基金提供退出途径

在我国现有外资行业准入体系下,互联网行业属于外资限制性进入或禁止进入行业。但国家投入有限,且互联网企业主要以民营为主,其早期发展依赖的VC等股权投资基金几乎都来自境外,造成了外资机构通过协议控制的模式投资甚至控制国内互联网行业的局面。境外上市为外资背景VC等股权投资基金退出提供了支持。

互联网企业无法完全达到A股上市门槛

首先,我国证券市场更看重“盈利规模”,“持续盈利能力”是决定发行人能否登陆A股市场的重要标准,亏损或业绩不佳的互联网企业则被排除在外,这恰恰是互联网公司的最大障碍;其次,较长上市等待期使互联网企业承担了时间和机会成本;最后,A股上市进程有较强的不确定性。企业难以在短期内成功上市,创业资金境内退出渠道必然受阻。相比之下,境外市场主要关注互联网企业盈利模式的可持续增长性,即盈利模式和风险因素胜于现有盈利,且上市等待时间较短。

境内资本市场对互联网企业的估值技术尚不成熟

境内资本市场传统上习惯于“给业绩定价”,而不是“给风险定价”。由于互联网企业在定价模式、盈利模式上与传统企业存在差异,使得业绩定价难以找到合适的参照系,导致大批得不到境内市场准确估值的企业选择境外上市。与之对应的境外资本市场,以美国为例,经过上百年的发展,从监管者到中介结构、投资者都积累了丰富的风险管理能力。NASDAQ聚集了世界范围内近30%的互联网企业,不仅源于其行业发展的聚类效应,更在于对互联网行业的估值模型较为成熟。

互联网企业在境内上市的政策建议

第一,通过适当的制度安排鼓励境外互联网企业回归A股,以形成互联网行业集聚效应。

第二,降低相关板块上市准入门槛,进一步推进多层次资本市场建设。互联网企业与传统企业在财务特性上有显著区别,如当互联网企业具有显著社会影响力时,可能尚未获取流量变现模式,其收入可以是零,利润则为负数,譬如新浪微博、微信以及阿里巴巴。鼓励此类型互联网企业上市,首先,应改革现有的发审制度,降低发行门槛,尽可能缩短上市等待的时间。以更宽容的心态接受拥有新技术、新经济、新模式的企业挂牌上市。可考虑在现有交易所建立一个针对亏损互联网企业上市的板块,设立特有的投资者适当性管理制度。其次,继续推进我国多层次资本市场建设,发展三板、四板市场,容纳更多有发展潜力的互联网企业挂牌,可考虑允许有外资背景的互联网企业先在新三板挂牌。同时,还需完善多层次资本市场转板机制。

第三,完善合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)机制,逐步放开外资投资互联网行业的产业限制。为互联网企业在境外上市提供名正言顺的渠道,不必再走可变利益实体(VIE)结构。

吸引境外已上市互联网企业回归A股和境内优秀互联网企业在A股上市是长期的系统性工程。除上述制度安排,还需积极培育私募市场,发展风险投资和机构投资者,提升市场容忍能力。同时,对协议控制相关问题需加强外资准入、证券监管和信息行业管理等方面的政策协调,明确相关监管要求。