文/民生银行直销银行客户营销与服务中心总经理 王建宇、民生银行直销银行客户营销与服务中心经理助理 薛杰

随着金融互联网的升温,一年多来,国内直销银行军团已扩容至30余家。国内直销银行建立起了基本的产品框架,但未来如何进一步拓展优质资产,如何发挥直销银行的成本和价格优势,还有待进一步挖掘。

对于传统金融业而言,2015年是“互联网+”的大风口,利率市场化以及金融脱媒汹涌而来,自我革命还是等着被革命,这是一个不言而明的答案。然而,如Paypal创始人彼得·蒂尔所说,创新不是从1到N,而是从0到1。如何借用互联网技术实现变革,对于体态庞大的银行业而言,这同时又是一个巨大的考验。

商业银行金融改革起跑线——直销银行

直销银行的概念是不设立实体网点,通过互联网媒介工具,实现与终端客户直接进行业务往来。直销银行在欧美已经有至少20年的发展历史,经过不断的进化和淘汰洗礼,ING Direct、Capital 360、First Direct等多家直销银行已发展成熟,甚至在世界各地开花。随着中国互联网金融的兴起,金融创新的土壤逐年肥沃,直销银行也顺理成章在国内落地,并得到了迅速发展。

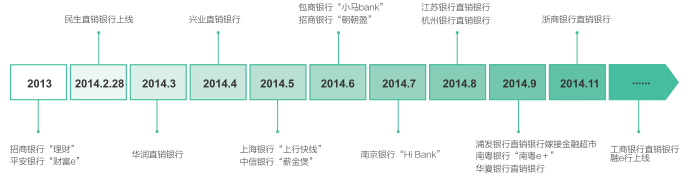

自2013年10月首家直销银行在国内引爆“直销”热潮后,迄今国内直销银行已达30多家,2015年“宇宙大行”工商银行也加入直销银行阵营。跟进势头之迅猛令人惊叹,由此带来了经营理念、产品创新、服务方式的巨大变化。直销银行俨然成为银行业的兵家必争之地。但与概念相比,现实更复杂,更需要颠覆的想象力、创新的魄力和可执行的耐心。

直销银行在中国不是舶来品

直销银行在中国的产生,既不是凭空出现,也不是简单移植,在这片潜力巨大、问题多多的金融市场,它的产生与发展是有自己的道理的。

一是金融压抑。

中国内地财富水平较低的家庭占比超过90%,远高于其他国家和地区。全国小微企业与个体工商户超过5500万户,均面临金融服务不足的问题。问题的根源是传统金融机构难以低成本、高效率地服务低收入人群和小微企业。商业银行的市场化程度低,欠缺竞争力激发,由此造成的金融业供需不匹配成为直销银行萌生的基础。

二是技术进步。

这几年,我们的生活发生了巨大变化,其程度甚至可以与工业革命相媲美。互联网技术、通讯技术的跨越发展;手机、平板、个人电脑(PC)、穿戴设备等智能终端与生活的融合;客户获取、交叉营销、风险防控等多方面的国际化接轨;大数据、云计算等概念的落地应用,等等一系列因素使得金融服务的随时随地、低成本、个性化、精细化、迭代化成为可能。这些因素综合起来后便形成了具象的全新金融服务模式——互联网金融模式,甚至具体到直销银行的产生。

三是客户改变。

互联网具有开放、平等、分享等优势,作为一种生活方式,甚至升华为一种信仰,将国家乃至整个世界连接在了一起。这个网中的人具有绝对的自助获取信息的决策权,他们会自主选择获取服务的时间、渠道、方式,金融服务也同样需要有自主权。为适应和生存,商业银行必须将服务与生活场景融合,不断将客户群下沉,提升透明度和服务质量,这也是直销银行在盈利前应先学习的课程。

四是监管的认可。

近年来国内决策层和监管层均表示出对互联网金融的包容与认可,官方监管与行业自律已具备雏形。虽然互联网金融在金融机构的落地还存在很多改进的空间,但以目前的发展情况来看,市场业绩可圈可点。

当下中国的直销银行本土基因远强于国外现有,这个全新的金融运营模式不是舶来品,而是中国市场适时、顺势产生的互联网金融的具体表现形式。

直销银行的国内发展现状

目前国内各家直销银行的发展模式、产品结构、与母公司关系及客户体验情况大致如下:

发展模式:

部分主打直销银行品牌,依托互联网渠道,产品设计上与各方金融机构合作,精选多类基金、保险理财等产品,主打互联网综合智能理财概念,并融合“智能存款”+“基金理财”+“网贷(P2P)”等主流互联网金融模式。其他银行则在传统银行渠道阶段性或具有限制性地推出类余额宝产品。

产品结构:

除与基金公司合作,推出类余额宝产品(认购门槛低、自动申购、T+0实时赎回)外,部分银行提供了绑定信用卡还款、自动取款机(ATM)取现等应用场景,少数银行提供银行理财、P2P贷款。

与传统银行的关系:

客户归属直销银行且独立经营,如民生直销银行、华润直销银行等;客户归属至相应分支行,如兴业直销银行、平安财富E、招行i理财等。

客户体验:

在服务渠道方面,大部分直销银行有网站、手机、微信等多渠道服务体系,而包商、上海银行仅提供单一渠道;在开户模式上,普遍采用先开立账户后购买产品模式,目前兴业是将开户与产品购买流程进行整合。

因对互联网金融的理解不同,各类直销银行的产品、服务可谓是各有千秋。如民生直销银行,坚持简单金融—“简单的银行”服务理念,提供简单的操作、简单的产品,牢牢把握先发优势,客户数、金融资产一直处于国内领先地位;平安银行橙子银行具有强大的集团优势,保险、信用卡等海量客户的迁移,加之其真金白银的营销力度,前期获客更容易;兴业银行钱大掌柜,由银银平台升级而来,线上渠道与线下呈现无缝对接,落地网点众多,打造立体理财网络;浦发银行,嵌入传统渠道,作为吸引非本行客户的入口;上海银行上行快线,产品设计上除自己的理财产品外,还与各方金融机构合作,销售多类基金、保险理财产品;包商银行小马bank,典型的融合“直销银行”+“智能理财”+众筹模式,在国内首创基于客户的风险偏好和财务状况为客户提供理财和产品配置服务,同时也是最先尝试互联网贷款产品(千里马)的直销银行之一等等。

据民生直销银行披露的最新数据,截至2015年第二季度末,民生直销银行业务发展迅速,客户数已突破200万,持有金融资产超过310亿元,理财产品已累计为客户赚取超过10亿元的收益。可见,随着未来互联网金融市场的成熟、利率市场化的实现及监管政策的逐步放开,第一批直销银行为互联网银行业态的发展建立了信心,总体发展趋势向好。但随着各类直销银行业务的兴起,产品与服务差异化也将会逐渐产生,经营模式也会慢慢地固定下来。互联网银行的大发展或成大势所趋,兴盛指日可待。

国内直销银行存在的问题及经验分享

打破神秘感

新生事物的产生初期往往会度过观望、怀疑甚至压制的艰难验证过程,最终通过自然法则决定生存或消失。直销银行作为一种完全颠覆的银行运作模式出现,无论对客户还是经营者而言,它都带有神秘色彩。而这种来自陌生的神秘感,是阻碍该业务发展的主要桎梏。

我们可以粗略地将直销银行看成是一个真正的银行,只是其业务拓展不以柜台为基础,没有实体网点、不发放实体卡、纯线上提供金融服务。除了“亲签亲访”柜台服务外,其成本控制、产品开发、系统搭建、销售营销能力均具有明显优势。由于没有高昂的场地、人工费用损耗,所以直销银行能够将更多的实惠回馈给客户,这也是直销银行能够快速迭代开发简单、低门槛产品的主要原因。只有加强普惠金融市场教育,才能进一步为直销银行争取生存空间,使更多的需求得到满足。打破神秘感,将真正的实惠交给互联网客户。

独立运作

随着利率市场化步伐的不断加快,直销银行成本低、可更多回馈客户这一优势将不断得以显现。但在目前的经营模式下,直销银行与传统银行混杂在同一体系中,仅作为业务条线存在,对外不仅不能使客户真正理解直销银行,甚至让客户产生歧义,无法体会到银行业的创新能力。同时,自主决定利率水平的优势也无法得到有效体现。

目前国内大部分直销银行均以部门或者事业部形式存在于传统银行中,对内作为业务条线,在客户经营、产品管理、风险控制、科技开发机制等方面必然存在一定的理念差异,内耗的增加延缓了创新效果的体现。另一方面,与传统银行业务整合在一起,监管部门不能很直接地了解其经营状况以及准确掌握业务发展动态,不便于动态调整策略。直销银行作为创新的互联网经营模式,其发展轨迹、业务方向与传统银行肯定存在较大差异,监管政策的制定和执行上也将有别于传统银行,因此独立开办直销银行有利于差异化、针对性管理,提高管理的有效性。

目前比较著名的直销银行如ING Direct、First Direct、Ally Bank等均独立经营,并作为大型银行集团的附属机构或子公司存在,隶属于相应的母银行。这种组织架构下,不但可继承母银行强大的管理和风控经验,还可很好地采用新体制、新机制形成独特的互联网金融服务体系,与母银行在客户定位、产品定位、服务渠道等方面具有较好的互补作用,促进整体银行对外服务的能力。综上,直销银行只有作为独立的银行存在,方能得到健康长足发展。

团结一切可以团结的力量

这是一个关于营销获客方面的讨论。直销银行致力于独立经营与独立获客,也势必面临着市场教育和客户获取的严峻考验。互联网是一把双刃剑,一方面有巨大的潜在财富可以挖掘,同时也面临着眼球经济的信息流量壁垒。如果没有足够的曝光和互动,则无法尽快地实现客户对品牌的认知和转化。

互联网金融的参与者,既是竞争对手又是优质的伙伴和盟友。直销银行希望快速获得市场地位,让更多的人知晓并使用,则需要团结起来,共同开展市场教育,分享能分享的客户及资源。民生直销银行获取客户的渠道主要分为自有渠道获客和三方合作获客,这也是目前各家直销银行获客的主流方式。

跨界营销的魅力

举个例子,民生直销银行与快消品或服务商(伊利、加多宝、IMAX、快的打车等)开展跨界营销合作,直销银行提供优惠政策,合作商提供销售渠道及广告资源。这样双方的诉求就得到了统一,一方面可以通过奖励、优惠获得更多的消费客户,交易量、销售额得到倍数增长;同时,直销银行可以通过产品广告引流更多客户,且兼顾了品牌宣传。这种营销模式的开拓进一步打破了传统硬广纯曝光的局限性,通过团结,做到了1+1>2。

批量获客效应

互联网金融用户是第一生产力。2015年,成长中的直销银行已意识到锁定“长尾”客户的重要性。在扩展用户量级上,直销银行自有渠道获客稳定但增速较慢,在互联网金融“唯快不破”的节奏下仅凭借大众营销是不够的,这就使得借助第三方机构批量获客成为较好的办法。直销银行可以凭借简单优惠的产品或纯线上开户等优势迅速与有产品、底层账户需求的优质企业展开合作。

产品级合作,如与通讯公司(中国电信、中国移动等)、券商等开展产品级合作,将货币基金、贵金属等产品包装后在第三方平台上销售,这种合作双赢效果明显。一方面大大提高了商户端客户黏性,丰富了增值服务的品种,客户的金融需求也同时得到了满足。另一方面,直销银行得到了更多的产品销售机会及客户量级的提升。

账户级合作,如与百度财富等互联网公司的合作。由于此类互联网公司没有账户体系,客户无法实现在线开户、交易及结算功能。这种合作同样为直销银行提供了获取客户的机会,且对于合作方而言也节省了巨大的开发及运营成本。

拥抱互联网、迎接市场化是时代对所有金融机构发出的呼唤,随着金融互联网的升温,一年多来,国内直销银行军团已扩容至30余家。国内直销银行建立起了基本的产品框架,但未来如何进一步拓展优质资产,如何发挥直销银行的成本和价格优势,还有待进一步挖掘。以直销银行模式探索互联网金融蓝海,降低运营成本,提高客户回报率,积极开展互联网金融创新,将为国内金融业改革做出积极贡献,前景广阔,大有可为。

本文编辑/张英凯