文/清华大学五道口金融学院助理教授陈卓、肯阳资本中国区总裁李向辉

市场流动性与融资流动性互相作用,会形成所谓的流动性螺旋,即资产的市场流动性下降导致投资人通过抵押贷款获得资金的能力下降,进而影响投资人参与市场交易提供资产流动性的能力,使得资产的流动性进一步恶化。

流动性的重要性

在金融市场,资产的流动性是指该资产在一定时间期限内以较合理的价格变现的能力。当资产的持有者需要卖出资产获得现金时,由于资产的流动性限制,他们可以选择在较短的时间以较高的折价卖出资产,也可以在较长的时间以较低的折价卖出资产。不同的资产有不同的流动性。例如,股票的流动性常常高于企业债券或是房地产。因此,当投资者需要较快变现持有的资产时,他们常常首先卖出流动性高的资产,然后再卖出流动性低的资产。

资产的流动性有如下几个特点。第一,流动性具有流动性溢价。两种未来现金流一模一样的资产,如果资产A的流动性低于资产B的流动性,那么投资者愿意为资产A支付的价格将低于资产B,以补偿他们由于投资于资产A所损失的流动性。例如,相同期限下,新发行的国债价格较较早发行的国债价格更高,而收益率更低,这是因为新发行的国债交易更活跃,流动性更好。第二,资产的流动性与资产的信息不对称程度负相关。相对于卖家,买家关于资产质量的信息掌握常常处于劣势,也就是我们常常说的“买的不如卖的精”。当资产构成和未来的收益比较难以理解时,或是资产不是在交易所进行交易的标准化产品,资产的流动性往往相对于标准化的产品为低。比如,一枚珍贵的邮票的流动性常常不如投资于艺术品的指数基金,投资人可以较快地买入卖出基金,但是如果希望变现一枚邮票,可能需要通过专业的拍卖行并且支付不菲的佣金,历时数月才能实现。第三,资产的流动性会随着市场状况变化而变化。对于同一个资产而言,其流动性不是一成不变的。具体而言,当市场上涨,投资者情绪高涨,交易活跃时,该资产的流动性一般较好。而当市场下跌,投资者风险偏好降低时,同一个资产的流动性会大大降低。第四,不同资产的流动性有趋同性,并且该趋同性在下降的市场中表现更加明显。例如,在一个上涨或是盘整的市场中,资产抵押证券的流动性与高收益债券的流动性不一样,但是当市场处于恐慌性下跌时,两种资产的流动性都快速降低,市场参与者对它们不加区分,要求很高的流动性溢价。

市场流动性、融资流动性与流动性螺旋

资产在短期内变现的能力,更确切而言是市场流动性。近二十年来,随着银行或机构投资者通过所持有的资产作为抵押品,利用各种融资手段(例如回购融资)提高自身杠杆进行投资,另一种形式的流动性,即融资流动性,越来越受到市场参与者与政策制定者的关注。融资流动性是指投资者通过金融资产作为抵押品从而获得投资所需资金的能力。最近的研究表明,投资者的融资流动性与资产的市场流动性相互关联,相互作用。一方面,当资产的市场流动性较低,其作为抵押品的质量下降,贷款人要求更高的保证金甚至更高的资金成本,借款人的融资流动性降低。另一方面,当资产持有者的融资流动性降低时,其作为资产的交易方为市场提供该资产的市场流动性的能力也下降,市场的深度降低,资产的价格波动加大,资产的市场流动性恶化。两者互相作用,会形成所谓的流动性螺旋,即资产的市场流动性下降导致投资人通过抵押贷款获得资金的能力下降,进而影响投资人参与市场交易提供资产流动性的能力,使得资产的流动性进一步恶化。

2008年的金融危机为我们展现了关于市场流动性和融资流动性最直观的例子。金融危机之前,住房抵押证券(MBS)和资产抵押证券(ABS)等金融产品有极好的市场流动性,投资者(包括投资银行、对冲基金、养老基金,等等)愿意支付较高的价格购买它们,并且可以以较低的融资成本通过抵押贷款的方式获得投资所需的资金。金融危机发生后,当市场参与者认识到该类资产的质量并不如评级机构所给予的那么好,并且资产质量的信息不对称造成投资者不愿意持有这些资产。资产价格快速下跌,市场参与者要求获得更高的风险溢价,它们作为抵押品的价值越来越低,贷款人要求更多的保证金,造成投资人的持有该类资产的成本快速上升,他们的融资流动性下降。最终,市场参与者停止了抵押贷款资产支持证券(MBS)和资产支持证券(ABS)类资产交易。同时,投资人在危机中对于风险的厌恶和流动性的偏好传导到了其他类别的资产,造成本应该是风险极低、流动性极好的公司商业票据市场也停止了运作,股票市场由于投资人的抛售快速下跌,大家甚至将资金抽离作为回购融资主要贷款人的货币市场基金。机构投资者在危机中将资金配置到国债等具有联邦政府信用担保的流动性极高、违约风险极低的资产中,也就是所谓的逃往流动性(flight-to-liquidity)或者逃往安全性(flight-to-safety)。因此,需要美联储通过直接购买投资人手中的住房抵押证券和资产支持证券的方式提供市场流动性与融资流动性。

流动性错配与对冲基金资产配置

作为利用外部抵押借款购买资产的杠杆投资者(例如对冲基金等),其资产负债表的资产端的市场流动性和负债端的融资流动性常常不匹配,造成流动性错配。具体而言,资产端所投资的资产如果具有较低的市场流动性,例如高收益债券、资产支持证券,或是不良债券,而负债端的融资来源期限较短,或是贷款人能够随时自由抽离资金,例如来自货币市场基金的隔夜回购、短期债券等,那么作为抵押品的资产端资产的低流动性和作为融资来源的高流动性就是我们所说的流动性错配。

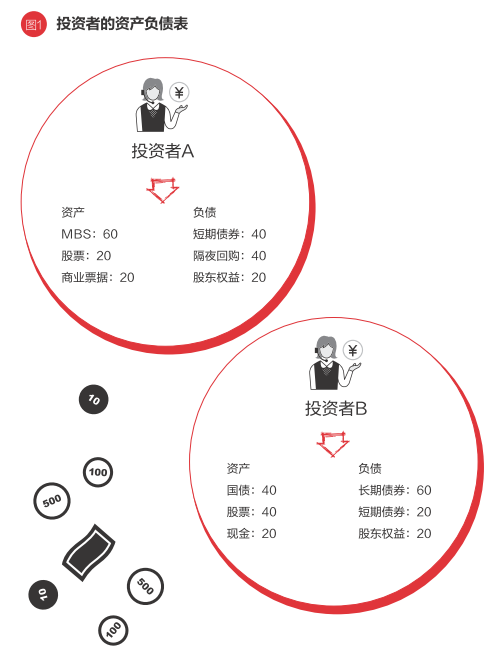

图1给出了两个投资者的资产负债表,由图中我们可以看出投资者A的流动性错配较投资者B更加严重。首先,投资者A的资产端的60%都是流动性较差的MBS,而投资者B的资产端的60%是流动性很高的现金和国债。其次,投资者A的融资来源主要是短期债券和隔夜回购(80%),而稳定的股东权益仅仅占20%。反观投资者B,其融资来源大部分是较为稳定的长期债券和股东权益(80%)。投资者A较严重的流动性可能会在市场下行时给他带来严重的损失。

对冲基金起源于20世纪60年代,近年来快速发展,2015年一季度全球对冲基金的资产管理规模突破了3万亿美元,目前对冲基金已经成为国际金融市场上重要的机构投资者之一。对冲基金通常利用股票、债券、外汇、期货、股指等几乎所有的金融工具进行风险对冲,采用多元化的投资策略,从而实现取得绝对回报的投资目标。由于对冲基金筹资方式的私募性、投资活动的复杂性和高杠杆性、操作方式的隐蔽性和灵活性等特点,使得流动性风险成为其主要的风险来源;其中流动性错配导致的风险显得尤为重要。

不同的对冲基金,其募集资本的融资端的流动性不同,按照客户潜在赎回条款的限制,可以分为月度、季度和年度。这样在投资过程中,对冲基金投资资产端的流动性要求,需要尽量匹配其融资端的流动性要求。然而,很多时候,流动性错配带来潜在风险的时候,也将给对冲基金带来期限错配风险对应的溢价收益。如何管理流动性错配,成为考验对冲基金风险管理能力和盈利能力的一个关键指标。

在对冲基金w的资产配置和投资方面,不同的对冲基金往往开发和应用不同的模型来管理流动性错配风险。比较简单和常用模型经常是基于基础的Black-Litterman模型:以市值权重为配置基础,考虑基金经理的市场观点后形成的资产配置理论,然后引入流动性风险约束到Black-Litterman模型中。应用不同的模型数据,可以得到实证性的证明:流动性风险大的资产,其在资产配置中的权重小,两者之间存在反比例关系;引入流动性风险后,资产组合的收益率高于Black-Litterman模型时的组合收益率,这实际上客观地反映出了流动性风险的风险溢价。

对冲基金按照策略划分,包括了股票多空、市场中性、可转债套利、全球宏观、期货管理、多策略、事件驱动等。不同的对冲基金策略下,对于管理流动性错配风险的要求不同。对于投资于流动性很强的资产类别的对冲基金策略,比如:股票多空、期货管理等策略,无论融资端的资本来源于长期资本还是短期资本,流动性错配风险较小,相应地对于基金经理管理流动性错配能力的要求较低;当然,若融资端的资本来源是长期资本,对冲基金经理更容易管理资产端的流动性。对于投资于流动性较差的资产类别的对冲基金策略,比如:某些可转债套利、多策略、事件驱动等策略,若融资端的资本来源是短期资本,那么流动性错配的风险较大,对于基金经理管理流动性错配能力的要求较高。

整体来看,对冲基金之所以风靡全球,具有高收益低风险的特征和较高的投资价值,在过去的几十年中得到了全球各类大型机构投资者和高净值客户的青睐,很大程度上得益于对冲基金对于流动性错配风险的卓越管理能力。

本文编辑/邢缤心