文/中共广西自治区田东县委员会

广西田东县作为国家重点扶贫开发工作县,通过对农村金融体系的全面改革,形成了农户——农民专业合作社——中小微企业三级信用体系,并取得了一定的成效。本文通过剖析田东县农村金融改革的做法希望对农村金融的发展有所借鉴。

(广西百色市田东县摩天岭鸟瞰四周田园,初种的晚稻秧苗在水田里泛着青色,无数田埂宛如一条条美丽的彩带镶嵌在绿色田野上,如诗如画,美不胜收。)

田东县简介

田东县位于广西西南部,是国家扶贫开发工作重点县,通过不断加强改革发展,2014年,全县GDP完成119.64亿元,农民人均纯收入完成8357元,并先后获得中国人民银行“两权”抵押贷款试点县、全国农村信用体系建设示范区等殊荣。

田东县农村金融改革的主要经验和做法

一、建立和完善“六大体系”,不断夯实农村金融服务基础

1. 完善组织体系,丰富农村金融服务主体。2008年以来,田东县改制农村信用社为农村商业银行,组建北部湾村镇银行,成立农村资金互助社、小额贷款公司;引进国海证券开设田东营业部,成立农村产权交易中心。目前金融网点覆盖全县10个乡镇、农事村办点和部分村屯,形成银行、保险、证券、新型农村金融机构等共同服务城乡的金融格局。

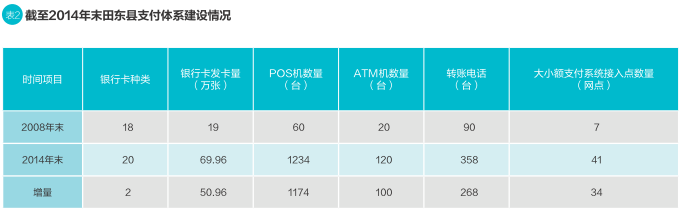

2. 完善支付体系,解决农村支付结算难题。

田东县通过安装ATM机、POS机、“桂盛通”支付终端,农民在村里支付服务点就可以实现2000元以下的小额存取款,不用跑到乡镇或县城。并在农村推广银行卡的使用,以及个人网银等便捷的支付方式。通过改善农村支付环境,降低了农村地区支付结算成本。

3. 建立信用体系,发展以信用为基础的普惠金融。建立信用评级系统,采集全县农户信息,建立信用信息档案,并进行信用评级,将信用评级与扶贫管理相结合,完善农户——农民专业合作社——中小微企业三级信用体系,开展贫困村转信用村活动,全县53个贫困村中已有36个转化为信用村,信用村总数达101个,累计向5.6万户农户发放信用贷款超过20亿元。

4. 建立担保体系,实现助农担保有效覆盖。田东县财政出资3000万元成立了助农融资担保公司。截至2014年末,已累计为农村种养大户、农村小微企业、家庭农场、农民合作社等农村新型经营主体融资提供担保208宗1.24亿元。引进广西金融投资集团设立田东综合金融服务中心,累计提供融资担保超过2.98亿元。

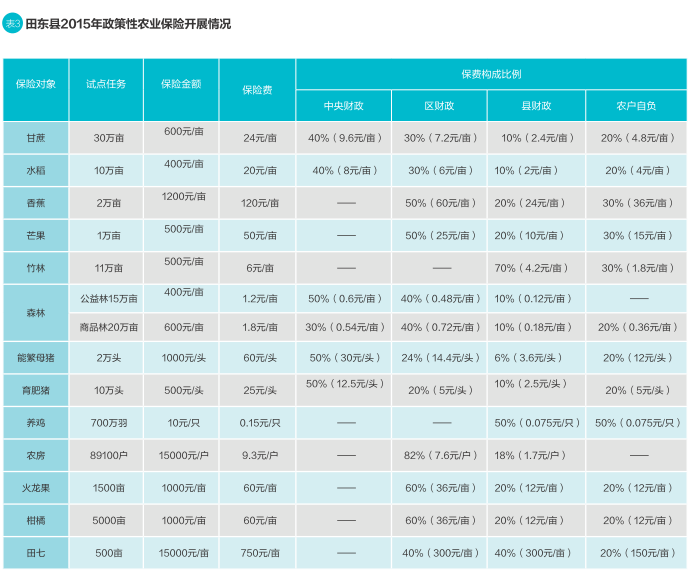

5. 建立保险体系,保障农民生产生活。田东县先后开展了甘蔗、香蕉、竹子、水稻、芒果、林木、肉鸡、能繁母猪、育肥猪、农房等14项政策性农业保险;2013年赔付250.9万元,2014年累计理赔支出1342万元。从保费构成来看,财政补贴比例达70%~80%,农户自担20%~30%。中国人寿保险田东支公司开展了小额人生保险、留守儿童意外伤害保险、农村独生子女家庭爱心保险等。其中“小农户+小贷款+小保险”模式,有效分担小额贷款风险。

6. 建立服务体系,让农村金融服务真正“接地气”。田东县在行政村设立“三农”金融服务室,工作人员由村两委干部、大学生村官、银行信贷员等共同构成,协助金融机构进行信用采集、贷前调查、贷后催收、保险服务、金融知识宣传等工作,有效解决金融机构网点不足、人员短缺的问题。截至2014年末,“‘三农’金融服务室”累计为全县农户推荐办理贷款4.7万笔,累放贷款超23亿元。另外,对一些极端贫困、信用等级太低、有贷款需求而又无法通过银行贷款审查的农户,全县建立了29个“贫困农户发展生产互助协会”,帮扶银行信贷无法覆盖的贫困农户,实现扶贫资金的循环可持续利用。

二、创新推进集体产权制度改革,激发农村生产活力

田东县将农村金融改革与农村产权改革相结合,激活农村生产要素,积极探索创新,逐步建立健全现代农村产权制度。

1. 全面推进农村产权确权工作。2011年完成了农村集体林权确权工作,2012年完成农村集体土地所有权的确权工作。农村集体土地承保经营权、集体建设用地使用权、农村宅基地使用权、农村房屋所有权、小型农田水利工程产权的确权登记颁证工作全面推进,2015年将全面完成确权工作。

2. 建立和完善农村产权交易市场。田东县于2012年成立广西首家农村产权交易中心,开展产权交易信息发布、产权交易鉴证服务、产权抵押贷款服务、农村资产评估、农业投融资服务、政策法规咨询等业务。不断完善农村产权交易仲裁机制、产权评估机制以及抵押资产处置机制等农村产权交易制度,制定了《农村产权交易管理办法(试行)》等多份制度文件,提升产权交易中心的服务效率,促进交易工作的规范化。

3. 产权交易聚集效应日益明显。田东县稳步推进农村土地经营权流转,发展适度规模经营。截至2014年末,全县土地经营权流转面积累计达15.6万亩。2012年出台了《关于开展农村产权抵押贷款试点工作的意见》,创新开展林权、土地承包经营权、生产设施、农房、收益权等抵押贷款。截至2015年3月末,农村产权交易中心累计主持农村产权交易6103宗,交易额8.61亿元;其中办理土地承包经营权交易6001宗6.65万亩,交易额5.57亿元,办理农村产权抵押贷款98宗3.04亿元;组织农村资产评估98宗,价值8.32亿元。

4. 积极探索农村集体经济股份制改革。2014年8月25日,田东县在作登乡摩天岭村启动农村集体经济股份制改造项目,该项目是田东县在广西率先探索贫困村“农村产权+社会资本”的经济发展模式,引入股权托管机制,种植中草药,并探索贫困村“村企合一”管理新机制。该项目的实施,对于创新扶贫工作,深化农村综合改革具有非常重要的意义。

5. 创新开展“土地流转信托”。2014年成为农业发展银行总行确定的在全国开展土地承包经营权抵押融资试点后,田东县采取“农村产权+政策性金融+社会资本”的模式,开展土地流转信托试点。在农发行政策性金融的支持下,依托农村产权交易中心,田东国泰投资公司在林逢镇以土地流转信托的形式进行土地收储,再进行土地整理后,转让给广西尔能农业开发有限公司建设3000亩香蕉标准园。

6. 建立健全农村产权管理制度。田东县探索在全县开展集体“三资”清理工作,建立村级集体资产台账,强化农村“三资”管理。先后出台《农村产权抵押贷款意见》《农村集体“三资”管理制度(试行)》,《农村产权交易管理办法(试行)》,《田东县2014年农村土地承包经营权流转奖励暂行办法》,正在制定《农村产权不良贷款抵押物处置办法》,《农村产权管理联席会议制度》等一系列文件,探索建立农村产权交易仲裁机制,为全县农村产权管理提供制度保障。

三、通过“三个结合”,强化金融服务中心工作的能力

金融必须要和实体经济相结合。田东县以金融改革支持现代农业发展、新型城镇化建设,以此推动农民脱贫致富。

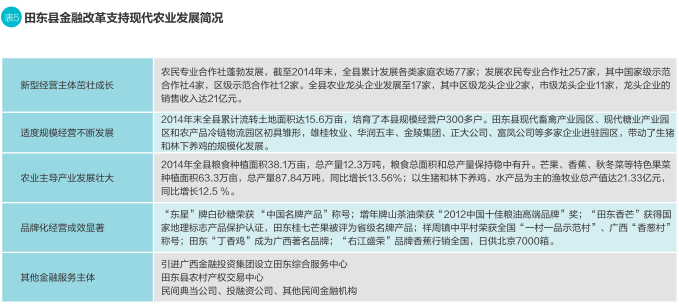

1. 与发展现代农业相结合,实现农村金融与现代农业良性互动。通过信用贷款、助农融资担保贷款、产权抵押贷款等方式,理顺现代农业投融资机制,解决农业发展资金问题;引导土地经营权流转,实现适度规模化、集约化、标准化经营。支持农民自愿合作、发展农民专业合作等新型农业经营主体。截至2014年末,田东县土地承包经营权流转面积累计15.6万亩,培育了规模种养经营户300多户,2013年末全县已有257个农民专业合作社。

2. 与新型城镇化相结合,推进城乡统筹发展。田东县对20户以下的自然村屯,向村部有效集中、往城镇有效集中。通过土地综合整理、集体建设用地指标置换、土地指标流转交易,实现集约节约利用土地,山林得到了更好的保护。通过与金融机构合作,加强金融对新型城镇化项目的信贷支持,推动移民扶贫与新型城镇化融合式发展。

3. 与扶贫开发相结合,探索金融扶贫长效机制。充分发挥“农金村办”的“地缘”“业缘”优势,为贫困户提供“乡土气息”的金融服务。改进贫困户信用评级方式,开展“贫困村转信用村”活动,按照整村推进方式引导银行资金支持贫困村发展生产;截至2014年末,累计向8234户贫困户发放小额贷款超过4亿元。成立29家“扶贫资金互助社”,解决贫困户短期资金周转难题。推进贫困村产权制度改革,探索贫困村集体股份制经济。创新“企业(合作社)+基地+农户”模式,让贫困户依托专业合作社、农业企业,实现资本积累和技术提升;对农业产业链的前后端环节提供延伸的金融服务。构建利息补贴机制,截至2014年末扶贫贴息贷款覆盖10个乡镇1690户贫困户;开发多种保险服务,比如“小农户+小贷款+小保险”模式,确保扶贫信贷风险可控。

四、建立并完善激励机制,激发金融机构支农动力

田东县在财政上大力支持农村金融改革,相继出台了《田东县涉农贷款奖励暂行办法》《田东县农户小额贷款风险补偿办法》等政策,建立起涉农贷款风险补偿机制和奖励激励机制,激发金融机构支农动力。财政出资800万元建立风险补偿基金,按照“专款专用、结余留成、滚动使用、超支不补”的原则,专门用于各类金融机构服务“三农”贷款的风险补偿。截至2014年末,偿付农户贷款坏账219.8万元。

田东县农村金融改革的成效

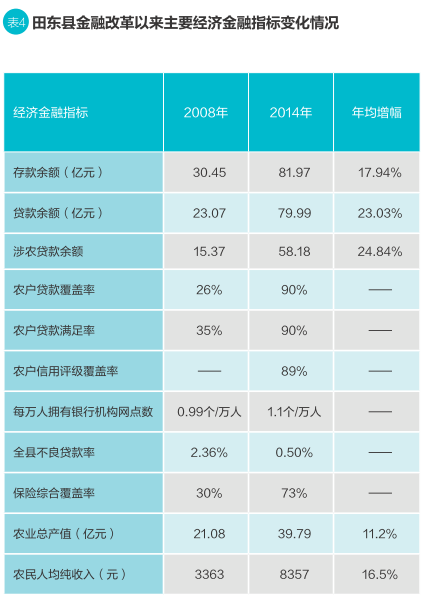

几年来,田东县农村金融取得较为显著的成效。主要经济金融指标大幅提升,涉农贷款持续、稳定、大额地增加,有力地促进了农村经济的快速增长和农民收入的稳步提高。全县农业总产值由2008年的21.08亿元增长到2014年的39.79亿元,年均增幅11.2%;农民人均纯收入由2008年的3363元增长到2014年的8357元,年均增幅16.5%,位居广西前列。城乡收入比从2009年最高时的4.22:1降为3.15:1,实现连续5年下降,呈现良好的发展态势。

农村金融改革促进了农村社会环境持续改善。信用体系建设中,信用评级指标包含了尊老爱幼、邻里和睦、违法犯罪、治安处罚、计划生育、交税缴费等社会性指标,全面、科学地评价农户和企业遵守公序良俗的情况,所有农户的信用评级均需张榜公示,农户之间会相互比较。

田东县完善农村金融服务的思考建议

一、培育多元化、适度竞争的农村金融服务主体

1. 充分发挥商业性金融支农作用。引导中农工建、邮储、股份制商业银行,特别是农业银行、邮政储蓄银行两家涉农银行在县域及乡镇增设网点,完善金融服务基础设施建设。给予新设金融机构及网点相关政策优惠,引导金融服务向农村延伸。

2. 完善政策性金融支农体系。强化国家开发银行支农力度,探索开发性金融支持新农村建设。农业发展银行作为针对“三农”的政策性银行,条件成熟时可由政府牵头建立农业产业投资基金、农业科技创业投资基金,以资本促进农业产业发展。

3. 建立起内生性的合作性金融体系。由于农村熟人社会等特点,需要形成互助互利、低成本、自担风险的合作性金融体系。从生产和流通层次的合作需要,自然衍生出信用和资金合作,从而形成真正的合作金融(陆磊,2014)。推广“贫困农户发展生产资金互助活动”,完善“农村资金互助社”的经营管理机制。借鉴美国、日本、中国台湾的模式,真正实现信用、生产、技术、营销合作互助,最终形成以合作性金融为主、商业性金融与政策性金融协同推进的农村金融服务体系(温信祥,2013)。

4. 放开准入,规范发展民间金融。鼓励民间资本参与金融改革,民间资本的参与有效促进各金融机构强化经营“信用”、管理风险的水平。完善村镇银行、小额贷款公司、农村资金互助社等新型农村金融机构组织机制。以农民自愿出资入股为主、财政出资为辅,成立助农融资担保公司。

二、优化农村金融环境,完善农村金融基础服务

1、推进农村信用环境建设。在人民银行的指导下,建立包括农户、新型农业经营主体、农村中小微企业的信用评级管理体系,采集信息并给予信用评级。加强宣传,提升农民信用意识和法律意识。引导金融机构对信用农户授信,通过免抵押、免担保的小额信用贷款等解决农户发展产业资金短缺问题。将信用建设与扶贫开发相结合,提升贫困村、贫困户获得小额信用贷款的能力。借助信用体系,将农户和企业的各类费用欠缴情况、违法违纪、不良嗜好、邻里关系等社会信息纳入信用评级,促进全体村民自觉维护信用环境,推动乡村社会和谐发展。

2. 提供更“接地气”的农村金融服务。由于农村熟人社会等特点,发挥基层干部的信息优势,降低农村金融服务成本。借鉴田东县“农金村办”模式,在行政村设立“‘三农’金融服务室”,工作人员由村“两委”、大学生村官、银行信贷员、致富带头人等人员组成,协助银行和保险公司提供金融服务。鼓励银行机构、网络公司应用新兴技术,发展适合农村的互联网金融、手机银行等新型农村金融服务模式。

3. 稳步推进农村产权改革工作。推进农村土地承包经营权、集体建设用地使用权、宅基地使用权、农村住房所有权、小型水利工程以及农村“四荒地”(荒山、荒坡、荒滩、荒丘)的确权颁证工作,明确农村产权权属关系,为农村资产流转创造条件。条件成熟的地方可成立农村产权交易市场,完善农村产权交易、产权评估、抵押资产处置等相关配套机制。鼓励符合规划和用途管制的农村集体经营性建设用地、宅基地和住房财产权开展抵押、担保、转让试点工作;探索依托农业产业项目、旅游项目等,引进社会资金,发展以集体产权为核心的村集体股份制经济。

4. 推进政策性农业保险。在试点的基础上,国家层面统筹规划,构建政策性农业保险体系,建立农业保险大灾风险分担机制及保险理赔机制。各地方支持和鼓励保险公司完善农村保险服务网络,保险机构可创新开发农村地区特色果蔬、特色养殖保险等险种,在试点的基础上推广。加强宣传引导,不断提高农民投保意识,通过开展“小农户+小贷款+小保险”,将农户贷款与保险挂钩等方式,合理引导、扩大政策性保险的参保范围。加大财政资金对农户保险保费补贴和保险公司在贫困地区保险业务的费用补贴。

三、强化对重点领域的金融支持

1. 加大金融对特色产业支持力度。积极引导农民优化种养结构,创新产业经营方式,提升农村金融承贷主体质量。创新额度、周期更适合农业生产的金融产品。适当提高信用较好的农户、新型农业经营主体的信贷额度;适当延长贷款期限,满足农户种养周期长和多次周转的需要;简化审批流程,提高放贷效率。完善农民专业合作社等新型农业经营主体的经营管理机制,规范农村集体经济组织运作模式,探索 “公司(农民专业合作社)+基地+农户”的新型产业模式,以农业龙头企业、农民专业合作社、经济能人带动农户脱贫增收。

2. 以金融支持新型城镇化发展。加强与银行业金融机构在融资、规划、财务顾问等多方面的合作,鼓励银行金融机构给予生态移民扶贫项目信贷支持,利用农村产权抵押融资投入新型农民社区、城中村改造、保障房建设等,以农村金融服务带动城乡公共服务一体化,推动移民扶贫与新型城镇化融合式发展。

3. 加大金融对扶贫开发支持力度。优化贫困农户信用评级方式,全面推进非信用村贫困村转信用村建设。引导扶贫对象加入农民合作社,多渠道筹集资金发展适合贫困村的特色产业。完善“特色产业+合作社+财政投入+信用评级+信贷支持+保险+担保”的“造血式”扶贫体系。加大对农民工创业的金融支持力度,以创业带动就业脱贫致富。充分发挥财政贴息的作用,给予贫困村更多贷款贴息支持。

四、强化农村金融服务的配套机制建设

1. 农村金融需要融入“农村改革”的系统工程。只有发展好农业、农产品加工业、农村小微企业等,加强农村的基础设施和公共服务建设,才能提升农村金融有效需求。因此,农村金融改革需要与土地制度改革、农村产权改革、户籍制度改革、农业技术培训等其他改革措施齐头并进;需要横向联动,农业、林业、国土、住建、财政、扶贫等部门协调配合,更广泛层面形成政策合力。另外,农村金融改革需要将试点经验与顶层设计相结合。

2. 建立涉农信贷贴息制度和风险补偿机制。积极发挥财政资金撬动作用,建立农业贷款贴息发放机制,加大对农户、特别是贫困农户的信贷贴息力度。对拉动农民就业及农村脱贫增收效果明显的农业龙头企业、合作社、家庭农场给予贴息。目前小额贷款奖补试点办法中贴息补助申请流程较为繁琐,农户为几百元的贴息要经过好几次审批,可改进贷款贴息办法,简化农户申请贴息流程。建立涉农贷款风险补偿基金,对农户由于自然风险、市场风险等不可控因素导致的不良贷款进行补偿。探索利用财政资金支持设立政策性的融资担保基金。加大监管力度,开展信贷保证保险,有效防范金融机构服务“三农”的风险。

3. 完善农村金融服务的法律体系。建议尽快修订完善《担保法》《物权法》《土地承包法》等,允许农村农村土地承包经营权、农村宅基地使用权、农村房屋所有权抵押融资;制定农业保障法、农村合作金融法等专门法律,为参与农村金融工作的金融机构提供法律上的支持体系。

(本刊编辑/张浅)