文/民生银行北京管理部 高远

随着股市在2014年下半年强势上涨,资本市场迎来多年未遇的牛市行情。本轮牛市中投资者采用杠杆融资的方式进行投资,其主要融资来源是银行理财资金。为了提高银行理财入市的投资总收益,需要从增加投资总规模和增加产品收益率两个方面来考虑。本文提出银行理财业务通过链式营销,将定向增发,股票质押和二级市场结构化三种类型产品打通,针对一个客户的不同需求,提供一条龙式服务,增加银行理财投资总规模。

从2014年7月股市进入牛市行情以来,上证综指涨幅明显。多数证券投资研究机构指出,此轮上涨的主要动力是投资者采用杠杆融资的方式,将2倍、3倍甚至多倍的资金投入资本市场,增加了市场的流动性。

杠杆投资使得沉寂6年的A股市场再次活跃,沪深两市成交量迅速放大,数次创造成交量超过1万亿元的记录。个人投资者杠杆融资的方式主要通过主办经纪券商的融资融券业务开展,而机构投资者(包括券商、公募基金、私募基金等)一般投资信托计划或资产管理计划的劣后级份额,联合银行理财资金投资计划的优先级份额(劣后级与优先级比例从1:1到1:4不等),通过这种模式机构投资者可以获得更大的杠杆比例。开展融资融券业务的券商鉴于自有资金规模有限,往往需要通过出让两融收益权向银行融资,再将资金拆借给申请融资的个人投资者。

如果追根溯源,我们可以发现无论个人还是机构杠杆融资,最终配资的来源大多都是银行理财资金。银行理财资金的入市对于我国资本市场的发展有着重要的推动作用。

银行理财资金成融资来源

银行理财资金入市的产品类型主要包括定向增发,股票质押(包括收益权质押和质押式回购)和二级市场结构化投资三种。定向增发产品指银行理财资金通过信托公司、基金公司或证券公司,投资于非公开(定向)发行上市公司股票。一般有优先级和劣后级的结构化安排,理财资金投资项目中的优先级部分,由大股东或者劣后级投资人为理财资金提供差额补足担保。股票质押产品指融资方以持有的上市公司股票作为质押物,进行融资的模式。二级市场结构化投资指银行理财资金通过信托公司、基金公司或证券公司,投资于沪深交易所流通的股票。理财资金投资项目中的优先级部分,劣后级投资人或第三方为银行理财资金提供担保。为了提高银行理财投资资本市场的总收益,需要从增加投资总规模和增加产品收益率两个方面来考虑。

一方面,通过链式营销,增加银行理财投资资本市场规模。

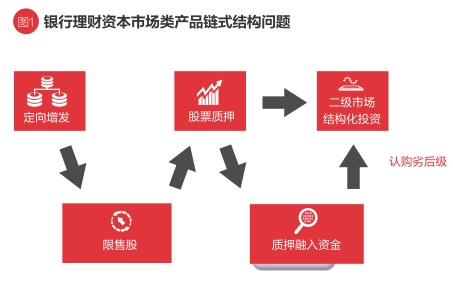

传统银行理财产品设计开发时,一般是三种类型产品分别上报审批,银行理财资金池对每一笔理财产品投资进行审批,没有对客户进行深度开发,为同一个客户提供全方位的配资服务。目前市场上有很多私募基金公司(一般是劣后级投资者)既做二级市场交易投资,又做定向增发类投资,但是由于公司自有资本的限制,劣后级资金非常短缺,在市场行情火爆的时候,无法设立更多的项目。如果银行理财资金投资于资本市场的产品可以形成一个链条,从帮助私募基金杠杆配资参与定向增发开始,将获配的限售股进行股票质押变现,然后用这笔资金认购二级市场结构化产品的劣后级,又一次找银行进行杠杆配资,这样银行理财资金在这一连串的业务中可以获得多笔中间业务收入,为客户提供“一条龙”的服务,增加了客户粘性。但是这种链式业务模式存在一个问题,就是客户持有的限售股的名义所有权人为资产管理计划/信托计划(非法人机构),而一般进行股票质押业务的融资方需要为法人机构或上市公司的大股东,这个问题使整个链条无法打通,如下图所示。

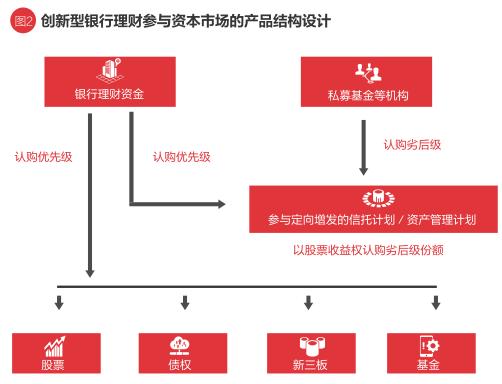

如果各类机构以其持有的有价证券收益权作为劣后级出资,由银行理财资金作为优先出资,共同投资于定向增发、二级市场结构化、新三板等项目,这样可以跳过股票质押这个环节,不但可以规避融资主体不是法人机构问题,还可以帮助私募基金等机构盘活存量证券,解决劣后级资金短缺的问题,可谓是一举多得。

由上图可以看出,通过这种创新产品设计,可以绕过股票质押变现环节,将信托计划/资产管理计划所持有的限售股票收益权直接认购二级市场结构化产品,节约了较多的时间成本和通道成本,银行理财资金可以增加参与资本市场的机会,同时也为缺乏劣后级资金的机构投资者解决了迫切的资金需求。这种创新的银行理财产品结构设计需要注意以下两个问题。

1.期限匹配问题

一般参与定向增发的信托计划/资产管理计划的期限为一年半(参与认购非公开定向增发的投资者不是该上市公司的股东),根据相关法律政策要求,定向增发后非原股东投资者限售期为一年,剩余半年为投资顾问根据市场行情将持有的股票逐步变现。二级市场结构化产品以一年期为主,所以下层信托计划/资产管理计划到期日早于上层,因此理论上讲下层信托计划/资产管理计划到期归还银行理财优先级资金的本息后,作为劣后级出资的股票收益权就可以进行解质押,而在上层信托计划/资产管理计划,投资机构可以将解质押的股票进行变现。但是二级市场变幻莫测,如果投资二级市场的信托计划/资产管理计划中持有股票遭遇停牌、连续跌停等情况,导致下层信托计划/资产管理计划无法全部变现,这样上层信托计划/资产管理计划也会受到很大的影响,引发连锁反应,银行理财投资的优先级份额可能存在本息不保的情况。因此针对这种链式的创新型银行理财产品设计需要加强日常的风控监管,严格限制投资集中度,减少对于新三板、创业板投资的投资比例,在进行投资交易时尽量选择流动性较高的股票。

2.杠杆比例问题

私募基金等机构投资者可以运用这个创新型理财产品模式放大原有杠杆比例,例如某私募基金出资3000万元认购某定向增发信托计划劣后级份额,银行理财出资9000万认购优先级份额(优先级:劣后级=3:1)。在定向增发结束后,假设该项目获配定向增发限售股票的市值为1亿元,且银行理财端认可该信托计划以1亿元限售股票收益权作价3000万(相当于三折)投资于另外一个二级市场结构化信托计划的劣后级份额,银行理财再次出资9000万投资二级市场结构化信托计划的优先级(优先级:劣后级=3:1),至此该私募基金实际出资3000万元,却从银行理财端获配1.8亿元的优先级资金,实际拥有一个定向增发和一个二级市场结构化信托计划的劣后级收益权,相当于将杠杆比例放大为6:1(优先级:劣后级)之高。更高的杠杆比例意味着更大的风险,无论上层还是下层产品,只要出现净值大幅下降,都会引发项目平仓的连锁反应,不但导致劣后级资金全部赔光,还威胁到银行理财持有的优先级资金安全。因此银行理财资金在选择投资产品优先级份额的时候,一定要对劣后级投资者和投资顾问做好尽职调查,严格控制杠杆比例,在努力获取更多中间业务收入的同时,严格把控产品风险,保证广大银行理财投资者的根本利益。

另一方面,通过改变结构化设计,提高银行理财投资产品的收益率。

随着“余额宝”“薪金宝”“如意宝”等货币基金驾着互联网金融的东风,横扫理财市场,传统商业银行存款下降成为难以避免的趋势。以“余额宝”为例,该只货币基金产品年化收益率基本保持在4%以上,高的时候可达4.5%到5.0%左右。而银行理财产品,通常购买起点在5万元以上,且期限较为固定,无法满足客户随时提现的需求,因此银行理财产品为了吸引客户,需要将银行理财产品的年化收益率提高到5.0%以上,才能募集到足够多的理财资金。伴随利率市场化进程加速,商业银行的利差逐步缩小成为必然。银行理财投资于资本市场,一般通过认购信托计划/资产管理计划的优先级份额实现,优先级利率多数情况为固定的,根据杠杆比例和投资范围的不同,收益率在6.8%~7.5%左右。在2010年至2013年的熊市震荡行情中,这种设置可以确保优先级的收益高于银行理财的募集成本。但是在2014年下半年开启的牛市行情中,很多二级市场结构化产品的单位净值都能超过1.5000(即产品收益率超过50%),但是银行理财投资的优先级份额只能获得最多7.5%的固定年化收益率,剩余部分的收益都被劣后级投资者获取。在之前几年银行理财没有受到互联网金融的巨大冲击,募集成本可能在5.0%左右,但是进入2014年以后,银行理财不得不进一步提高理财产品收益率至5.5%左右,再加上银行各个支行、分行机构的分成,到银行理财资金可以配资时,理财资金成本可能已经高达6.0%左右。但是在投资端,随着券商融资融券的迅速拓展,银行理财投资优先级份额的收益率不能无限制提高,各种不利因素减少了银行理财的中间业务收入,使银行理财业务开展受到压力。

最近几年,银行理财资金投资资本市场出现一种安全垫型的产品,即劣后级投资者以自身认购份额为限,保证优先级的本金和一个无风险收益率(一般为3%左右),当产品收益率超过无风险收益率的时候,优先级和劣后级投资者按照约定的比例进行分成。例如某投资二级市场的结构化产品,银行理财认购优先级份额9000万元,劣后级份额认购3000万元(优先级:劣后级=3:1)。当产品净值不足1.03时,劣后级以自身出资3000万为限,保障优先级本金和3%的无风险收益率。当产品净值超过1.03,假设达到1.10时,优先级获得超过3%以上收益的50%,即优先级单位净值=1.03+(1.10-1.03)*0.5=1.065,优先级获得收益率为6.5%。

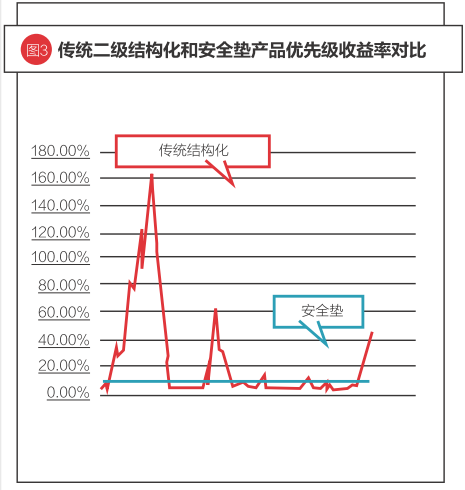

传统的二级市场结构化产品优先级年化收益率一般为6.8%~7.5%左右,期限以1年期为主。本文选取2005年1月至2015年3月的沪深300指数收益率数据,以一个年度(12个月)为一个数据样本区间(从2005年1月至2006年1月,从2005年2月至2006年2月……从2014年3月至2015年3月),总共获得111个样本点。然后将银行理财投资二级市场结构化产品的方案分为两种,一种是传统结构化,无论市场如何波动,优先级收益率始终为7.2%;另一种为安全垫型产品,若产品收益率(即一年沪深300指数收益率)不足3%,则优先级收益率为3%,若产品收益率超过3%,则超过3%的收益按照优先级与劣后级各50%进行分配。经过详细的计算得到以下结果:

由真实数据计算得到,安全垫型产品优先级的收益率大于传统结构化的有41个,占全部数据(111个)的37%左右。如果银行理财资金投资每个产品规模1亿元(总投资规模111亿元),传统结构化型产品十年总计获得收益7.99亿元,安全垫型产品十年总计获得收益25亿元。另外本文所采用沪深300指数的收益率作为基准计算,而银行理财投资的结构化产品的投资顾问多为较优秀的私募基金管理人,投资收益跑赢沪深300指数也是很有可能的。由此可见安全垫产品在较长时间内可获得更高的绝对收益,尤其是在牛市的情况下表现更加突出,最高年化收益率可达到160%。由以上分析可以得出,在市场环境不好的情况下,银行理财产品投资应该主要集中在传统结构化类型,而当市场明显好转时,银行理财资金可以适度考虑投资安全垫型产品,获得更高的收益,弥补利差减小的损失。

结论

综上所述,随着资本市场快速增长,银行理财资金入市成为不可阻挡的潮流。通过产品创新,将定向增发、股票质押和二级市场结构化三种类型产品进行链式营销,为客户提供一条龙服务,可以开展更多的业务,增加银行理财的投资规模。再有,在牛市来临时通过适度投资安全垫型的结构化产品,可以提高银行理财的收益率,弥补银行利差下降的损失。面对利率市场化进程加快,民间资本准入银行业,银行理财业务的同业竞争日趋激烈,只有在控制风险的同时不断进行产品创新,才能保持银行的核心竞争力。

(本文编辑/邢缤心)