文/北京期货研究院 倪蕴韬

作为一种收益非线性的金融产品,期权最重要的经济功能之一是可以实现不同类型投资者在组合管理方面的需求,而这些需求是传统金融产品无法满足的。通过期权交易,各类投资者均能提高投资组合的期望效用,市场的定价效率也变得更完善。

人们对于期权常产生这样的疑问:期权是零和博弈,买方的盈利必然伴随着卖方的损失,反之亦然,那么期权的经济功能体现在哪里呢?事实上,期权的核心作用之一是通过非线性的收益特征,实现不同风险厌恶程度的投资者在组合管理方面的需求,而这些需求是任何传统的线性收益金融产品所无法满足的,将期权适当地加入投资组合能使各类投资者的预期效用均得到提高。

本文通过市场均衡分析的方法,论证了当市场中存在不同风险厌恶程度的投资者时,高风险厌恶的投资者有卖出看涨期权或买入看跌期权的需求,而低风险厌恶的投资者有买入看涨期权或卖出看跌期权的需求。并回答了以下三个问题:(1)相比传统金融产品,期权在组合管理方面有何种不可替代的作用?(2)哪些投资者有买入期权的需求,哪些投资者有卖出期权的需求?(3)引入期权交易如何提高投资者期望效用和市场定价效率?

本文由威廉·夏普建立的投资者、市场和资产定价理论展开分析,论证了期权非线性的收益特征能更好地匹配投资者的期望效用。投资者的风险厌恶特性使得他们对于不同市场状况下的收入的估值是不对称的,举例而言,市场下跌时投资者的总收入下降,此时每单位收入提供的效用较高;市场上涨时投资者总收入上升,每单位收入提供的效用就较低。传统金融资产在市场下跌时的收益减少和市场上涨时的收益增加是对称的,这就无法与投资者的期望效用变化相匹配,只有引入非线性的金融资产(如期权)才能使市场达到完全均衡。

分析方法与假设

(一)市场均衡

本文采用了夏普提出的关于市场均衡的简化定义:当一个经济体中无法再进行更多交易时,该经济体即达到了均衡,均衡的充要条件是不同投资者对各种金融产品的定价均相等。现实市场中均衡通常是动态的,本文则采用相对静态的观点,将时间轴仅分为“现在”和“未来”两个阶段。市场达到均衡后,我们将分析投资者组合特性与各种金融产品的均衡价格。

(二)市场参数

1. 金融产品

初始的拟市场中包括四种基础金融产品:现金指投资者在“现在”这个时间点上进行的消费;国债是在“未来”时间点产生固定收入的无风险资产;大盘股指数与中小盘股指数均为风险资产,在“未来”的不同情境下可产生不同收入。引入更多基础产品并不影响分析结果。在对初始的市场完成均衡分析后,我们在市场中对两类股票指数各引入看涨期权这一新的金融产品,然后进行有期权市场的分析。

2. 未来市场情境

“未来”的不确定性是金融产品定价的关键,模型假设了多种不同的未来市场情境,每种情境都有一定的发生概率,金融产品在不同情境下将提供不同的收益,期权产品则根据其执行价格和标的产品的收益决定回报。我们根据实际情况设计了不同的市场情境和金融产品收益情况,模拟了近百种情境分布,其结果均支持本文的研究结论。

3. 投资者类别

各种金融产品之所以能开展交易,最重要的原因便是投资者们具有不同的风险厌恶程度,也就是不同的边际效用函数。不失一般性,本文将投资者类型简化为两种:(相对的)风险爱好者与(相对的)风险厌恶者,前者在总消费量相同的情况下比后者更愿意持有较多的风险资产。投资者对风险的不同态度最终决定了他们利用期权进行组合管理的方法。

4. 投资者初始资产

在模型中,两类投资者初始持有的资产组合是相同的,但由于两类投资者风险厌恶程度存在差异,他们对各种资产会作出不同的定价,交易可以展开直至达到均衡。在市场实现均衡后,投资者将持有与初始资产完全不同的组合。

(三)投资者定价

本文的模型采用最基本的定价方法:若一份金融产品在“未来”提供的期望效用等于p份现金在“现在”提供的效用,则该产品用现金衡量的价格即为p。不同投资者由于边际效用函数和持有资产组合不同,对同一资产可能产生不同定价。投资者持有某种资产越多,每份资产能提供的期望效用就越低,投资者对其定价也会下降。

除了决定各类金融产品的价格外,投资者还对情境机会进行定价,情境机会指在特定情境下获得一单位收入的权利。例如,繁荣的情境机会即指当且仅当繁荣情境发生时,机会的持有者可获得一单位收入的权利。根据夏普的定义,若在市场达到均衡时投资者对各情境机会给出的价格也相同,则称该市场为完全市场(Complete Market);反之市场则是不完全的(Incomplete Market),即投资者有进一步交易的动力,但现有的资产类别无法实现他们的交易需要。

(四)交易与市场均衡

假设投资者甲对产品A的报价为p1,投资者乙的报价为p2(p1>p2),则初始市场价格=(p1+p2)/2,两类投资者分别决定在该价格下他们愿意买入或卖出的量q1和q2(同样以期望效用相等为原则),以其中较小的量成交。交易后投资者们持有的资产组合发生了改变,因此将给出新的报价。通过重复模拟的方法交易可以反复进行,投资者的报价不断接近,当不同类型的投资者对产品A的报价均相等时,该产品即达到了均衡状态。当所有金融产品都处于均衡时,市场也就达到了均衡。

市场均衡结果

(一)未引入期权时的市场均衡

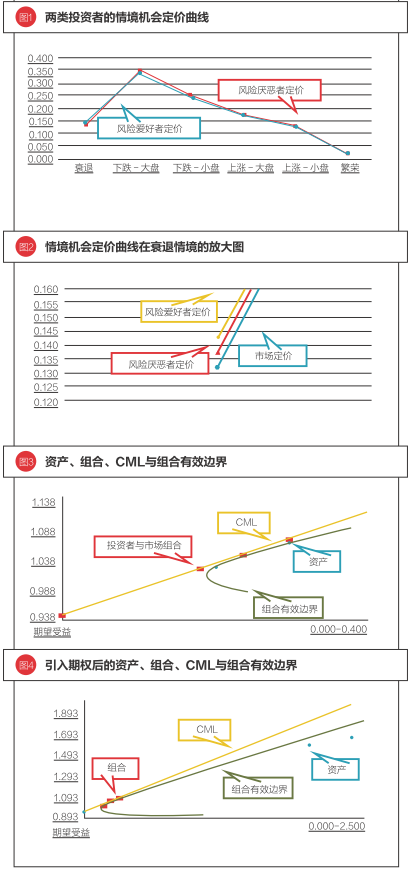

根据模拟,初始市场的均衡状态为:风险爱好者持有较多的风险资产(股票指数)并卖出无风险资产(国债),风险厌恶者持有较少的风险资产并买入无风险资产。需要注意的是,两类投资者对情境机会的定价存在明显差异,例如风险爱好者对衰退情境给出的机会价格为0.142,而风险厌恶者给出的机会价格为0.132,两者差别超过7%。这表明当前均衡中,在衰退情境发生时,同样的一单位收入对风险爱好者提供的效用高于对风险厌恶者提供的效用。因此风险爱好者希望增加衰退情境发生时的收入,而风险厌恶者愿意减少衰退情境的收入,分配给其他情境。但现有金融产品无法满足他们的这些需求,市场处于不完全均衡。

在组合特性方面,风险爱好者持有期望收益率更高、方差也更高的组合,风险厌恶者则持有两者均较低的组合,但两者的夏普比率=(组合期望收益率-无风险资产收益率)/组合方差均相等,且等于市场的夏普比率,这表示两类投资者均只承担了市场风险。从图3中直观来看,两类投资者的组合均位于市场组合与无风险资产连接构成的资本市场线(CML)上。

(二)引入期权后的市场均衡

现在我们在模拟市场中引入了指数看涨期权产品,投资者初始不持有期权,但可通过交易建立期权头寸。根据期权平价公式,看涨和看跌期权是可以等价替换的,因此模型分析只需引入看涨期权。市场由初始状态开展交易后达到了新的均衡:风险爱好者买入了看涨期权,减少了现货指数的持有量,同时降低了卖出无风险资产的数量;风险厌恶者卖出看涨期权(和持有的风险资产构成对冲),增加了现货指数的持有量,同时降低了买入无风险资产的数量。

在资产市场价格方面,四种基础金融资产的价格均未发生变化,这说明引入期权对原有基础资产的价格不产生影响,再次证明了期权具有对于整个市场是中性的特征。重要的是,投资者对所有情境给出的机会价格均实现了一致化(图4):在各种情境下,一单位收入对两类投资者提供的效用都是相等的。引入期权使市场实现了完全均衡,定价有效性更高,投资者通过基础资产无法实现的交易需求通过期权产品得到了满足。

从组合特性来看,加入期权后组合有效边界的范围扩张了,投资者可选择的余地大大增加,组合可实现的边界略微超出了原本CML的范围,市场整体投资效率得到提高(图5)。由于期权净供给量永远为0,市场组合本身的期望收益和方差不因引入期权而发生改变,从期权中获得更高效用的是投资者们:通过期权交易,两类投资者根据自身风险厌恶程度将投资组合收益在不同的未来情境中进行了重新分配,均获得了高于原先的期望效用。在这个简单的模拟市场中,引入期权可使投资者期望效用提高千分之2.1,整个社会的福利上升了。

结论与启示

本文通过对模拟市场进行均衡分析的方法,展示了期权在投资者组合管理和市场定价效率等方面具有显著的经济功能。根据模拟结果,我们可以较有信心地回答第一节中提出的三个问题:

首先,期权最主要的经济功能是满足了不同风险厌恶程度投资者的组合管理需要,使投资者可以不对称地、更有效地配置在未来不同市场情境下的期望收入,这是线性收益的传统金融产品无法做到的。期权非线性收益的特征可以帮助实现投资者的个性需求,有助于推动形成市场完全化,提高市场定价效率。而对于原有金融产品的均衡价格和市场组合特性,期权的引入则是中性的。

第二,投资者会选择买入还是卖出期权取决于相对的风险厌恶程度。如果投资者的风险厌恶程度高于全市场平均水平,则他会有卖出看涨期权或买入看跌期权(与证券资产形成对冲)的需求;而如果投资者的风险厌恶程度低于全市场平均水平,则他会有买入看涨期权或卖出看跌期权的需求。

第三,引入期权可以提高所有投资者的期望效用。在市场上仅有线性收益的基础金融资产时,投资者无法从偏离市场组合中获取额外效用,他们在不同未来情境下的不同风险需求无法得到满足;引入非线性收益的期权产品有效解决了这一问题,使各类投资者可以根据他们偏离市场平均风险偏好的程度选择买入或卖出期权,从而更有效地管理投资组合,提高期望效用。

对于投资实践来说,期权是金融创新重要的基本构件。通过期权与其他金融资产相配套,金融机构可以根据投资者的风险承受能力,对股票、债券等传统投资品种进行分解组合,使产品收益和风险特性与客户收益预期和风险偏好相适应,为客户提供完整的个性化金融服务。引入期权,对资本市场的发展和完整化是有利的。

( 本文编辑/邢缤心)