文/北京证券期货研究院助理研究员 万丽梅

市场所处不同发展阶段和外部环境的差异,决定各场外市场分层标准选取的差异化,可分为以财务指标为主、以信息披露为主和二者有机结合三类,而分层标准的选取又反作用于场外市场的后续发展路径。本文从国际场外市场分层经验着手,聚焦纳斯达克的市场分层设计,以期为现阶段我国股转系统的分层制度提供参考。

自2014年以来,全国中小企业股份转让系统(以下简称“股转系统”)飞速发展。截至2015年5月12日,挂牌公司家数为2384家,总股本1088.14亿股,总市值达11545.40亿元。

随着规模的不断扩张,挂牌公司在总股本、净资产、总资产、总市值、流动性以及估值上分化较大,这一差异不仅挑战监管层的统一管理标准,不便于挂牌公司的发展,同时挂牌公司家数多、质地的层次不齐,增加投资者的投资决策成本,不利于市场投融资功能的发挥。这迫切要求市场在保证最大包容性的同时,构建相应的制度来满足各市场参与主体的不同诉求,市场分层的必要性应运而生。

无论是从传统经济学的交易成本理论还是金融学的有效市场假说理论来分析,抑或是从上市公司、投资者、市场监管主体等各不同市场参与主体的利益考量,市场分层制度更能体现并发挥股转系统创业创新孵化器的功能。一方面,市场分层提升市场吸引力,表现为分层后能让好公司脱颖而出,形成品牌效应,吸引优势企业集聚,同时,提高信息披露质量,降低投资者交易成本;另一方面,分层带来高层次股票的流动性和估值的提升,伴随高层次公司成长产生财富效应的同时,对较低层次市场形成激励效应,最终实现市场内部各层次以及市场对外的正反馈机制,从而盘活整个市场。

本文从国际场外市场分层经验着手,聚焦纳斯达克的市场分层设计,以期为股转系统的分层制度提供参考。

国际场外市场分层经验

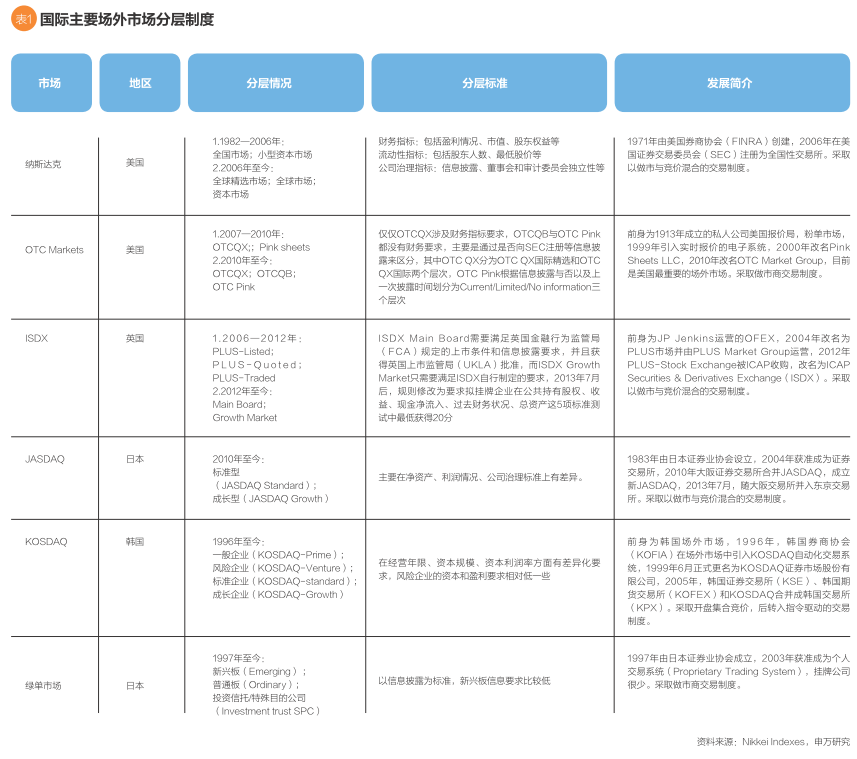

根据Nikkei Indexes的资料显示,美国、英国、日本、韩国以及中国台湾等国家或地区的场外市场中,除美国OTCBB、英国AIM、韩国K-OTC Markets、中国台湾兴柜市场外,其他市场大多实施分层管理。如表1所示,美国纳斯达克、美国OTC Markets、韩国KOSDAQ和日本绿单市场层次为三层及以上,英国ISDX、日本JASDAQ都分为两层。

各分层市场呈差异化特征。

2014年上述分层市场在挂牌企业数量、市值和成交额上差异较大,绿单市场的挂牌企业不到100家,但美国的纳斯达克和OTC Markets远远超过其他市场,占据较大市场份额。

分层的目标和市场所处发展阶段在一定程度上决定了市场的发展路径。

纳斯达克、JASDAQ、KOSDAQ等是从场外市场转为交易所的,OTC Markets、ISDX、绿单市场则作为独立的场外市场。美国的纳斯达克和OTC Markets,其分层主要是基于市场的发展需求,从竞争市场份额的角度出发来进行分层管理。如纳斯达克2006年推出全球精选市场与纽交所竞争,OTC Markets在2010年推出OTCQB与OTCBB竞争。英国的ISDX市场是基于对未来发展的提前规划等。

分层标准不固定,与各市场发展目标相契合。

如表1所示,现有分层标准主要分为三大类:财务指标为主(如美国的纳斯达克、日本的JOSDAQ、韩国的KOSDAQ等)、信息披露为主(美国的OTC Markets中的OTCQB和OTC Pink层次和日本的绿单市场)、财务指标和信息披露二者相结合(美国OTC Markets中的OTCQX板块)。第一类一般适用于成熟的市场,市场有效且具包容性,信息披露维持在较高水平,财务指标能帮助挑选出业绩表现更好的企业,同时,较低的板块能容纳业绩不好但有成长性的企业;第二类适合早期或者定位在一定范围内的场外市场,企业可权衡信息披露成本和挂牌收益以选择不同板块;第三类适用于发展中的场外市场,致力于培育和吸引优质企业,形成示范效应以助推市场发展。

分层制度的设计反作用于分层市场的发展。因地制宜的分层标准是场外市场发展的关键。纳斯达克作为场外市场发展成功的典范,其分层制度设计颇为值得借鉴。

纳斯达克的市场分层制度设计

纳斯达克市场分层制度设计的内在逻辑

19世纪末,随着中小企业的迅猛发展,其融资需求越来越强烈,而其规模决定了难以达到大型交易所标准,取而代之的只有选择场外市场交易。在这一背景下,一种低门槛、低成本的市场组织模式形成了参与度高、竞争自由和组织灵活的市场格局,在该格局下,纳斯达克市场横空出世,并于1971年2月8日正式启动。

纳斯达克市场在满足中小企业交易规模和效率的同时,降低了市场交易费用。从历史起点上来看,纳斯达克的产生源于降低交易费用的内在动力。从逻辑上来看,纳斯达克成长的更深层次原因是其满足企业不同发展阶段对金融的差异性需求;将固定在创业者身上的风险重新配置,并在实现风险分担配置的同时,优化资源配置;在投资者财务和风险承担能力日益分化时,能向投资者提供多元化的金融资产,满足较高风险偏好投资者的需求。

纳斯达克的分层制度设计与其发展初衷和逻辑极为契合。从交易成本理论和有效市场假说理论出发,一方面,分层制度有效降低市场供给方和需求方的信息搜寻成本和信息分析成本,即较低交易费用;另一方面,通过分层管理,将不同质量的公司划入不同层次的市场,这一初步划分为投资者决策提供高质量的信息。市场有效假说理论假定市场参与者拥有信息的搜集能力和信息的处理能力,能够做出符合自身利益最大化的决定。而现实中,市场参与者往往无法及时收集有关信息,并对相关信息进行分析,此时,若市场提供信息分析的服务,将具有其他市场参与者所不能比拟的优势,有效帮助投资者预见其投资行为的风险,可以更好地服务和保护投资者。

分层情况概述

纳斯达克自1971年运营以来,挂牌和交易的企业数量、规模不断增长,其内部分层不断丰富,发展至今共经历两次分层。

第一次分层—1982年

成立之初,纳斯达克只有一个整体的市场,到20世纪80年代引入90秒报告成交量的全国市场系统后,开始第一次分层。根据股票市值、交易活跃程度以及上市条件的严格程度,纳斯达克将自己分为全国市场(National Market)和小型资本市场(Small Cap Market)。此次分层主要是基于技术上的考虑,更多是便于内部分类、服务与管理。

第二次分层—2006年

2006年7月实现了第二次内部分层,形成了现在的三个层次,纳斯达克全球精选市场(Global Selection market)、纳斯达克全球市场(Global market)(前身为纳斯达克全国市场)和纳斯达克资本市场(Capital market)(前身为纳斯达克小型资本市场)。三个层次的设计全方位地满足了大中小公司的上市需求。此次分层主要是为吸引更多优秀公司上市,扩大市场份额,吹响向纽交所进攻的号角。

分层对纳斯达克的积极作用

截至2015年5月12日,纳斯达克共有2685家上市公司,其中1470家在全球精选市场,620家在全球市场,595家在资本市场。纳斯达克的三个板块依据上市标准高低各层次呈三角结构,而根据上市公司家数和市值则呈倒三角结构,最高层次全球精选市场占比超过50%,全球市场和资本市场大约各占25%。

与早期的纳斯达克市场结构相比,变化较大,1982年设立全国性市场时,仅有40家上市公司,1983年增加到682家。2006年后,各层次市场得到充分发展,对优质企业吸引力逐渐增强,行业分布结构也发生变化。从定位于高科技性行业向其他行业扩展,从各行业上市公司占比来看,主要分布于消费服务、金融和科技类等行业。同时,纳斯达克的内部转板和退市也极为活跃,每年新上市公司数几乎与退市公司数相当。

市场分层设计特征

市场分层设计特征之一:因应市场发展而调整

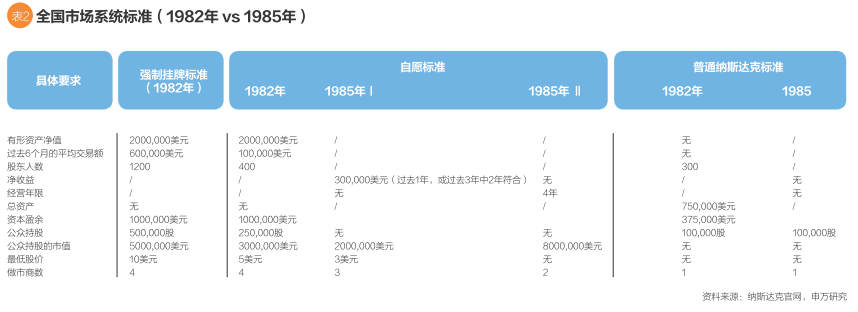

最初的全国市场进入标准(1982年)由SEC制定,分为强制标准和自愿标准两方面,符合强制标准的必须上高层次市场,符合自愿标准的可以申请到高层次市场。此时最重要的标准是“平均月交易额”和“公众持股的市值”,以股东人数和公众持股数等标准作为补充。鉴于这一阶段转入全国市场的企业过少,纳斯达克于1985年制定了两套新的自愿参与标准,并获得SEC批准。根据新的条款,当时纳斯达克市场中大概有50%的股票符合标准,可以在全国市场交易。这两套标准首次提出了盈利的要求,更多的是从公司发展经营情况出发,增加了净收益、经营年限等要求,取消了原有有形资产净值、平均月交易额和股东人数要求。

2006年之后,纳斯达克的各分层次标准调整较少,各不同层次的上市标准主要集中于权益标准、盈利标准、市值和现金流标准以及市场和总收入标准等方面。各层次市场定位明晰:即全球精选市场具有全世界最高的上市要求,以吸引顶级的公司;全球市场针对比较大型的公司;资本市场则定位于成长中的企业,可以使其通过在纳斯达克发展上升到更高的层次。

市场分层设计特征之二:辅以转板、退市等其他配套制度

纳斯达克市场的转板制度、退市制度为市场分层设计提供了制度保障。纳斯达克全球精选市场与全球市场之间的转板制度规定上市公司的转板不仅可以通过上市公司自己申请的方式,还可以通过纳斯达克市场自主审核上市公司相关条件的方式。纳斯达克分层市场的转板制度在为纳斯达克市场获得发展的公司提供增值服务,因此可以成功将成长壮大的公司留在纳斯达克市场。纳斯达克市场退市制度则关乎整个市场上市证券的质量,起到优胜劣汰的作用,是保护市场参与者的重要制度。

纳斯达克市场分层经验的启示

通过对纳斯达克市场分层制度的研究,我们发现,分层提升了市场的包容性,降低交易成本,最终有助于提高市场配置效率。首先,分层市场可以容纳更多公司,为不同规模的公司上市提供相应的渠道,满足不同公司的融资需求,提升市场吸引力;其次,分层给投资者提供差异化的风险投资产品,满足不同投资者的多元化投资需求;最后,不同质量的公司划分成不同的市场,分层所提供的隐形担保给投资者带来增量信息。

全国中小企业股份转让系统与纳斯达克的发展开端极其相似,因此全国中小企业股份转让系统的建设可以借鉴纳斯达克分层市场制度的设计。随着挂牌企业数量的增加和挂牌企业不断发展壮大,在保证最大包容性的同时,也需要相应的制度安排来满足各市场参与主体的不同利益诉求。

以“信息披露+财务指标”相结合的分层标准

纳斯达克的分层标准主要是基于财务和流动性指标,信息披露要求都维持较高标准。根据有效市场假说理论,美国资本市场属于强势有效市场,信息能充分被投资者所掌握,而我国资本市场属于半强势有效市场,两者在信息处理上尚存在差异。因此,股转系统的分层应坚持以信息披露为主线,此时市场主体能够提供信息分析的服务,能更好地服务于投资者,有效帮助投资者预见其投资行为的风险,起到保护投资者利益的作用。信息披露是公司进入资本市场并持续挂牌要承担的义务,相应地以流动性作为其披露成本的补偿,不同程度和质量的信息披露对应竞价、做市和协议等不同的转让方式。同时辅以财务指标进行分层,为市场参与者提供更多的增值服务。如在纳斯达克不同市场上市本身成为公司质量的标识,随着公司的不断发展,从资本市场转入全球市场,再转入精选市场,代表公司质量的不断提升。

以“能上能下”作为分层市场的管理工具

纳斯达克的各市场层次之间能实现自由转换,上市公司可在任何时间段内申请在不同层次之间的转换。股转系统在考虑市场分层设计时,也应以“能上能下”作为内部分层管理的工具。分层之后,股转系统的市场功能更加丰富与完善,内部层次之间的转换,可以作为多层次资本市场不同层次市场间有机联系的有益探索。通过升、转板及退市机制,可以连通各分层次市场,保持流动性和包容性。以自愿向上、自愿向下和强制降层为升降机制设计的主要原则,即是实现向上和向下的自愿通道完全打开,严格执行强制降层。将降层作为退市的过渡,可以给挂牌公司一个缓冲 的机会,也给投资者保护提供更大的空间,配套相应制度设计并严格监管,防止利用转层进行政策套利。

以市场化作为分层管理的方向

以市场化作为分层管理的方向包括两个维度:一是企业在选择层次时的市场化导向,二是体现分层制度应市场而实时调整,即在各层次的上市和维持标准应随着宏观经济和市场需求不断变化和调整。值得注意的是,纳斯达克的持续在市标准中有许多市场表现方面的指标,即纳斯达克在监管之外,更多地把选择权交给市场。公司选择在某一层次上市,是市场参与各方自由选择的结果。

股转系统可根据不同公司的差异化诉求给予不同的制度安排,赋予挂牌公司市场层次的自我选择权,同时,提供便利投资者进行投资决策的制度安排,将价值判断交给市场,给投资者选择的权力。最终公司在哪个层次挂牌,是基于市场参与各方自主选择的结果,这是层次选择体现的市场化导向。纳斯达克的分层是随市场变化而进行调整的,市场分层均顺应了市场化发展的需要,如1985年增加了利润指标、1997年增加市场资本标准等,逐渐形成目前3个市场各自3~4套初始标准,3套维持上市标准的现状。

随着市场成熟度的提升和挂牌主体的进一步丰富,股转系统可在信息披露+财务指标”为主的分层标准,考虑再细分二级层次,或者加入市值等设立精选板块。

(本文编辑/彭晓云)