文/中央财经大学金融学院、证券期货研究所教授 贺强、中央财经大学金融学院、证券期货研究所副教授王汀汀、中央财经大学金融学院、证券期货研究所教授杜惠芬

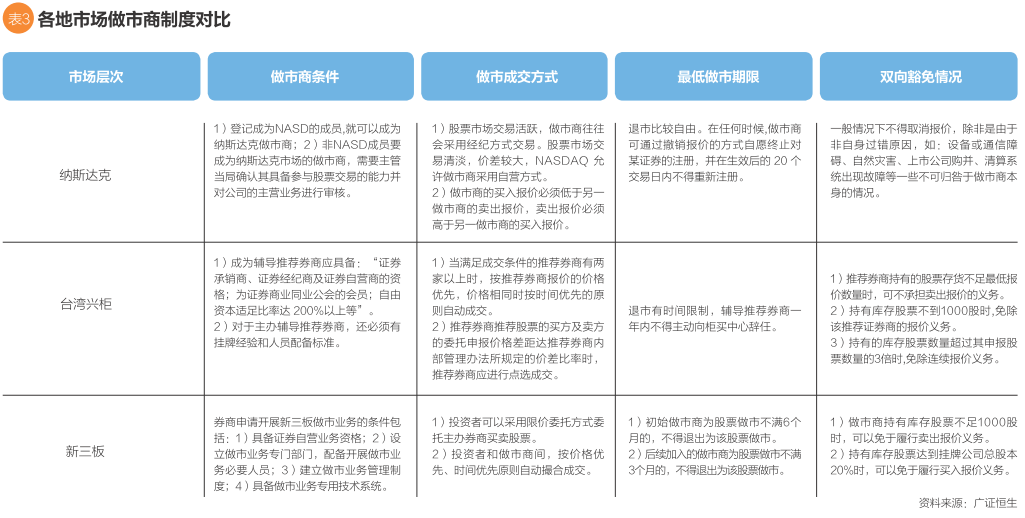

与其他市场相比,新三板做市商制度在做市商条件、做市成交方式、最低做市期限和双向豁免权等四个方面与美国纳斯达克市场和我国台湾兴柜市场存在差异,通过比较发现,我国新三板市场做市商制度既借鉴了海外市场成熟经验,也有其独特之处。

自2013年12月新三板扩容以来,每月新增的挂牌企业数量都保持在两位数以上的增长。同时,伴随着新三板交易机制的丰富,其流动性也较以往有了很大提升。从流通情况来看,截至2014年12月30日,新三板总股本为658.35亿股,比2013年底增长577.52%;流通股本为236.88亿股,比2013年底增长508.16%。从成交情况来看,2014年,新三板市场的成交额达130.39亿元,比2013年全年增长1501.53%,换手率由2013年的4.47%增长至19.47%,新三板的流动性已经逐步

显现。

2014年以来,《全国中小企业股份转让系统做市商做市业务管理规定(试行)》《全国中小企业股份转让系统股票转让方式确定及变更指引(试行)》等政策相继发布,这些政策规定的实施意味着新三板挂牌企业可以自主选择交易的方式。尤其是随着做市商制度的出台,大大提升了新三板的市场流动性与估值水平。本文将对新三板做市制度进行分析,并与其他国家和地区的做市制度进行对比。

做市商概述

做市商制度起源于纳斯达克市场,美国市场上的做市商是:“在有规律或持续的基础上,用自己的账户自愿买卖某特定证券的交易商。”我国早在沪深交易所成立前就有了做市商的叫法,《证券交易自动报价(STAQ)系统上市交易规则》(1990年)中指出:“做市商是指通过向系统报价表示愿意持续地为自己买进或卖出某种系统证券的会员。”《全国银行间债券市场做市商管理规定》(2007年)则将做市商定义为:“经中国人民银行批准在银行间市场开展做市业务,享有规定权利并承担相应义务的金融机构。”将做市业务定义为:“做市商在银行间市场按照有关要求连续报出做市券种的现券买卖双边价格,并按其报价与其他市场参与者达成交易的行为。”全国股份转让系统公司发布的《全国中小企业股份转让系统做市商做市业务管理规定(试行)》中对做市商的定义是:“经全国股份转让系统公司同意,在全国中小企业股份转让系统发布买卖双向报价,并在其报价数量范围内按其报价履行与投资者成交义务的证券公司或其他机构。”从实质上讲,做市商制度就是以做市券商的报价驱动交易发展的证券交易方式。

做市商制度的理论基石

做市商制度的理论基石包括:经济人假设、有效市场理论以及理性预期理论。

经济人假设认为人是完全以追求物资利益,实现自身利益最大化为目的而从事经济活动的主体。做市商的目的在于自身经济利益的最大化。在市场信息充分公开的情况下,做市商会根据相关信息制定出最有利于自己的买卖方向、时间和数量,以最大限度满足自身利益。因此,经济人假设是契合做市商在市场上的运作根本动机的。

有效市场是指价格充分反映与价值相关信息的市场。做市商的报价不但反映了做市商对自身风险和收益的权衡,而且反映了市场的信息。因此,做市商的报价才可以为市场交易提供参考依据。市场有效性是做市商报价的基础,只有市场有效,做市商搜集信息并在此基础上提供双边报价的努力才能获得回报,而价值相关信息才能准确地反映到市场价格上。否则,做市商就无法有效发挥在市场中的定价作用。

理性预期理论从理性人的假设出发,认为人们基于相关信息能够对未来做出正确的预期,并且不会犯系统性的错误。在做市的过程中,理性的做市商追求个人利益最大化,他们通过对市场行为和相关信息的分析和理解,对未来证券价格的走势做出合理预期,并基于此提出合理的做市报价,进而创造透明、公正的市场环境。

不同市场的做市商制度选择

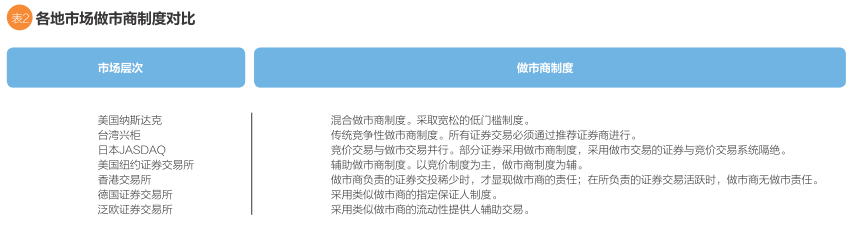

按做市商之间是否具有竞争,做市商制度可以分为垄断型和竞争型两种。纽约证券交易所是垄断型做市商制度的典型代表。由于每只证券有且仅有一家做市商,这种垄断性通常可以给券商带来高额利润。竞争型的做市商制度,又叫多元的做市商制度,即每只证券有多个做市商,这种制度的典型代表是美国纳斯达克市场。不同国家和地区的市场基于自身市场环境与参与者结构选择了不同的做市商制度,如表2所示。

新三板做市商制度的特点

新三板的做市转让方式采用的是传统竞争性做市商制度,与台湾兴柜市场一致。做市转让与协议转让的主要区别就在于做市转让中投资者需要通过做市商交易,而协议转让则是投资者和投资者直接交易。

与其他市场相比,新三板做市商制度在做市商条件、做市成交方式、最低做市期限和双向豁免权等四个方面与美国纳斯达克市场和大陆台湾兴柜市场存在差异,通过比较发现,大陆新三板市场做市商制度既借鉴了海外市场成熟经验,也有其独特之处。如考虑到做市商库存风险,学习我国台湾经验,给予做市商一定的双向豁免权(具体豁免标准不同);考虑到交易成本问题,给予做市商一定的买卖差价(纳斯达克要求避免锁定或交叉,兴柜和新三板价差5%)等。

做市转让方式对各利益主体的影响

(一)新三板做市商制度对于挂牌企业的意义

做市商通过履行双边报价义务,充当流动性提供者,保证市场交易连续进行。竞争性做市商为投资者持续地提供双边报价,能够大大改善市场流动性,增强对投资者的吸引力。

筹集资金是企业挂牌的目的之一,而筹资的关键是定价。做市商为提高做市收益,吸引投资者参与交易,有动力对挂牌公司进行深入调研,从而对公司股票做出相对准确的估值。同时,做市商的双边报价(特别是竞争性做市商制度下,多个做市商在报价方面的竞争)将促使做市商提高研究能力、努力搜集信息,从而使得自己的报价尽可能接近真实价值,最终提升证券市场的有效性水平。价格的有效性对于挂牌企业及其股东进行融资具有重要意义,当挂牌公司需要从银行获得贷款,或大股东进行股权质押时,市场交易价格将成为重要的参考因素。

(二)新三板做市商制度对于券商的意义

新三板做市商制度实施之后,证券公司新三板业务收入将改变之前主要依赖“一锤子买卖”的推荐挂牌费用的模式。新三板业务对证券公司的收入贡献结构中,在做市商制度推出之前,推荐公司到股转系统挂牌带来的投行收入是主要的部分;实施做市商制度之后,做市业务将为券商带来持续性的经营收入。成为做市商后,证券公司的收入更加多样化,不但有交易佣金,还能获得买卖价差。预计在新三板市场进入成熟阶段以后,其对证券行业的收入贡献比将达到6%~10%。

(三)新三板做市商制度对于投资者的意义

首先,在做市商制度下,做市商的持续报价使得投资者有了更多的交易对手,普通投资者的投资渠道将增加。其次,做市商将利用专业知识对股票进行准确的估值,使股票价格更接近于真实价格,从而提升投资活动的安全性,保护投资者利益。最后,为吸引更多的投资者,做市商之间缩小报价价差等竞争策略对投资者而言是一个利好。

(本文编辑/张英凯)