文/广证恒生总经理袁季、广证恒生研究员徐舜、广证恒生研究员邱翼

新三板已步入历史性大发展阶段。兼顾成熟市场成功经验和本土特色的制度设计将推动其走向资本市场的舞台中央,成为培育中国新经济中坚力量的摇篮,助推中国经济转型。

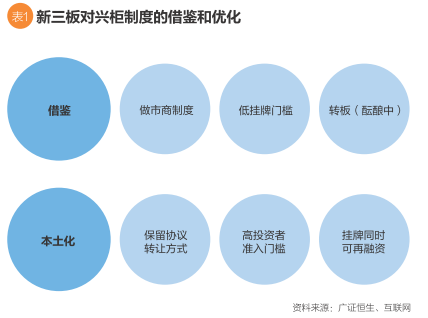

本文对台湾场外市场的成功经验进行深入研究发现,强制性预备市场制度、宽松的挂牌和投资准入制度,以及竞争性做市商交易制度是兴柜市场成功的三大政策基石。大陆新三板市场借鉴了部分兴柜制度,包括引入了做市商制度、对挂牌公司降低准入门槛,以及酝酿中的新三板转板创业板制度。与此同时,鉴于境内外资本市场发展状况的差异,新三板也设计了包括协议转让、投资者高准入门槛,以及多次无限制定向增发等在内的本土化制度。

兴柜市场成功的三大政策基石:强制性预备市场制度、低门槛准入和做市商制度

兴柜市场之所以成为台湾中小企业腾飞的资本摇篮,源于其独特的制度设计。其中最为突出的是兴柜市场的“强制性预备市场制度”,要求所有想要上市和上柜的公司都得先在兴柜市场挂牌交易一定时间,提高了兴柜市场新挂牌的公司数量和板块的流动性。其次是挂牌公司和投资者的低准入门槛,兴柜市场对挂牌公司的经营业绩和规模没有严苛的要求,只需要公司业务上具有一定的创新意识,股权清晰就可以申请挂牌;个人投资者投资兴柜市场的门槛很低,不限制个人的投资经验和专业背景。此外,兴柜市场还引入了做市商制度,利于提高兴柜的交易活跃度、便于发现兴柜公司的真实价值。

独具特色的强制性预备市场制度

兴柜市场的稳定发展,与兴柜定位于证券交易中心和柜台买卖中心的强制性“预备市场”紧密相关。台湾证券交易中心和证券柜台买卖中心规定,对于拟申请上市(柜)的境内公司,必须先在兴柜市场挂牌满6个月(境外企业以券商辅导6个月代替),才能申请并经过相对简便的审批程序后上柜或上市进行公开交易。正是由于“强制性预备市场”从法制方面赋予了兴柜挂牌的强制性,才保证了兴柜市场的发展壮大。

挂牌公司和投资者的低准入门槛提高市场多元化

兴柜市场挂牌门槛低,关键是有做市商愿意做市。兴柜市场对于挂牌公司的规模、设立年份、获利能力、股权结构没有任何限制。挂牌公司只需要经营规范合法,能够找到两家以上推荐证券商(即做市商,须指定一家为主办推荐证券商,其余为协办推荐证券商),就可以在兴柜市场挂牌。

兴柜市场对个人投资者没有设定投资经验、知识背景等硬性指标,所以目前兴柜市场个人投资者占比较高,为市场的活跃贡献了绝大部分的交易量和交易额。2014年台湾兴柜市场成交额总计10.39万亿新台币,当中来自境内外个人投资者的有8.69万亿新台币,占比达到83.6%,远远超过机构投资者的16.4%。这一个人投资者占大头、机构投资者占小头的投资者结构从2004年至今,基本保持稳定。

做市商制度保证交易活跃

兴柜市场的交易采取竞争性做市商制度(在台湾,做市商被称为推荐券商),竞争性的做市商制度下,股票交易由做市商的报价来驱动。每家公司在申请兴柜时都被要求至少要有两家以上券商愿意推荐,由于台湾兴柜市场只有做市一种方式,这些推荐券商自动成为股票交易的做市商。

做市制度平衡券商、挂牌公司、投资者三方的利益,激发了交易的活跃性。第一对券商而言,早期开始投资潜力公司,能享受标的公司转板后的资本利得;第二对挂牌公司而言,做市商制度提供了股票流动性,提高了公司的知名度;第三对于投资者,做市商制度活跃了市场交易,相辅而生的价格发现功能也减少了投资者参与未来新股发行的风险。

新三板:创新托起中国梦

如上文所述,兴柜市场的成功有三大政策基石:强制性预备市场制度、宽松的挂牌和投资准入制度,以及竞争性做市商交易制度。新三板借鉴了部分兴柜制度,包括引入了国内不多见的做市商制度、对挂牌公司降低准入门槛,以及酝酿中的新三板转板创业板制度。与此同时,鉴于境内外资本市场发展状况的差异,新三板也设计了包括协议转让、投资者高准入门槛,以及多次无限制定向增发等在内的本土化制度。

新三板借鉴台湾兴柜优秀制度

借鉴之一:引入做市商制度,增强交易活跃度

● 新三板做市商制度极大地活跃了市场的交易度

自实行做市转让方式,市场成交一路飙升,2015年4月第一周成交量和成交金额都达到历史高峰,分别为5.18亿股和84.52亿元。估值方面则保持较平稳的增长,在剔除极端之后,市场平均市盈率为74.62,市盈率中位数59.83,均超过以往各周数据。

● 新三板做市制度与兴柜做市制度的对比(见表2)

借鉴之二:挂牌条件低,利于中小企对接资本市场

● 扩容、降门槛,挂牌企业数量大增

根据最新的《全国中小企业股份转让系统业务规则》,目前新三板挂牌企业不受成长能力、盈利能力和所有制性质的限制,行业上也不局限于高新技术企业,只要求企业依法设立且存续满两年、业务明确、有持续经营能力、具有健全的治理机制、合法明晰的股权,并已得到主办券商的推荐并持续督导。

新三板每周新增挂牌公司数量在试点扩容至全国和实行做市商制度前后出现爆发。2015年3月各周,新增挂牌公司数量呈现波动,平均为36家,主要集中在工业、信息技术和材料等行业。

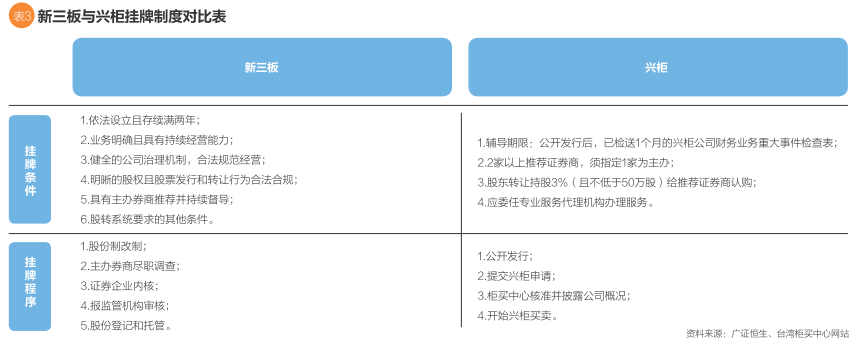

● 新三板挂牌制度和兴柜挂牌制度的对比(见表3)

借鉴之三:转板呼之欲出,新三板吸引力大增

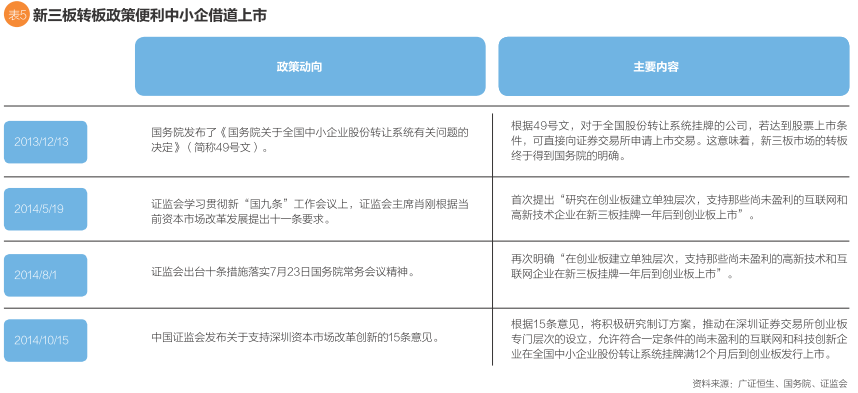

● 转板预期明确,落地细则呼之欲出(见表5)

目前大陆已经构建了包括中小企业板在内的主板市场、创业板、新三板及区域性股权交易市场等多层次资本市场,但各资本市场之间缺乏流通机制。2013年12月14日,国务院49号文对新三板挂牌公司转板提出明确规定,此后在证监会的多次会议中均明确提出要研究“在创业板建立单独层次,支持尚未盈利的互联网和高新技术企业在新三板挂牌一年后到创业板上市转板制度”。近日,中国证监会发布了关于支持深圳资本市场改革创新的15条意见,提出将积极研究制订方案,推动在深圳证券交易所创业板的专门层次的设立,允许符合一定条件的尚未盈利的互联网和科技创新企业在全国中小企业股份转让系统挂牌满12个月后到创业板发行上市。证监会的上述意见激发了市场对转板制度推出进度将加快的预期。

● 兴柜市场转板和新三板转板对比

台湾兴柜的转板制度是建立于强制性预备市场制度之上,转板制度提供的是更高级资本市场的入场券,激励了公司申请挂牌。但新三板不是强制性预备市场,不能强制公司挂牌交易,缺乏壮大挂牌公司数量的先天优势;但由于大陆市场中小板、创业板等板块IPO流程较漫长,通过新三板较快转板的可实现性对于增强企业于新三板挂牌的吸引力是非常关键的。

新三板制度创新以适应本土市场发展

鉴于大陆资本市场起步较晚,地区市场发育不平衡,公司融资需求旺盛等因素,目前新三板与台湾兴柜市场在制度设计上存在一定的差异。保留协议转让、提高个人投资者门槛、可多次无限制定向增发等相关制度,与本土资本市场特征较为吻合,作为新三板的制度创新,相信能更好地服务于挂牌企业的融资和转让。

本土化之一:协议转让和做市转让两种交易方式并存式结合

大陆新三板的交易方式包括做市转让和协议转让两种。做市转让方式在大陆股权交易市场中属新鲜事务,中小企业的公司治理结构和财务规范性,以及券商业务的成熟度还有待考验,因此大陆新三板保留了协议转让并允许挂牌公司根据需要选择,确实是一种符合本土市场现状的折中的制度选择。

本土化之二:提高投资者门槛,控制风险稳定市场

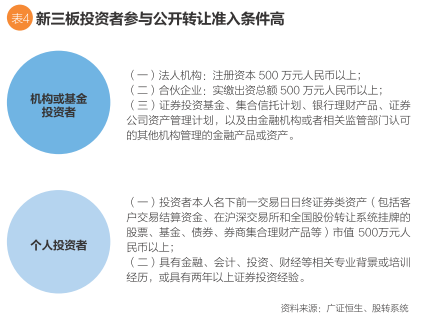

国内新三板的制度与台湾兴柜市场的差异还表现在投资者门槛方面。如前文所述,台湾兴柜市场对机构投资者和个人投资者限制不多,吸引了大量投资者进入市场,参与兴柜公司的股权交易。但大陆的新三板对机构和个人都有较严格的股份公开转让准入限制。虽然当前新三板高准入门槛阻挡了部分投资资金流入,可能影响市场流动性;但从引导大陆资本市场的健康发展还是有长远的好处。

本土化之三:挂牌同时可申请再融资,快速解决中小企业融资需求

台湾兴柜市场基本上只提供股份转让和培育转板的作用,兴柜市场的再融资功能较弱。但大陆新三板作为为解决中小企业融资难问题而设立的场外交易版块,在《全国中小企业股份转让系统业务规则》中规定,“申请挂牌公司申请股票在全国股份转让系统挂牌的同时股票发行的,应在公开转让说明书中披露”。也就是说,在新三板申请挂牌的企业可以在挂牌的同时,定向增发股票以满足自身的融资需求。此外,挂牌企业定向增发再融资在挂牌期间基本不受到规模和次数的限制,只需要完成股转系统的信息披露要求即可。

近一年的定向增发统计数据显示,每周公告定增方案的公司家数虽有较大波动,但也呈现明显的上涨趋势;一方面是由于新三板挂牌公司即可能发布定增方案的基数在不断增多,另一方面也少不了新三板自身定向增发制度的制定对企业的激励。目前挂牌公司对资金的缺口依然较大,新三板无限制的定增制度确实能够为中小企业解决融资问题。

(本文编辑/张英凯)