文/中航证券首席经济学家 许维鸿

当前改革的制度红利,首先要从各级政府的投融资体制入手。中央改革思路逐渐清晰,财政部积极推广PPP模式以完成政府投资体系的现代化治理。本文分析地方政府投融资改革实践三大阻力,认为建立混合所有制的PPP基金管理平台是破解阻力最佳路径,并对其股份结构设计及地方政府投融资体系改革提出了建议。

进入2015年,中国经济的人口红利、后发优势和城市化红利已经逐渐消失,人民币汇率也回到了相对均衡的区域,政治、经济改革被迫进入了深水区,只能挖掘所谓的“制度红利”——也就是对存量资产和现行体制进行改革,以求维持相对较快的发展速度。

中国是一个有着数千年“大一统”政治文化基因的国家,中国经济的改革离不开政府主导的体制变革。因此,当前改革的制度红利,首先就要从各级政府的投融资体制入手。

地方投融资改革阻力超预期

中央倡导的所谓“依法治国、按规矩办事”,如果信誉度应该最高的政府都不能做到,又如何要求市场经济中的企业和个人做到呢?但是,通过对多个地方政府的调研,发现绝大多数的地方政府依然不愿意摆脱传统的投融资模式,改革阻力之大超过预期。

中央的改革思路已经逐渐清晰。对于地方政府而言,财政部通过以“43号文”为代表的一系列新规定,终结了过去几年杂乱无章的城投公司盲目举债,再加上适度对省一级政府“自发自还”债务开闸,对一部分存量债务进行信用置换,解决民生问题的地方政府支出;另一方面,对于有现金流的政府投资基础设施项目,财政部和发改委则积极推广混合所有制(PPP)模式,以完成政府投资体系的现代化治理。

地方政府投融资改革实践三大阻力

地方政府投融资改革实践的第一大阻力,来源于各级政府官员的路径依赖。以上一轮“四万亿”为代表的政府投资刺激经济发展思路滋生了各级官吏透支政府信用的“坏毛病”,而以国内生产总值(GDP)数据为纲的考核体系,也让地方政府陷入了“囚徒困境”,这是PPP模式推广中需要注意的顶层设计难题。

地方政府投融资改革实践的第二大阻力,来源于民营企业信心不足。尽管中央政府从2014年开始就大力推广PPP模式,但是即便是最乐观的市场预期,2015年PPP基建融资规模也仅为2.1万亿元,这与存量项目几十万亿元的投融资改制目标相去甚远。作为市场表征,今年以来很多省市政府多方努力搜集基础设施项目进行PPP招标,而民间应者寥寥。

参考市场经济发达国家的范例,政府委托的混合所有制项目招投标已经是一个相对成熟的市场,承做企业和资本市场相得益彰——中央和省级财政资金通过资本市场补贴PPP项目,达到对县域经济项目增信的目的,以便于县域政府和民营企业共同进行基础设施收益的市场化匡算、特许经营权的融资安排和法律合同框架构建。作为伙伴关系,政府和民营机构在项目的执行过程中,还应在立法机构的监督下,对项目收益现金流进行持续的动态管理,保障PPP模式的可持续发展。

中国资本市场的发展滞后是地方政府投融资体制改革实践的第三大阻力。面对日益迫切的经济转型需求,中国资本市场的发展滞后,给承做PPP项目的民营企业造成了更大的困难。过去三十多年,中国经济走的是一条“增量资产货币化”发展道路,对商业银行间接融资模式的依赖巨大。如果前文提到的地方政府官员对计划经济模式有依赖,那么当前中国金融体系对“间接融资、政府最终对信用风险兜底”的模式依赖更大,危害也更大!

PPP投融资模式创新

2014年以来国务院、财政部、发改委都针对PPP发布了指导意见,多个省份也出台新规力推PPP。2015年1月19日,财政部更是公布了《PPP项目合同指南》,规范政府和社会资本合作合同管理工作,力求通过合同正确表达意愿、合理分配风险、妥善履行义务、有效主张权利。这是政府和社会资本长期友好合作的重要基础,也是PPP项目顺利实施的重要保障。

这一系列财政主导的市场化改革方向,对于建立各级政府的信用约束机制无疑是非常重要的。坦率地讲,很多民营企业家对PPP模式在中国、特别是国家战略“一带一路”地区的前景不是很有信心。因为“一带一路”所涉及省份与东南沿海地区相比经济欠发达,且过去十几年来各级政府对经济实际影响力的不断加大,企业合法利益难得到保障,企业在与地方政府的博弈中处于劣势,“依法治国”在这些领域还任重道远。

在县域经济的微观层面,中央财政对地方政府融资平台进行了规范,极大压缩了县级政府的投资施展空间,在公共服务领域、环境保护项目和开发性金融的投资方面进行了限制。换句话说,传统上容易来的钱没有了,很多县级干部没了经济工作的“抓手”。

有观点指出,PPP模式不过是一种“换汤不换药”的政府融资模式,把银行的资金拉回到项目上,进而拉高地方GDP和财政收入。诚然,现阶段PPP模式依然需要以银行资金为主体的融资渠道,但是基础设施项目的建设资金募集和使用都要摆脱以往地方政府“一言堂”的路径,需要跟民营企业理智磋商,通过引入私营企业对项目的管理,提升资金、特别是中央转移支付的使用效率,降低国家治理综合成本,以求实现中央、地方和企业的三赢。

地方政府投融资体系改革建议

展望未来三十年,中国经济必须走“存量资产证券化”的发展路径,提高直接融资比例要求金融机构对金融资产主动定价,对项目的未来现金流有准确的匡算能力,这也是PPP项目融资的核心金融技术。

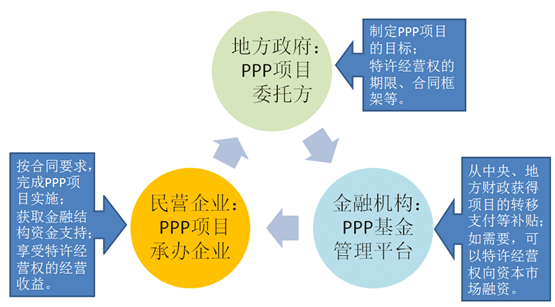

换言之,现阶段地方政府投融资体系改革破题,如果能跟金融体系的升级结合起来,将传统的中央转移支付从各级政府的财政职能中剥离出来,通过“拨改投”形成市场化的金融机制(如图所示),将极大地促进各级政府的改革进程。

具体讲,与市县一级“国有资产运营公司”模式相配合,通过财政牵头、搭建多方参与、市场化运作的混合所有制基金管理平台公司,将过去分散使用的财政资金归敛为一只只的PPP项目基金,并与地方政府和承做企业分别签订资金划拨合同,依法办事、将补贴资金划拨职能明确由法律监督,减少转移支付的“跑冒滴漏”,应该是现阶段破题地方政府投融资体制改革的可行实践之路。

以位于内蒙古的一个真实的县域治理雾霾公益环保PPP项目为例。以往各级政府的补贴由中央和地方的财政厅、发改委,林业部门,农业部门,民政部门等多个部门负责发放。中央财政拨款并下大决心对雾霾的某一个源头进行彻底治理,但是分到诸多“衙门口”的资金规模独立,以致没有成效。加上这些部门的部门利益和灰色收入的影响,让转移支付的使用效率大打折扣,追究责任难上加难。

建立混合所有制的PPP基金管理公司

将环境保护补贴发放职能从政府体系中剥离,组建混合所有制的PPP基金管理公司是最佳路径。

项目所在地地方政府的参与必不可少。以内蒙古PPP基金管理公司为例,股东中须有代表自治区政府的利益方。于此同时,股份结构也忌“一家之言”。为避免地方政府的过度“关怀”,要引入中央公有制股东和民营股东以形成合理有效的现代企业制度制衡机制。公有制股东超过51%、代表地方利益的股东超过51%,就可以保证地方PPP基金管理公司中运作符合改革战略意图。

股东结构设计过程中,引入具有公有制和市场化运作双重属性的核心央企金融资本,对地方PPP基金管理公司设立往往事半功倍。这样PPP基金管理公司、地方政府、项目承办民企组成一个三角形的法律框架体系,围绕PPP项目的特许经营权进行谈判、招投标、监督实施等一系列工作。

这种混合所有制的基金模式,除了政策性金融领域,还可以应用于地方国有企业的改制上,核心央企对资本市场的经验优势也有了更大的用武之地。A股市场的持续活跃、以新三板为代表的多层次资本市场建设,为地方政府下属国有企业资产重组、上市提供了最佳时机,也是区域经济发展的重要引擎。以往地方官员每每忙于“跑中央、要政策、圈园地、卖土地”,未来可能更多的是要“跑企业、给政策、想办法、促上市”,因为一个地区上市公司的数量以及优势行业的上市龙头公司,对区域经济和民生就业的带动作用,在经济新常态下无疑是巨大的。

总之,建立地方政府的PPP基金管理平台,虽然不能一揽子解决地方政府投融资改革实践的三大难题,但是以金融手段切入省域、甚至县域经济的多样化转型,通过对政府投资的规范治理,逐步建立现代经济下的社会信用体系,也是宏观经济新常态下的必经之路。

(本文编辑/彭晓云)