文/北京证券期货研究院 陆涛

本文通过检验上证A股20多年运行情况与企业盈利周期、利率资金环境的关系,发现市场长期走势与企业盈利环境和利率及资金环境有较高的相关性。企业盈利是股市长周期牛市的基础,企业盈利周期对股市走势的影响正在逐渐加强。资金环境是股市短期上涨的主要推动因素,充足的货币供应量和较低的资金成本有助于股市上涨。

中国股市20多年来有两次大的牛市,分别发生在1996—2000年和2006—2007年。第一次大牛市,从1996年1月至2000年12月,上证综指从550点左右上涨到2000点以上;第二次大牛市,从2005年6月至2007年10月,上证综指从998点上涨到6000多点。两次大牛市股指涨幅大,时间跨度长,其形成原因值得详细研究。

企业盈利周期影响力增加

企业盈利是股市长期上涨的基础。股指涨幅背后是上市公司的盈利累计,股市长期上涨的基本条件就是企业盈利变好。只有企业盈利状况变好,上市公司业绩稳定持续增长,上市公司才能发展壮大,才能为股东带来更多回报,上市公司的股票价格上涨才有实质性的支撑。

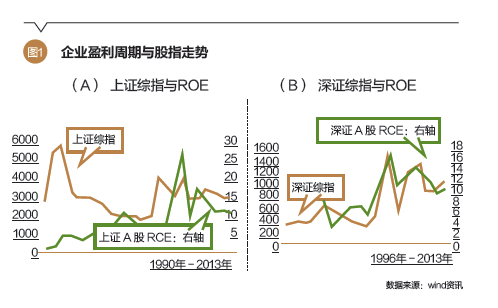

以2000年为界,市场走势与企业盈利周期的关系分成截然不同的两个阶段。1996—2000年股市持续上涨,上证A股ROE净资产利润率(ROE)却从13.8%持续下降到9.6%,企业盈利下降股市反而上涨,股市上涨后期开始出现泡沫。1990—2013年上证综指和上证A股ROE的相关性很弱(相关系数仅为-0.027),但2000年后两者的相关性增强,2001—2013年两者相关系数为0.46[图1(A)]。深证综指也有类似关系,1996—2000年深证综指走势跟深证A股ROE相悖,但2001—2013年深证综指走势跟深证A股ROE走势高度吻合,相关系数高达0.86[图1(B)],显示A股2001年以来的业绩导向、价值导向趋向性逐渐增强。

股市短期上涨受资金环境影响较大

实证分析两轮牛市,可发现资金环境变好是股市上涨的重要因素。资金环境变好体现在两个方面:一是资金成本降低,即利率降低;二是货币供应充足,流动性环境变优。

利率降低的影响

利率降低可以通过两个方面来影响股价。一方面利率降低会使得企业的借贷融资成本降低,有利于改善企业的盈利状况;另一方面,利率降低也会使得贴现率降低,贴现率越低,股票内在价值就越高,股票价格也越高。

整体上看,当利率下降时,股指会上涨。其中,1996—2000年,1年期定存利率从7.47%大幅下降到2.25%,对应利率的下降,上证综指大幅上涨。2009年以后,无风险利率处于上升周期,对股市形成了一定压力。

货币供应的影响

市场流动性是短期内影响股票价格的直接因素。通常,货币供应量的增加,必然导致社会金融资产的增加,其中一部分将会配置到股票市场,从而抬高股价。如果货币供应量不断增大,将会导致通货膨胀,在一定限度内的通货膨胀能促进企业销售收入的增加。在利率不随物价同比例上升的条件下,社会金融资产将更多地投向股票市场,使股票价格进一步提高。但是,如果通货膨胀上升过快,那么将造成人们实际收入下降和市场需求不足,加剧生产过剩,甚至导致经济危机,企业收入的下降和过高的风险溢价必然使得股票价格下跌。

广义货币M2=狭义货币M1+定期存款+居民储蓄存款+其他存款,其中部分居民储蓄存款和其他存款也有可能转移到股市,道理跟M1类似,但由于M2细分项目较多且作用方式不及M1直接,因此这里没有选取M2作为货币供应量分析。M1是狭义货币供应量,等于M0(流通中的现金)加上企业活期存款,其中M1的绝大部分是由企业活期存款组成。M1增加意味着企业活期存款增加,企业持有更多的活期存款意味着企业投资活动即将增加。企业的投资活动既有可能是实业投资,也有可能是金融投资。

对企业家而言,如果投资股市的预期收益率大等于扩大再生产的利润率,考虑到股市的流动性远好于实体企业,那么企业家将会选择投资股市,而不会去投资实业扩大再生产。所以,如果M1增速过快,企业的第一选择必然是投资预期收益大等于实体企业利润率的某类金融资产(或流动性强的其他资产)。反之,如果M1紧张,企业资金匮乏,那么,企业的第一选择必然是先卖出流动性好的金融资产(例如股票)而不是先撤出实业投资。如果M1快速扩张,股市上涨;如果M1紧张,股市下跌。

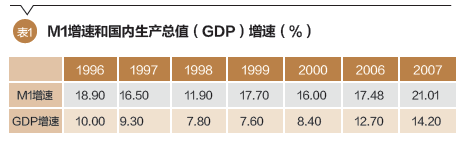

1996—2000年和2006—2007年M1增速均明显高于当年GDP增速,货币或有超发,部分超发的货币进入股市推动了两轮牛市的到来(表1)。其中,2006—2007年外汇存款迅速增加,短期内货币被动超发,加速了2006—2007年的大牛市。

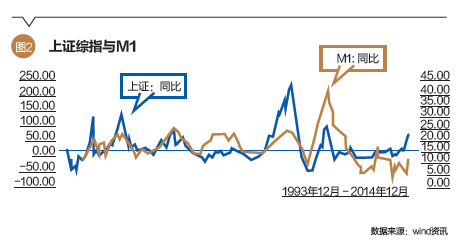

对比上证综指的同比变化和M1同比变化,可发现上证综指与M1同涨共跌,两者相关系数0.46(图2)。2014年之前的两年,M1增速变缓,给股市带来了一定挑战。2012年1月以来M1平均增速为6.75%,低于7.59%的同期GDP平均增速,市场总体面临较大压力。尽管货币总量充足,但货币周转效率下降,不断推高无风险利率水平,股市在此期间持续低迷。

初步结论与建议

企业盈利变好是股市长期牛市的基础,企业盈利周期对股市走势的影响也正在逐渐加强。股市短期上涨的一个重要因素是资金环境变好:一是资金成本降低;二是货币供应充足。其中包含企业活期存款的狭义货币供应量M1直接影响股市的短期波动。

建议一方面提高上市公司质量,加快经济转型,寻找新的经济增长模式等方面着手,为市场长期稳健成长提供坚实基础。另一方面努力改善利率和资金环境,逐步稳妥打破刚性兑付,实现金融产品的市场化定价,使风险收益相匹配,也使股市与其他金融市场实现良性互动、协同发展。

(本文编辑/彭晓云)