文/中国银行财富管理与私人银行部 蔡喜洋、张炜

中国经济下行带动物价增速放缓,但尚未全面通货紧缩,具体表现为CPI通胀放缓与PPI通货紧缩持续并存。本文分析了中国结构性通缩的成因,并提出治理结构性通缩也必须采用结构性对策,全面总量宽松仍须谨慎。

中国经济增速下行带动物价增速放缓,但尚未全面通货紧缩,具体表现为居民消费价格指数(CPI)通胀放缓(Disinflation)与工业生产者出厂价格指数(PPI)通货紧缩(Deflation)持续并存,根本原因是CPI和PPI的决定机制迥异且传导效应不强。短期看,CPI取决于食品、服务和居住价格波动,主要受劳动力成本推动,易涨难跌;PPI受投资需求下滑、产能过剩压制以及大宗商品价格下跌的三重因素冲击,短期难以逆转。长期看,货币过于宽松对CPI和PPI均具有正向抬升作用,由于二者成因各异,其治理也应采用结构性对策,全面总量宽松仍须谨慎。

中国物价走势结构分化

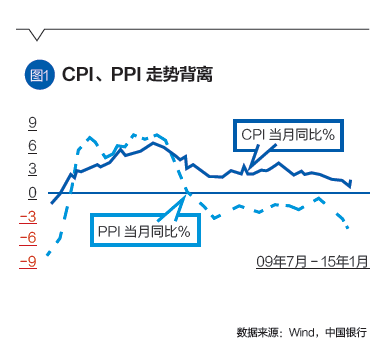

国家统计局公布,2015年2月中国CPI同比增长1.4%,升幅较1月回升0.6个百分点,缓解了市场对CPI同比升幅进一步下滑的预期;2月PPI下跌4.8%,跌幅较1月扩大0.5个百分点,2月PPI创下2009年10月以来新低(图1)。

物价走低引发市场对中国经济是否陷入通货紧缩的争议。争议焦点是:第一,受PPI传导预期影响,CPI是否将惯性下行而步入负增长;第二,货币政策是否需要提前加大对冲力度。

三种代表性的观点是:1.无实质通缩,但存在通缩风险,货币政策应该具有一定前瞻性。2.不存在通缩,也不存在通缩风险,当前货币余额高企,CPI物价低迷只是短期因素所致,政策层面无须理会。3.不存在通缩,CPI仍然正增长,物价下行是经济放缓的正常现象;PPI通缩有利于产能出清和结构调整,没有必要实施政策刺激。

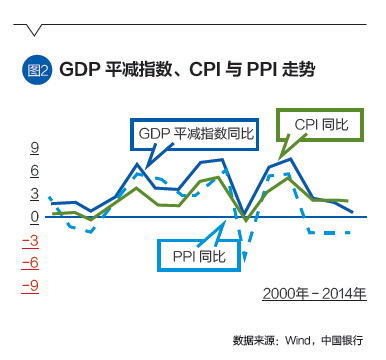

通缩是指社会物价的全面持续下降,笔者认为,从国际常用的物价指标CPI和GDP平减指数来看(图2),中国并不存在通缩现象。全球主要经济体均以CPI或核心CPI为社会物价的衡量指标,主要原因是成熟经济体均属消费驱动型经济体,例如美国消费占国内生产总值(GDP)70%的份额,CPI价格代表性强。中国经济仍属投资拉动和消费驱动双轮并进,采用结构化视角观察中国整体物价水平具有合理性。与前三次通缩(1998—2000、2002、2009年)相比,本轮物价下行表现为PPI通缩和CPI增速放缓,结构性分化特征明显。

物价走势为何背离

CPI和PPI决定机制迥异的理论分析

CPI和PPI走势背离并不鲜见。国际经验表明CPI与PPI走势背离并非中国独有现象。可能的原因是,随着经济全球化加快,PPI所代表的贸易品生产率提升要快于CPI所代表的非贸易品,使得贸易品价格波动幅度小。

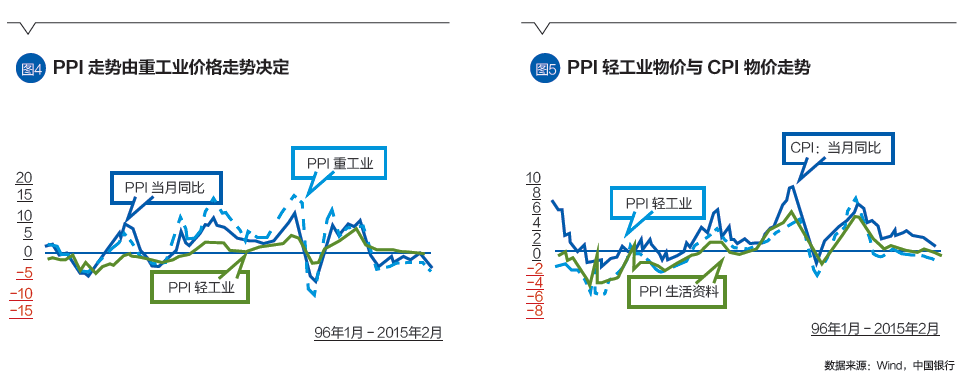

CPI与PPI的结构差异削弱传导效应。从成本效应看,本轮PPI通缩由重工业物价下跌驱动,虽然PPI轻工业物价对CPI消费品物价有直接影响,但消费品仅占CPI权重的30%左右,传导效应有限。从收入效应看,PPI通缩表明工业企业生产经营困难,可能拖累居民就业与收入增长,压低消费支出,进而传导到CPI,但目前我国居民就业、可支配收入、零售总额增速等指标在合理区间运行,很难佐证该判断。

纸币信用时代出现通货紧缩,不大可能是由货币供应量下降所致,但却必然是总需求与总供给互动失衡的结果,区分成因是需求拉动还是成本推动对于理解物价变动十分重要。

需求方面,中国通胀的主要决定因素是流动性过剩和产出缺口(黄益平,2013年)。供给方面,2009年之后CPI通胀对产出的反应不仅更加灵敏且更加显著,原因在于:一是劳动力供给,中国走过刘易斯拐点之后,巴拉萨-萨缪尔森效应使得劳动力工资加速上涨,由于生产率差异,非贸易品相对贸易品的价格上涨更快,体现为CPI相对PPI上涨更快,且该过程具备可持续性,影响的是供给曲线的斜率。二是国际大宗商品冲击,如果是正向冲击(价格下跌)会扩大产出,引起价格下降,但该冲击效果是短暂可逆的,不具持续性,影响的是供给曲线的截距(伍戈、李斌,2014年)。由于CPI和PPI形成机制差异较大,我们分别考察二者的决定因素。

CPI物价受食品价格波幅收敛、居住价格稳定以及服务价格上行影响

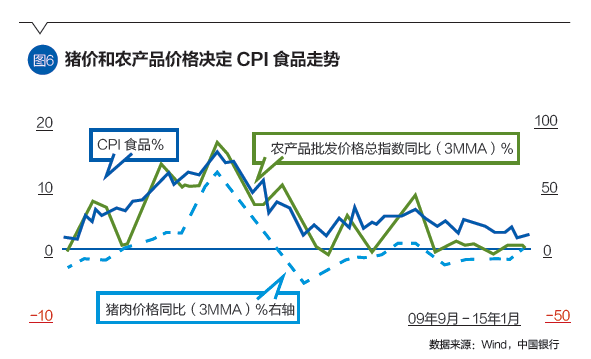

从CPI权重看,食品类、服务类和消费品各占1/3。消费品由于供给充分,价格波幅通常不大。食品价格由猪肉和蔬菜价格主导,受“猪周期”和农产品季节因素影响。服务类价格当中,居住类和非居住类各占一半,前者取决于与房地产价格密切相关的“虚拟房租”,后者取决于劳动力成本上升。

本轮CPI物价走低主要受食品、居住价格增速回落和能源价格下跌影响。1.食品价格回落,猪肉价格仍在负增长,但跌幅收敛,2月环比增速0.8%,结束了连续4个月的环比下跌。2.居住价格(CPI权重17.5%)继续回落,不构成主要的涨价动力。3.国际能源价格下跌带动居民交通出行成本下降,1—2月CPI汽柴油价格同比下降20%,带动交通通信及服务价格下降约2%。4.劳动力密集型的服务类价格存在工资黏性,薪资易涨难跌,其他低端用工类服务价格上行较快,反映了刘易斯拐点过后劳动力价格上行的趋势。

2015年展望:CPI上涨由成本推动,预计CPI走势将呈倒U形、全年增长1.5%左右。剔除能源与食品价格波动的核心CPI小幅上涨,主要来自成本推动型的服务类价格,劳动力成本上升具有一定刚性。受房地产市场调整,房价和房租上涨预期不强,居住类价格有望继续保持稳定。CPI的上行风险将主要来自食品价格特别是猪肉价格的波动,2月份猪粮比已跌至5.27的较低点,下跌空间已经较为有限,随着生猪和母猪存栏量持续下降并接近尾声,预计猪肉价格将在年中企稳。翘尾因素全年贡献为正,且3—8月逐月上升、四季度下降,预计CPI将呈倒U形走势,全年物价依然存在一定上涨压力。

PPI受投资需求回落、产能过剩压制和大宗商品价格下跌的三重冲击

需求下滑、供给扩张、通缩输入是导致PPI低迷的根本原因。一是投资需求下滑,中国人口周期见顶下行,房地产市场投资需求回落,并带动制造业和基建投资需求的回落。二是前期投资转化为当期产能投放,由于重化行业产能过剩在中短期内难以有效出清,部分行业产能释放与产能建设仍在扩张,投资金额和沉没成本巨大,企业退出壁垒较高,供给扩张持续性较强,“去库存、去产能、去杠杆”仍是产能过剩行业的煎熬期,工业价格水平难以反弹。三是国际大宗商品价格下跌带来输入性通缩,短期亦加剧了价格的下降压力,但该因素是短暂可逆的,不具备持续性,到下半年其基数效应有望逐步消除。

2015年展望:工业品总需求在总供给下方运行,产能过剩问题突出压制PPI反弹空间,翘尾因素全年贡献为负,年初到年尾逐步收敛,上半年PPI通缩难有改观,下半年将有所改善。供需方面可能超预期因素不多,具体看行业供需平衡节奏,预计全年走势前低后高,PPI跌幅3%左右。

政策权衡的预期

经验启示:美国“大萧条”与日本“失去的十年”

最典型的通缩历史莫过于1929—1933年美国经济“大萧条”和1997—2006年日本“失去的十年”。

美国1929年8月的股市大跌、1930年10月发生银行倒闭风潮,严重冲击了居民收入和银行信贷体系,加上美联储措施不当,居民挤兑之下更多银行纷纷破产倒闭,信贷市场崩溃,货币存量大幅降低,进而引发通货紧缩,企业深陷债务困扰,实际产出大幅下降。1929—1933年期间,美国国民生产净值名义降幅超过1/2,实际降幅超过了1/3,物价(月度批发)降幅超过1/3,劳动力失业率超过1/4。

日本在1990年左右经历股市和楼市崩溃,居民部门资产负债表严重受损,银行坏账飙升,由于劳动力成本高企,企业纷纷转投海外,使得日本国内产业空心化,同时受制于人口老龄化,经济需求较为低迷。1993—2013年,日本GDP年均增速0.88%,CPI年均增速仅为0.04%。1999—2012年期间,扣除2006—2008年物价正增长,其余年份物价均为负增长。

“大萧条”激发了具有深远历史影响的宏观经济思想和理论。1.凯恩斯认为大萧条的原因是有效需求不足,应采取扩张性的财政与货币政策刺激当期需求。2.哈耶克认为,通货紧缩是投资过度使得经济结构失衡的必然结果。既然通缩是市场机制自发作用下经济过度繁荣必须付出的代价,那么政府对待通缩的态度应是不干预。3.欧文·费雪认为过度负债和债务清算引起货币信用紧缩,使实体经济进一步萎缩,加剧人们的悲观情绪和信心的丧失,最终酿成大萧条。解决方案是:要么企业破产,产能去化,厘清债务;要么再通胀,信用再扩张以缓和债务危机。4.弗里德曼认为“通货膨胀在任何时候都是一种货币现象”,美联储防止银行破产努力的失败和货币存量下降是主因。纸币时代只要多印钞票就可以解决通缩问题,但为了避免物价大起大落,应当保持合适的货币增长率。

理论和经验的启示是:中国结构性通缩与美国“大萧条”或日本的全面通缩有本质差异,其经济背景、成因、作用机制、货币制度、融资体系、政策协调以及宏观调控的理论和经验均存在天壤之别。

首先,中国结构性通缩并非源自货币存量的收缩,而是源自企业部门债务扩张速度的放缓,短期内采用凯恩斯需求管理助推杠杆可能并非明智之举,加印货币推高通胀预期也不可取,都很有可能在中长期扭曲和固化当前的结构性矛盾,其实货币层面保持合理的适应性货币供给增速即可。从这个意义上讲,当前不具备全面通缩的货币条件。

其次,中国结构性通缩的实质是中期内产能过剩和企业债务杠杆率过高。化解产能过剩的唯一方式是通过通缩的市场机制及合理的制度安排予以淘汰;化解债务堆积的方式也必然走向企业的有序破产和产能退出,允许兼并收购,加快债务重组,促进市场要素重构,盘活金融资源。所以,如果再放水刺激,无异于“饮鸩止渴”。

再次,与历史上美国“大萧条”、日本“失去的十年”等典型通缩所伴随实际产出负增长或极低速增长、出现流动性陷阱等情况不一样,中国当前只是经济增速放缓,经济增速仍在7%左右,与负增长相去甚远,很难出现螺旋式通缩的恶性循环。

政策建议:治理结构性通缩仍须慎用流动性过剩

中国CPI和PPI走势分化的结构性通缩已经持续三年且短期难以化解,客观上反映了中国经济结构的失衡。消费者物价方面,居民就业稳定、收入增速平稳,决定了消费需求较为稳定,CPI价格波动主要取决于食品供给冲击以及劳动力工资刚性上涨带来的成本推动;而PPI持续低迷的核心原因在于投资需求回落、产能过剩以及大宗商品价格暴跌。

导致通胀和资产泡沫的最重要根源是此前一两年的货币扩张过度。货币与财政政策的总量扩张有助于解决周期性问题,但对于结构性难题,在保持货币适度宽松的同时,还需要推进结构性改革。治理产能过剩的目标是提升供给效率,要通过提高要素价格的市场化程度、提高各类违法违规成本,加快淘汰低效落后产能。适度的通货紧缩有助于加剧市场竞争,有助于调整经济结构和挤去经济中的泡沫,也会促进企业加强技术投入和创新,改进产品和服务质量,对经济发展有一定的积极作用。

中国经济当前最大的挑战是如何破解经济结构扭曲与固化的风险,而非短期经济周期下行压力。短期需求管理政策难以避免“跨期困境”,刺激过度必然抬升经济的总杠杆率,并可能导致中长期的供给过剩和债务风险。长期增长必须依靠提升劳动生产率,必须依赖技术创新和产业转型,这些并非由短期需求管理政策所能改变。如果落后产能不出清、刚性兑付不打破,“破坏性创新”迟迟不能到来,中国经济的内在结构性矛盾无法化解,对全社会的金融资源配置、中小企业技术创新都会形成强大的挤出效应,从而延缓并加剧中长期的可持续增长风险。

综上,结构性通缩的成因不同决定了治理对策不宜简单采用总量扩张来化解。一方面居民消费物价主要受成本推动,易涨难跌,应把握好货币政策的松紧适度,稳定社会通胀预期;另一方面,应继续大力推动产能过剩治理,强化环保、信贷、土地等要素约束,推进产业升级和培育新的经济增长点。

(本文编辑/孙世选)