文/交银国际研究部董事总经理杨青丽

2013年末中国内地M2/GDP高达195.2%,整个社会迷漫着认为M2太多了的“通识”。基于此,货币调控被认为似乎只能紧不能松。但是,本文运用货币经济常识和实证数据揭示,内地M2/GDP高并不反常,即使考虑影子银行,内地总债务比率仍为低水平,因此无须讳言正常的货币放松,特别是基于价格手段的货币放松。

内地M2/GDP高的主要原因

中国内地M2/GDP高达195.2%,令多少人莫名担忧!2013年中国内地国内生产总值(GDP)为56.885万亿元(流量概念,比如个人的工资收入),当年年末广义货币供应量(M2)存量为110.652万亿元(存量概念,比如住房\存款等个人拥有的资产),M2/GDP高达195.2%。以2011年世界银行数据计,内地M2/GDP为180%,位列全球第10,在大国中仅次于日本(240%)。为什么中国的M2/GDP如此高呢?不少人士给出自己的解释,房地产业崛起而占有是一说,僵尸企业占有也是一说,这些说法背后,都多少暗藏着莫名的恐惧。整个社会迷漫着“无论如何M2太多了,不能再这样了”的“通识”,都说M2已经很多了,M2增速也不是很低。M2高的“心结”牢牢地打在政府心中,打在老百姓心中。基于此,货币调控似乎只能紧不能松,货币的正常放松容易被指责为继续“放水”。

内地M2/GDP高主要是间接融资即贷款比例高而已。间接融资之说听着是老调重弹,没有新意,不过,真理与是否标新立异无关。跨国比较的现实及个体感受、微观体察让很多普通百姓甚至不少业内人士忽略了这一理论常识,转而从微观角度去解释,形成了某种程度的误导。

温故而知新,货币经济的常识性的基础知识需要再温习再传播,方可避免方向性的一致性错误。简单地说,存款人A将100元存在银行,如果A直接融资给B(或购买B发行的债券或股票等其他证券),则100元存款将成为B的,A的存款消失,总存款或货币供应不变,还是100元。如果银行将A的100元存款全部发放贷款给B,而非A直接融资给B,则A仍拥有100元存款,B也因收到贷款而拥有存款100元,总存款或货币供应翻番为200元。如此不断循环,间接融资下货币供应量较直接融资模式会至少翻倍!

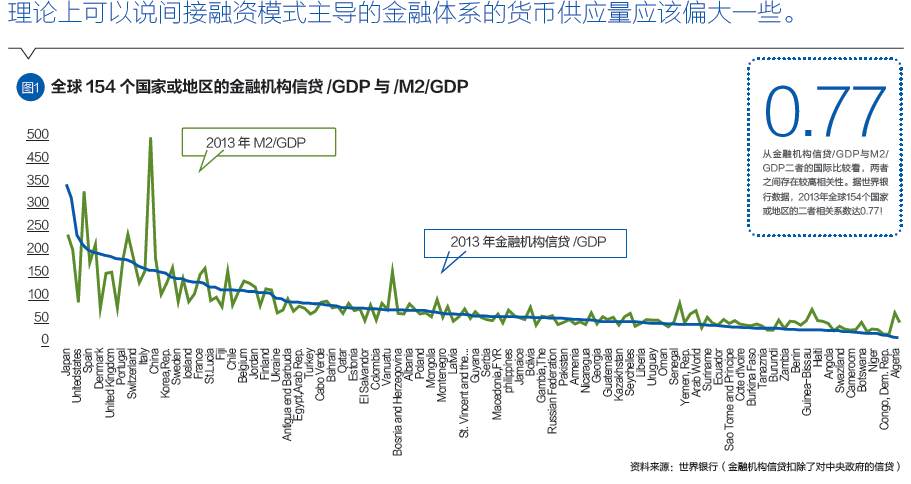

我们在2013年4月26日的报告《高M2/GDP可疑,但未必绝对高危》一文中已经指出:全球来看,高M2/GDP有几种情况:一种情况主要是分子M2过大,是商业银行为主的间接融资模式导致的(间接融资模式创造的货币量数倍于直接融资),这种情况中国内地比较典型。假设金融机构不能将存款运用于贷款,只收取账户服务费,则融资只在个人、企业、机构之间直接进行,此存款少则彼存款增,总存款或货币量并不增加。但如果金融机构将存款全部运用于贷款,则产生的存款或货币量会至少2倍于原始存款。虽然已经贷款的那部分存款一定时期内并不运用,实际上交由借款人支配,但最终所有权仍属于原始存款人,某个时刻仍会启用,可以说在银行创造货币的体系下部分存款或货币供应量是重复计算的。即期存款或货币与经济运行的关系更密切。总之,理论上可以说间接融资模式主导的金融体系的货币供应量应该偏大一些。假设无中央银行,不用缴存款准备金,则银行能创造的最大货币乘数K=1/Rc,假设现金在存款中的比率(Rc)为10%,则货币供应量最大可为11倍的原始存款!

从金融机构信贷/GDP与M2/GDP二者的国际比较看,两者之间存在较高相关性。据世界银行数据(图1),2013年全球154个国家或地区的二者相关系数达0.77!实证与以上理论推导一致。不过,共同趋势下仍有个体差异,需要从统计口径到经济内部深入分析才能给出正确答案。

实体经济活力下降导致的贷款周转不畅是货币供应质量的问题,不是数量的问题。即使债务人不拿贷款只发行债券,也有垃圾债和违约债,关键是差的失败的债务人能否市场化退出。如果不退出,仍僵而不死甚至作为正常类贷款也有其合理性。这里需要指出的是,如果将存款\现金等货币供应看作是资金来源,其另一面就是贷款等资金运用,要解释货币供应,从整体的金融机构信贷收支表出发来分析更周全更准确。

其他M2/GDP高的情况主要是分母GDP相对较小,如中国香港,其很多存贷款已经越境服务,超出GDP范围,其本币2012年M2/GDP高达240%。其货币多也是其贷款多引起的,只是存贷款规模太大,远远超出了GDP。

实证数据揭示内地巨额货币供应去向及国际差异所在

从金融机构人民币信贷收支表来看,从1999年到2014年9月,M2增长9.2倍,资金来源(运用)总计增长9.4倍。从资金运用方看,企业占有了更多贷款,企业贷款增长贡献了3.9倍,占9.2倍M2增量的41%,为第一大贡献因素;第二因素是外汇占款增长贡献了2.3倍,占M2增量的24%;第三和第四因素分别为住户贷款增长(贡献了1.8倍,占M2增量的19%)和证券投资增长(贡献了1倍,占M2增量的11%)。从资金来源方来看,居民拥有了更多存款。居民存款增长贡献了3.6倍,占9.4倍资金来源增量的38%,为第一大贡献因素;第二大因素是企业存款增长贡献了2.7倍,占资金来源增量的29%;第三大因素是机关团体存款(机关团体包括学校及一部分由财政拨给经费的团体和其他事业单位)增长,贡献了1.5倍,占资金来源增量的16%。2013年美国M2加上企业债券占GDP比例为153%,远高于其M2/GDP比例(70%),美国的政府部门债券在中国内地多为政府贷款。而内地M2中有政府贷款转化来的存款,美国以上数据153%中并未包括。如果考虑美国政府的巨额债务,比较来说,内地高M2/GDP数据并不反常。反常的是企业进入及退出机制非市场化。

房地产是上一轮经济增长的重要动力之一,是金融机构资金来源或运用的一个重要渠道,但不是经济增长的全部与金融机构资金来源运用的全部。

比较各国各部门的债务水平,还是从国民账户的资产负债表入手,从总债务入手。贷款只是债务的一种,但派生存款能力最强。内地总体债务水平在国际比较中处于低位置。债务率为债务余额与GDP比例。

金融机构存款不计算在债务中,主要是由于将存款作为日常经营性负债,并且其还款次序优于债券,内地金融机构发债筹资较少,主要依赖存款,这是其债务水平明显低于国际的原因。如果将全部存款加上,金融机构债务率还是低水平,总债务率也还是低水平。

即使考虑影子银行,如理财及表外资金来源,总债务比率仍为低水平。由于理财等来源缺少数据,我们从资金运用考察表外资金来源。从2002年以来的融资增量看,除贷款外的表外融资占贷款的比例只有2013年达到55%,其余年份不到44%,假设存量表外融资为表内贷款的一半,则占总存款的35%左右(贷款占存款约70%),则总债务率上升约35%,2012年总债务率由约400%升至约540%,仍为主要国家中的低水平。

以内地2012年215%的总债务率(未考虑存款和影子银行)、考虑银行存款后的392%的总债务率、考虑影子银行后的540%的总债务率水平计,分别列经合组织(OECD)30个国家或地区的最低、第6低、第9低。所以,总体上中国内地债务率处于低水平;只有非金融企业债务率高些,主要是股权性资本较少。以2012年内地非金融企业债务率113%计,列OECD共31个国家或地区的第10低,并不属于高水平。

“心结”打开,行情望看好

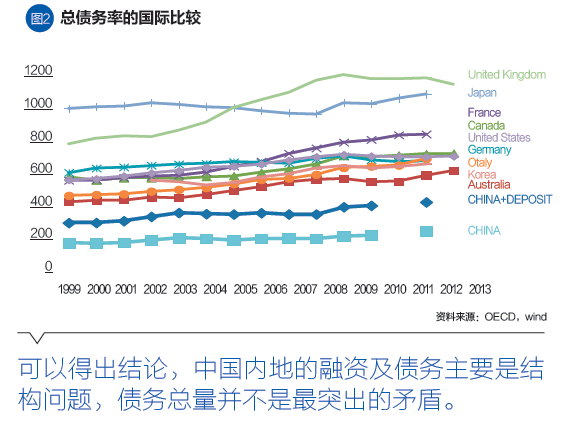

可以得出结论,中国内地的融资及债务主要是结构问题,债务总量并不是最突出的矛盾。当然并不是说全部债务都不存在问题,所有债务质量都很健康,其中一定也存在问题,不过,相对而言,国际比较来看,中国的债务总量并不是最突出的问题和矛盾,融资结构及债务结构的问题则更为迫切。在经济低迷之时,适时启动正常的货币放松,不必大惊小怪。要珍惜当前低债务水平的可贵,着力加大结构性改革,加大金融资产债务的结构调整,加大市场化改革步伐,但无须讳言正常的货币放松,特别是基于价格手段的货币放松,即对应经济低迷所要求的资金成本下降而采取的基准利率下降及存款准备金率的下降。

除此之外,应以市场化为导向,加大企业债券及股权的筹资力度,以对利率敏感的上市交易的企业债券价格来倒逼非市场定价的贷款利率的下降。各类理财类影子银行应以能转向发债的市场化方式解决,同时启动失败企业淘汰机制。如此,利率传导机制才能更加顺畅起来,融资结构才更加健康。

目前,金融债规模需要进一步提高,同时,非金融企业债更是需要加大发行量。 非金融企业债目前占比很低,只占总债券22%,占总贷款的8%,对贷款定价影响有限。

我们乐观期盼此文能说服社会、说服政府、说服市场打开“心结”,期待正常的货币放松将来到,股票大反弹行情将到来。

(本文编辑/孙世选)