文/安信证券首席经济学家高善文

本文探讨中国供应面调整及其影响问题。基于2012—2014年制造业投资的持续下行,以及大拇指法则,作者有比较确定的把握相信,2015—2016年,供应收缩会继续,并对工业品价格、企业盈利形成积极的支持。

2012年以来,总需求的趋势下滑和总供应的快速释放,使得中国制造业领域总体上处在产能过剩的格局之中。市场人士关心政府部门稳增长和调结构努力的同时,也十分关心实体经济供应面调整的进展,关心市场距离出清还有多远。

实体经济供应面的调整,简单来讲有三种方式。

第一,成本高、盈利低的企业被迫退出市场,造成经济供应面的收缩;第二,需求下行、盈利恶化,迫使企业大幅度地削减资本开支,这会带来随后新增产能增速的放慢;第三,企业通过技术和产品创新,提高高毛利产品的比重。

理论上,供应面的调整随时都在发生,需求下滑使得调整速度加快。问题的关键是,什么时候供应面的调整会超过需求面的调整,成为经济基本面的主导力量?

观察工业品价格和企业盈利的表现,我们倾向于认为,这一转折也许发生在2012年底或2013年的某个时候。

(2014年第四季度以来的PPI环比波动的底部,要比过去几轮深很多。但这主要受到了国际原油价格暴跌的影响,与中国本身总需求和总供应能力变化的关联有限。)

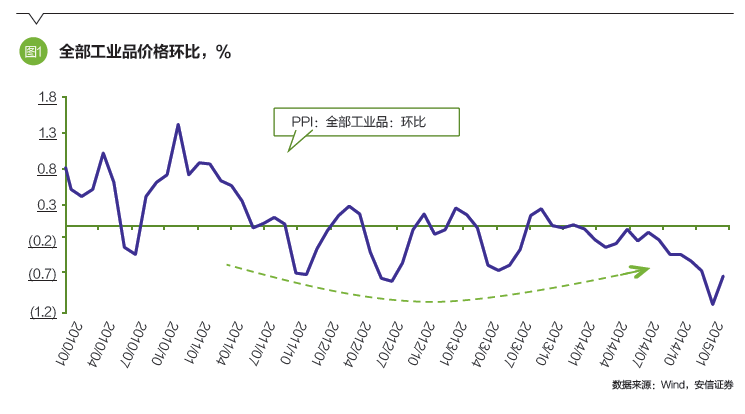

首先观察工业品价格数据。2011年初以来,工业品价格呈现出很多的脉冲波动。脉冲的产生,与短期经济承受的各类冲击有关,例如美联储量化宽松、欧债危机等。这些冲击通常还会引发存货调整,并形成了平均来讲以3~6个月为半周期的脉冲波动。

但这里我们感兴趣的不是短周期的经济波动,而是它表现出来的中期趋势。能够很容易发现,在2012年年中之前,工业生产者出厂价格指数(PPI)环比的底部越来越低,而2012年下半年以后,PPI环比的底部逐渐地在抬升。

2013—2014年经济所经历的下降和2011—2012年相比,并没有明显缓和。此背景下,PPI环比底部的抬升,似乎更多地反映了经济供应面调整取得的成效。全球制造业周期的改善,对PPI环比底部的抬升应该也有贡献。

需要提及的是,2014年第四季度以来的这一轮PPI环比波动的底部,要比过去几轮深很多。但这主要受到了国际原油价格暴跌的影响,与中国本身总需求和总供应能力变化的关联有限。

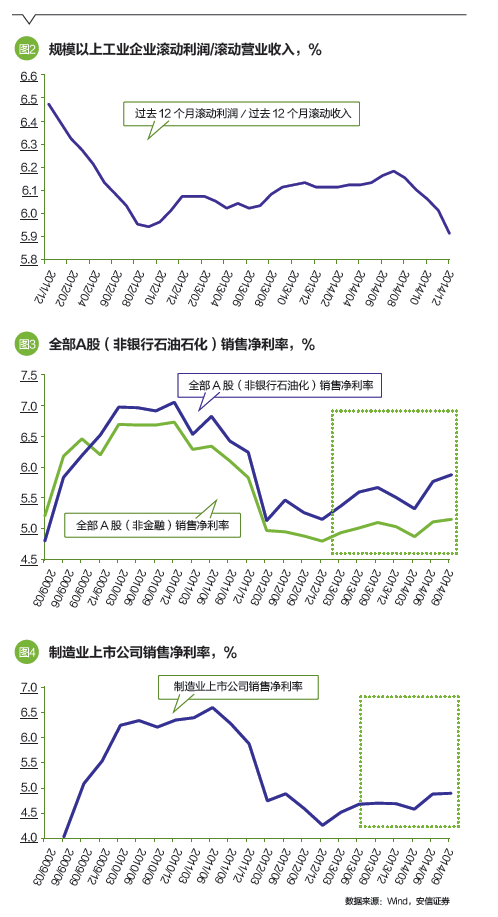

接下来观察多口径的企业利润数据,数据源包括统计局工业企业效益统计、财政部全部非金融国企经营效益统计,以及上市公司财务数据。不同数据都有它采样上的局限,在分析时应当合并考虑,交叉验证。

与PPI环比的表现类似,2012年年中以后,工业企业利润率温和回升的趋势也是比较清楚的(图2)。2014年8月以来利润率的下降,主要受到原油产业链条上存货减值、盈利恶化的拖累。但对此我们不需担心。中国是原油净进口大国,从全社会的角度考虑,油价大幅下跌能够给中国带来红利。

非金融国有企业利润率的走势大体上是接近的。

观察上市公司销售净利率数据,也能够看到,无论是非银行石油石化企业,还是制造业企业,2012年底以来的销售净利率,也都出现了温和的回升势头(图3、图4)。

这些来自于工业品价格和上市公司企业盈利的事实,清楚地告诉我们,在经济运行基本面的深处,供应面调整的成效正在显现。

也许大家会认为,工业品价格和企业盈利的改善非常温和。但需要知道,过去两年工业品价格和企业盈利的改善,是在经济增速和销售收入下降的背景下实现的。这意味着,如果经济增速止跌、销售收入企稳,那么工业品价格和企业盈利的改善将会十分显著。

更进一步的问题是,为什么供应面调整的成效,会在2012年底或2013年的某个时候出现?这一转折在事前是否可以预知?

我们对这个问题给予肯定的回答。

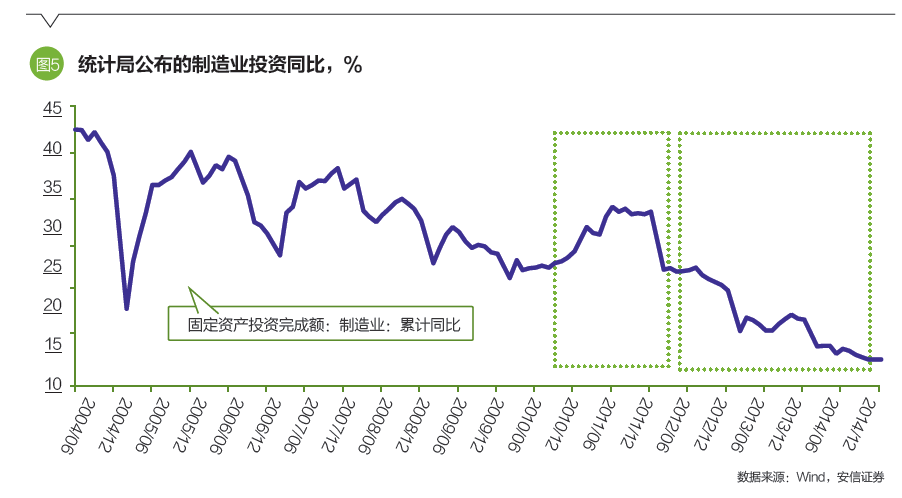

大规模的投资活动,从开始发生,到形成有经济意义的供应能力释放之间,通常都具有一定期限的滞后。因此,当前的产能的增速,取决于前期的投资增长。

不同行业投资落实到产能释放之间的间隔期是不一样的。从过去几轮制造业投资扩张和产能释放的经验来看,全行业平均间隔期大约为两年。也就是说,一个简单的大拇指法则是,在宏观层面,一次投资高峰期之后的两年,是供应释放的高峰期。

中国制造业领域最近的一次投资扩张,发生在2010年下半年到2011年第三季度。如果将2011年第三季度当作投资的高峰,那么供应释放最快的时候,将出现在2013年年中前后。

基于2012—2014年制造业投资的持续下行,以及前述大拇指法则,我们认为有比较确定的把握相信,2015—2016年,供应收缩会继续,并对工业品价格、企业盈利形成积极的支持。

当然,工业品价格和企业盈利最终能否改善,同样也取决于总需求的表现,取决于需求增速是否进一步剧烈下降,并比已然在放缓的供应增长还要更慢。这一可能性当然无法排除。但目前来看,我们认为这一事件发生的概率偏小。

(本文编辑/王茅)