文/日本银行北京代表处首席代表 福本智之

2014年以来,中国住房市场交易量开始有所下跌,随后交易价格也开始下降,房地产开发投资增速也明显下滑。甚至有人开始担心在中国也可能会发生日本20世纪90年代那样的全国性大规模的住房价格崩盘。本文通过对日本经济与中国经济的比较,论述了中国住房市场的发展阶段与风险。

2014年以来,中国住房市场交易量开始有所下跌,随后交易价格也开始下降,房地产开发投资增速也明显下滑。不少人认为中国住房市场迎来了历史拐点,甚至有人开始担心在中国也可能会发生日本20世纪90年代那样的全国性大规模的住房价格崩盘。

二战后,日本经历两次住房价格快速上涨和随后下降的局面。第一次是1970—1974年的列岛改造计划时的上涨与1974—1975年的石油危机发生后的下跌,第二次是80年代后期的泡沫经济时的上涨与90年代的下跌。本文试图通过回顾日本曾经两次发生的房价大幅波动的时期,对中国住房市场的发展阶段与风险提供启示。

回顾日本的两次房价大波动时期

首先看第一次时的情况。当时首相田中角荣提倡列岛改造计划,通过大力建设高速公路、本州与四国的桥梁、新干线等,完善日本列岛之内的交通网络,从而促进地方工业化,以便同时解决东京、大阪等大城市人口过密与偏远地方的人口减少问题。此时,日本银行(中央银行)也采取了宽松货币政策。另外,1971年美国总统尼克松决定让美元与黄金脱钩,宣告终结了二战后形成的新型黄金本位制(即布雷顿森林体系确立的以美元和黄金为基础的金汇兑本位制)。随后,日元兑美元的汇率一下子从1美元兑360日元升值到了1美元兑308日元。日本银行(日本央行)为了应对日元升值将带来的紧缩效应,调低了利率,放松了银根。列岛改造计划与宽松货币政策一起在民众心里形成了较强的房价上涨预期。日本住房需求迅速扩大,房价急速上涨。据统计,从1970到1974年日本全国六大城市的平均房价上涨了120%。然而,在1973年12月,石油危机的发生导致物价狂涨,迫使了日本银行调高利率,紧缩银根。房价随即开始下跌。在1975年内的一年,日本全国所有城区平均房价下跌了4%,其中六大城市的平均房价下跌了7.5%。但是,早在1976年房价就已经企稳,又开始稳步上涨。

然后看第二次时的情况。1985年9月,发达国家五国(G5)财长及央行行长会议在纽约达成协议,通过一起干预外汇市场,引导美元大幅贬值[所谓的《广场协议》]。随后的两年内,日元兑美元的汇率从1美元兑240日元升值到了1美元兑120日元。日本政府和日本银行为了应对日元快速升值带来的紧缩效应,采取了大规模财政刺激政策与宽松货币政策。随后,日本经济较早开始恢复。但是,由于物价比较稳定,日本银行继续执行了宽松货币政策。经济的恢复与宽松的金融环境导致房价的急速上涨。日本全国所有城区的房价及其中六大城市的房价从1985到1991年,分别上涨了43%和168%。显然,此时的房价上涨集中在大城市。在1989年5月,日本银行开始调高利息,紧缩银根,随后日本银行又四次调高了利息。另外,在1990年3月,大藏省(当时负责金融监管)也发出了严控向房地产业、建筑业、非银行金融业贷款的行政指导。1991年以后日本的房价一直下跌到现在。2014年日本全国城区平均房价和其中六大城市平均房价是1991年的1/2和1/3。

两次住房市场调整的区别

第一次时,下跌幅度小而且时间也短暂,而第二次时,下跌幅度大而且时间也漫长。为什么两次的调整有这么大的不同呢?在笔者看来,两次的住房市场调整的区别在于如下两点。

第一是经济发展阶段的不同。日本在20世纪70年代前期,虽然结束了高速增长时期,但还有中速增长的潜力(70年代年均经济增长率为5.58%)。日本经济当时还可以利用后发优势和劳动人口的增长。在1970年,日本城镇化率(城镇人口比重)处在72%,还有一定的城镇化的余地。这些经济增长潜力与城镇化的余地对较快消化当时住房库存发挥了重要的作用。日本经济进入90年代后,基本上结束了中速增长时期(90年代年均增长率为1.10%)。当时,日本的工业在各个领域已经达到了领先地位,意味着后发优势几乎不存在了。在1990年前期,日本的劳动年龄人口进入拐点。这些要素都导致了潜在经济增速明显下降。此外,日本在1990年城镇化率为77%,虽然还有一定的城镇化余地,但是与1970年相比余地变小了。潜在经济增速下滑与较高的城镇化率抑制了消化住房库存能力。

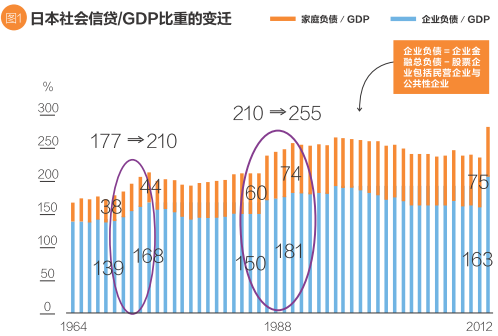

第二是信贷膨胀规模的不同。判断信贷规模过大还是小,国际上通常的做法是通过计算全社会的信贷余额对国内生产总值(GDP)的比重来评估宏观杆杠率。利用日本银行资金流量表统计,我算出了杆杠率[企业(含公益性企业)和居民的金融负债余额对GDP的比重]。1970—1973年和1985—1991年,日本宏观杠杆率快速上升。然而宏观杆杠率的水平不同,1973年底为212%,1991年底为255%。宏观杆杠率水平的不同意味着随后的去杆杠压力的不同。

从中国经济的发展阶段与宏观杆杠率判断中国住房市场

在判断中国的房地产市场是否迎来了像日本90年代那样的历史拐点这个问题上,笔者认为了解中国经济的发展阶段与宏观杆杠率极其重要。

首先,看中国经济的发展阶段。众所周知,中国经济已经结束了两位数的高速增长时期,进入了李克强总理所描述的中高速增长时期。对于今后几年中国的潜在增速变化趋势预测,虽然大家的看法有所不同,但大多数的看法集中在6%~7%。比如,国际货币基金组织在2014年7月发表的关于中国第四条款磋商报告中预计,中国经济增速将从2014年的7.4%逐步下降到2019年的6.3%。

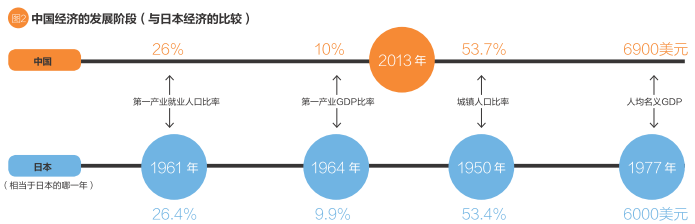

笔者对中国经济现发展阶段与日本经济过去的阶段做个比较。中国第一产业就业人口比重为26%(2013年);这是日本1961年的水平。中国第一产业GDP比重为10%(2013年);这是日本的1964年的水平。日本经济在60年代经历了超过两位数的增长。其最重要的原因是劳动人口从农业向非农业转移,从而大大改善了全要素生产率和扩大了城市的居民消费。

另外,中国的城镇化率为54%(2013年),这是日本1950年的水平。中国的人均名义GDP为6900美元,这是日本1977—1978年的水平。从这些数据比较来判断,中国经济还比较年轻,大体处在日本经济70年代前期。当然,中国劳动年龄人口已经开始减少。这与70年代前期的日本经济不同。然而,根据联合国人口预测,中国劳动年龄人口(15岁至64岁人口)减少的速度到2030年为止是非常低的。不用过于担心。

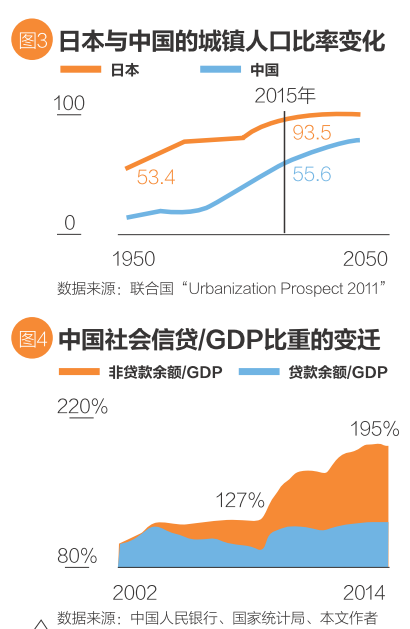

再看一下宏观杆杠率水平。笔者利用中国人民银行公布的全社会融资统计推算了中国的全社会信贷余额对GDP比重的变迁。银行贷款加非银行信贷的全社会融资余额对GDP的比重从2003到2008年底一直稳定在120%多。从2009年以后,因为政府为了应对国际金融危机采取了大规模的财政政策与宽松的货币政策,所以宏观杆杠率开始攀升,2014年12月处在195%。虽然过去6年的宏观杆杠率攀升很快,但是其水平大体上同1974年日本的房价第一次调整的时候一样,还没有达到日本1991年的水平。

如上所述,无论从经济发展阶段来看还是从宏观杆杠率来看,中国现在的住房市场都像日本70年代前期的情况,而不像日本90年代的情况。这可能意味着中国住房市场还有较大的发展空间。

需要关注的两个风险

本文通过日本经济与中国经济的比较论述了中国住房市场的发展阶段与风险,总体提出了对中国房地产发展势头比较乐观的看法。然而,笔者最后提醒大家两个需要关注的风险。

第一,部分中小城市的住房库存调整周期可能会较长。中国地方政府依靠土地收入比重过高,导致了部分中小城市住房库存量高企。2013年地方国有土地使用权出让金收入3.9万亿元,约占中国的地方政府财政收入(中央对地方的转移支付除外)的33%。地方政府对卖地收入的过度依赖助长了地方政府开发住房的冲动。部分中小城市地方政府不考虑城镇化的实际需要而大力开发楼盘,造成了大量住房库存。国际经验(包括日本)显示,城镇化往往是通过以大城市为核心,形成城市群来发展的。城镇人口往这些城市群集中,而城市群以外中小城市里人口流失比较明显。从中国国家发展改革委员会规划的20个城市群与易居房地产研究院此前发布的报告中指出的前30个房地产高风险城市来看,高风险城市集中在内陆,而几乎都不在城市群内。这些城市的住房市场调整或需要较长时间。

第二,进入21世纪20年代后住房刚性需求可能会减少。2010年光大银行与链家地产的调查显示,在北京第一次购买住房的平均年龄为27岁,与结婚平均年龄大致相同。很多时候,购房开支的相当一部分是由购房者的父母,尤其是男方的父母掏钱的。笔者通过询问几家房地产开发商了解到,这些第一次购房的刚性需求占住房总需求的60%左右。图5表示在中国第一次购房年龄(25~34岁)人口的数量变化。第一次购房年龄人口数量从2010年一直到2020年都将会增加。然而,进入21世纪20年代,第一次购房年龄人口数量将急速下降,可能预示着中国住房刚性需求到了21世纪20年代以后将迎来拐点。我们来看日本的经验。据日本国土交通省调查,日本第一次购买住房的平均年龄为40岁。因此35~44岁人口是住房刚性需求的主力军。第一次购房年龄人口数量从1950年一直到1990年保持增加势头。然而,进入90年代后,第一次购房人口数量开始下降。这与日本住房价格下降可能会有一定的因果关系。建议中国对第一次购房年龄人口数量的变化可能带来的住房需求变化保持警惕态度。(文中观点只代表作者本人,并不代表日本银行。)

(本文编辑/孙世选)