文/清控三联创业投资(北京)有限公司高级咨询师金强、清控三联创业投资(北京)有限公司咨询业务部经理吴泽权

2014年12月12日,首批5家获准试点之一的深圳前海微众银行获深圳银监局批准开业,这引起了市场的极大关注。首批试点民营银行在市场定位和业务模式等方面独具特色。本刊特邀全程参与第一批民营银行发起设立工作的清控三联创业投资(北京)有限公司的管理咨询专家,继续对民营银行发起设立过程中的实务经验进行分享和探讨。

银监会要求民营银行的筹建方案要把握精准化定位、差异化竞争和可持续发展等三大原则。地方金融业管理部门和银行机构监管部门在听取汇报和沟通过程中也提到,民营银行与目前我国的城商行、农商行、农信社甚至村镇银行等地方性银行业金融机构有何特色化差异?同时,在我国经济进入“新常态”的宏观环境下,银行业资产规模、净利润等主要指标增速也在趋缓,银行经营挑战也越来越多,银行业的竞争将日趋激励,新设的民营银行如何通过特色化、差异化的手段切市场“存量”、做市场“增量”?因此,如果没有差异性、没有特色,民营银行发起设立的可行性就不充分,筹建方案也不具有试点意义。因此,民营银行如何选择特色化的市场定位和业务模式成为一个十分重要的课题。

本文通过已经获批筹建的5家民营银行业务模式、目标客户、与主发起人业务的切合度等方面的梳理,结合第二批民营银行试点筹建申请的咨询实务,提出了一条选择民营银行特色化市场定位和业务模式的四大原则和三大维度。

一、已获批筹建的五家民营银行特色定位

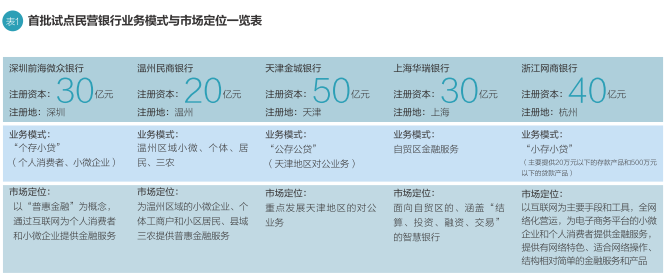

首批获准筹建的五家民营银行都充分利用了主发起人的优势资源,在市场定位和业务模式上也各具特色,如表1所示。

以上试点的五家民营银行均较为充分地体现出与现有银行的差异性,做了大胆的创新和突破,充分利用了主发起人的特色资源和竞争优势。其市场定位和业务模式不仅给企业和个人带来很大的期许,也为未来申请试点的民营银行带来了有益的启示。

在未来的民营银行的申请筹建中,民营银行如何设计经营特色与业务模式呢?我们认为可以按“四大原则”“三大维度”来选择和设计。

二、民营银行特色定位选择的四大原则

民营银行的市场定位和业务模式选择可以遵循如下四大原则:

1. 深耕本地,不盲目跨区,有所不为

银监会将民营银行定位为按股份制银行的标准设立,按照城商行序列进行监管。因此,民营银行的区域定位要立足本地,在本省(市)内布设物理网点,开展业务,服务当地经济社会发展。除了互联网银行模式外,拟设立的民营银行筹建方案要充分考虑当地的经济金融发展现状,如本地的支柱性产业是什么,产业的发展趋势,龙头企业有哪几家,产生单位GDP需要的信贷资金规模,本地的存款规模有多大,增速有多快,以及本地的未来几年的发展规划,等等。总之,在详细梳理和分析本地区现状后,确定自身的战略选择,选择“蓝海战略”还是“红海战略”?如果选择“蓝海战略”,信贷需求还有哪一部分没有得到满足,如果选择“红海战略”,拟设民营银行将通过何种方式与其他银行机构竞争,如主发起人是农业企业,开拓农业金融市场就较有优势,如在偏远乡村,利用当前的移动金融手段竞争就比较可行。

作为纯民营资本发起设立的民营银行,持有“有限”的银行牌照,应及时地让金融资源服务本地公众和当地实体企业,避免再次出现金融虹吸现象,否则就违背了发起设立民营银行的初衷。在选择好细分市场,明确客户群体之后,始终坚持做精做专做透本地市场,深挖本地客户价值,而不应再走大规模或跨区域布设网点的粗放式发展的路子。

2. 创新业务模式,量力而为

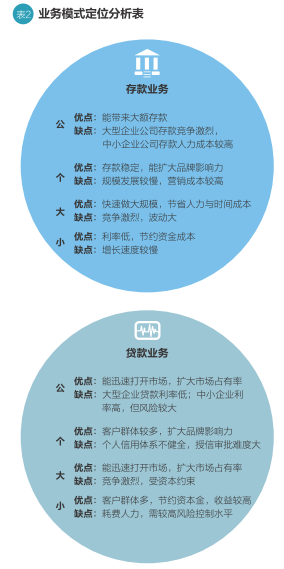

参考首批试点的五家民营银行的业务模式,民营银行可以通过存款业务的“大、小、公、个”和贷款业务的“大、小、公、个”进行逐一对比,分析其优劣势,寻找与拟设民营银行相适应性(如表2所示)的“某存某贷”的业务模式。

民营银行要根据所在地区、市场和主发起人资源能力与竞争优势等方面的特点,以及注册资本、高管团队等因素,在符合监管要求的前提下,选择合适的业务模式。如果没有像腾讯、阿里这样海量的客户基础,而将业务模式定位于“小存小贷”“个存个贷”,未来在吸收存款、吸引客户等方面将十分困难。如果注册资本低、主发起人实力较弱,业务模式定位于“公存公贷”“大存大贷”,寄希望能快速做大规模也不具有现实可行性。

3. 积极响应和贯彻国家、地区政策,顺势而为

在对民营银行特色化定位时,要充分把握国家、地区的方针政策。如国家积极扶持创新创业、小微企业发展、推动普惠金融发展等,就要密切关注和探索能否将初创科技型企业、小微企业纳入目标客户,银行如何定位和创新模式,才能为推动普惠金融贡献力量。另外,如所在省份为农业大省,正积极推动农业产业化、农业现代化进程,就应该主打农业特色。民营银行必须服务于本省(市)的地区发展战略,在国家、地区政策支持的领域和方向大力发展,顺势而为。

4. 深入了解和探讨银行业发展前沿,有所作为

如何使得民营银行筹建申请方案有特色,还需要积极了解当前国际国内银行业发展趋势,如互联网金融、移动金融、消费金融、普惠金融、利用大数据征信授信技术等。民营银行作为十八大我国全面深化改革的重要举措,不设置条条框框,尊重首创精神,民营银行的设计应该有所突破和创新,大胆思考,审慎实践。在严谨和周密地论证方案的可行性之后,民营银行都可以,也都应该积极尝试,发挥自身力量,助力构建我国多层次的金融体系,促进我国金融改革。我们欣喜地看到,以互联网银行为特色的深圳前海微众银行已经正式开业,未布设物理网点、利用大数据授信,尝试了新兴的技术和模式,正所谓“微众银行一小步,金融改革一大步”。

三、民营银行特色定位选择的三个维度

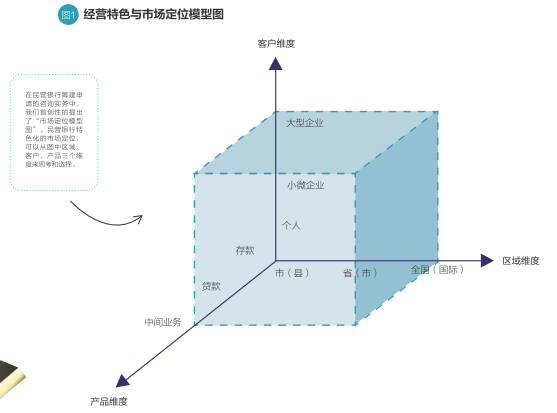

在民营银行筹建申请的咨询实务中,我们首创性的提出了“市场定位模型图”(如图1所示)。民营银行特色化的市场定位,可以从图中区域、客户、产品三个维度来思考和选择。

1. 区域维度

区域维度从小到大依次为本市、本省、全国乃至国际,除了腾讯的深圳前海微众银行、阿里的浙江网商银行属于互联网银行,没有物理网点和区域限制外,其余的民营银行都要把业务区域限制在本地内(本市乃至本省内)。

2. 客户维度

民营银行需根据大中型客户、小微企业客户、个人客户、“三农”客户等不同特点和金融需求,锁定目标客户,如表3所示。

3. 产品维度

产品定位可以在银行机构最基础的存款、贷款产品,结合客户类型来分析定位,可见表3,不再赘述。

综上所述,民营银行的特色化定位应当持续细化和具体化,充分论证其现实可行性,旨在使民营银行“落地开花”。特色定位应该是在市场竞争条件下做出的理性选择,是本地客观市场环境和主发起人自身优势相结合的产物。民营银行的自身特色定位应该是多样的,随着我国金融改革的不断推进,互联网等新兴技术的不断发展,不能排除还会出现新的特色模式,未来还应该有更多的独具特色的民营银行诞生。

(本文编辑/张英凯)