文/厦门国贸集团股份有限公司常务副总裁李植煌、厦门国贸集团股份有限公司资金部傅本生

人民币利率与汇率市场化后,外贸企业面临的外汇风险逐渐加大。这给外贸企业的外汇风险管理提出了新的挑战,同时也为企业改进其外汇风险管理提供了契机。本文介绍了厦门国贸公司在建立有效的汇率波动风险规避机制等方面的经验。

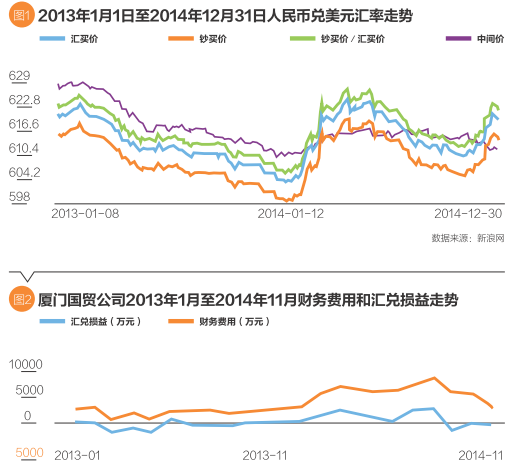

人民币汇率走势及汇改进程

中国人民银行2005年7月实施汇改以来,政府有计划地推进人民币汇率形成机制改革,同时通过放宽人民币汇率当日波幅,逐渐推动人民币汇率市场化。2012年4月16日人民银行宣布将外汇市场人民币兑美元汇率浮动幅度由原先的千分之五扩大至百分之一。2014年3月17日起,扩大外汇市场人民币兑美元汇率波动幅度,银行间即期外汇市场人民币兑美元交易价波动幅度由百分之一扩大至百分之二。特别是2013年以来,在中国经济增长、国际收支、货币发行量以及中美货币利差等多重因素作用下,人民币汇率开始常态化宽幅双向波动。

从图1可以看出,2014年人民银行宣布扩大当日波幅后人民币走出一波快速贬值,同时人民银行公布中间价与即期市场价格出现较大背离。市场供求关系开始主导人民币汇率走势,监管部门汇率干预力量明显减小。这表明人民币汇率市场化已在路上。外贸企业必须改变以往紧盯政令操作外汇衍生产品以谋取套利利润的做法,应立足于市场供求关系并以对冲规避现实贸易过程中产生的外汇风险为主要目的。

人民币汇率波动给公司带来的挑战

厦门国贸公司是一家国有控股的综合性上市公司,主营供应链业务、房地产业务和金融服务。2013年公司进出口贸易规模24.43亿美元,其中出口贸易规模4.58亿美元,进口贸易规模19.76亿美元。

2013年底厦门国贸公司外币负债总额是外币资产总额的2.8倍,平时也是外币负债远大于外币资产。2005至2012年人民币呈现单边升值累计达24.03%,其间公司累计汇兑收益达1.8亿元,年平均汇兑收益达2250万元。过去这些年,公司享受着人民币升值带来的好处。但从2013年以来,人民币开始走向双向波动,在人民币发生周期性回贬时,公司蒙受着巨额汇兑损失。由于公司外币特别是美元债务规模较大,人民币小幅波动对公司利润表都有着显著影响。

如图2所示,2014年以来,在人民币宽幅双向波动阶段,厦门国贸公司汇兑损益对集团财务费用影响较大。比如2014年3月公司汇兑损失1752.78万元,当月财务费用支出5993.59万元,汇兑损失占比29.25%;2014年8月公司汇兑损失2323.27万元,当月财务费用支出7521.07万元,汇兑损失占比30.89%。

企业规避外汇风险面临一些困难。2013年以来,特别是人民银行2014年3月宣布进一步扩大人民币兑美元当日波幅之后,人民币汇率波动的方向与幅度越来越难以预测。这给企业规避外汇风险增加了难度。以2014年3月以后人民币汇率走势为例,在2014年4月9日至5月2日人民币对美元即期银行汇卖价从6.2119贬值至6.2725,不到一个月人民币贬值近1%;5月2日至10月29日,人民币从6.2725回升至6.1222,其间升值2.4%;2014年10月29日至12月23日人民币从6.1222贬值至6.238,贬值达1.9%。当前人民币汇率走势不确定性增大,给公司外汇风险管理带来很大难度。

厦门国贸公司外币资产与负债95%以上为美元计价,公司外汇波动风险高度集中在人民币兑美元的汇率波动之上,公司缺乏多币种汇率风险对冲能力。而且在人民币与美元利差较大的情况下,企业在购汇方向操作各种外汇衍生工具都须付出一定代价。比如,2014年12月30日即期银行汇卖价为6.2015,但3个月远期汇率达6.3100,6个月远期汇率则达6.3487。人民币贴水分别为1085BP和1472BP。如果公司在获得美元贷款的同时锁定远期汇率,将直接面临1美元增加0.1元人民币以上的购汇成本。公司在使用外汇衍生工具方面陷入两难境地,如果放弃操作避险工具,公司规模庞大的美元负债有可能因人民币贬值产生巨额汇兑损失,进而对当前公司利润产生重大影响;如果使用避险工具,公司则需承担一定的锁汇成本,在当前供应链业务毛利率普遍偏低的情况下,该笔成本也对公司整体毛利产生一定影响。

厦门国贸外汇风险控制体系

从2007年开始,厦门国贸公司便关注利用外汇衍生工具规避外汇波动风险。经过8年的摸索,公司初步建立了一套行之有效的人民币汇率风险控制体系,主要包括公司内部制度、专业团队建设和外汇衍生工具选择机制。

一是制定公司金融理财管理规定。具体规范了公司使用外汇衍生工具的范围、使用不同外汇衍生工具必须执行哪些审批流程、外汇衍生工具后评估机制等,从制度上保障了公司外汇风险控制体系正常运转。

二是实行全面预算管理制度。每年第四季度根据内外部环境变化预测下一年经营规模、进出口规模、本外币资产负债情况以及下一年损益情况。根据年度预算,有针对性制定外汇风险规避方案。

三是实施专题会议机制。在操作创新性外汇衍生工具前须通过公司理财专题会议讨论通过。该专题会议由公司分管财务副总裁、分管贸易业务副总裁、资金部理财小组组成。会上必须对新外汇衍生工具的风险控制点、衍生工具适用范围、操作规模上限、下单价格区间做出明确判断。

四是建立专业风险管理团队。企业要想提高对外汇风险的认识和管理理念,增强管理外汇风险的能力,关键之一是要建立一支高素质的外汇风险管理专业人才队伍。厦门国贸公司在资金部内部成立专门理财小组负责外汇衍生工具的管理与操作,且重视对其成员的培训。以便准确把握外汇衍生工具风险控制点,正确使用外汇衍生工具。

五是灵活运用外汇衍生工具。能否灵活使用外汇衍生工具是公司规避外汇风险成败的关键,公司应当针对具体的金融环境选择使用不同的外汇衍生工具。

2007—2012年间人民币单边升值时期,公司主要操作的外汇衍生工具有美元远期结汇合约、货币互换产品——人民币债务转换为美元债务、用美元流贷置换人民币流贷以及购汇通产品等。这些产品基本特点是利用人民币单边升值尽可能地消化美元资产,增加美元负债比重,延迟购汇,提前结汇。

外汇市场瞬息万变,企业应该全面分析市场,准确预判市场走势,更重要的是要在特定时期选择正确的外汇衍生工具,灵活使用。

2007年以来利用外汇衍生工具避险的成果

2007年至今,厦门国贸公司操作外汇衍生工具累计实现收益高达2.5亿元以上,年平均实现收益3313万元。总结过去8年公司外汇风险管理经验得出的结论是:要具体分析市场走势变化,在特定时期正确操作外汇衍生工具。过去8年来,公司对人民币汇率走势的预判基本正确,在不同时期外汇衍生工具使用基本得当。

一是2007—2009年外汇衍生工具避险获取收益1.1亿元。2007至2009年,公司预判人民币单边升值趋势,同时注意到境内外套利空间较大。这三年来主要利用境外远期不交割兑换合约(NDF)与境内远期结汇(DF)组合套利、基于出口收汇计划操作DF远期结汇合约为公司获取外汇操作收益1.1亿元。

二是2010—2012年公司外汇衍生工具操作取得收益1.54亿元。2010—2012年,公司着力推进人民币跨境结算业务,充分利用公司境外平台优势,开展1年期人民币国际信用证项下的美元贸易融资业务。

在这一时期,公司主要通过以下几种方式开展外汇衍生工具操作。

远期结汇合约和境内外组合套利。公司基于出口收汇计划继续操作远期结汇合约和境外NDF境内DF组合套利获取收益1.04亿元。2010年下半年开始人民币从6.8003持续单边升值至6.2949。利用此契机,公司严格按照出口收汇计划操作远期结汇合约,出口锁汇额度上限为出口收汇计划金额的90%。此外,由于境外NDF市场对人民币升值预期更为强烈,一年期NDF购汇价格低于境内同期DF结汇价格达800点以上,虽然较2009年以来其套利空间有所收窄,但套利空间仍很可观。

人民币跨境结算业务项下的美元融资。公司创新性地开展人民币跨境结算业务,在人民币信用证项下充分操作美元融资业务。且通过操作外汇套利基本消化了境外融资的成本,达到融资零成本甚至负利率的成效,为企业大幅度降低了成本。

货币互换操作。公司于2012年以香港子公司名义在境外发行4亿元3年期人民币高级债券,票面利率为3.75%,当时公司意识到2012年人民币对美元掉期点居高不下,同时在人民币与美元利差驱使下,市场上利用掉期操作将3年期人民币债务转换为同期美元债务可以大大降低账面利率,因此通过货币互换操作转为同期美元债务,票面利率下降为2.02%,直接节约利息达2070万元人民币。

三是2013—2014年人民币宽幅双向波动迫使公司改变外汇操作策略。

2013年初,公司要求主要进口部门在测算单笔业务进口成本时充分考虑人民币汇率的影响,建议进口部门在锁定购汇成本时整体毛利可达到公司目标时应积极开展单对单锁定购汇汇率,以规避汇率波动对业务产生的汇率风险。

未来人民币汇率风险控制机制的设想与展望

随着中国经济改革进入深水区,经济增长速度进入一个新常态,以及在人民币利率与汇率市场化态势下,人民币兑美元汇率宽幅波动将成为未来人民币汇率波动的主旋律。传统外贸企业必须充分认识到这一新局面,必须改变以往紧盯政令操作外汇衍生产品以谋取套利利润的做法,立足于市场供求关系,将对冲现实贸易过程中产生的外汇风险作为公司操作外汇衍生工具的主要任务。基于此,外贸企业未来人民币汇率风险控制机制应当包含以下几个方面:

一是进一步完善现有外汇风险控制体系。在未来人民币汇率市场化的生态环境下,外贸企业应从更高层面建立与完善外汇风险控制体系。全面分析企业面临的所有外汇风险以及它们之间的内在联系,并根据企业自身的特点和风险承受能力,确定风险上限,制定外汇风险管理的方案。

二是应建立多币种计价的资产负债,分散外汇风险。长期以来,中国执行紧盯美元的人民币汇率形成机制,导致大部分企业采用单一美元计价开展进出口贸易。外汇风险高度集中在美元这一单一币种之上。伴随着人民币国际化进程,美元对人民币虽然仍有很大影响,但这种影响会越来越减弱。因此,从长远考虑,应当适时引导建立多币种计价的资产负债项目,形成多币种之间自然抵消外汇波动风险的新局面。

三是广泛接触国内外创新性外汇衍生工具,活学活用。随着人民币利率与汇率市场化,政府对外汇衍生工具正在有计划地松绑,除了引入国外现有的衍生产品之外,也在鼓励创新。外贸企业应当紧跟金融政策变化,广泛接触国内外创新性衍生工具,认真研究衍生工具结构与特性,把握风险控制点,最后灵活运用于企业。

综上所述,人民币利率与汇率市场化后,外贸企业面临的外汇风险逐渐加大。这给外贸企业的外汇风险管理提出了新的挑战,同时也为企业改进其外汇风险管理提供了契机。

(本文编辑/彭晓云)