文/国家外汇管理局国际司 梁艳

2014年11月17日正式启动的沪港通,有利于增强人民币汇率弹性。

资产市场对汇率决定具有重要影响

经常项目平衡是分析均衡汇率的基石,国际上通常认为,经常项目差额与国内生产总值(GDP)之比在4%以内表示汇率处于均衡水平。但是,仅仅观察经常项目这个慢变量,并不能解释汇率这个快变量的日常波动。

随着国际资本流动的发展,20世纪70年代以来人们开始将汇率作为两种资产的比价,从股票、债券等资产市场角度研究汇率决定问题,从而兴起了资产市场说。资产市场说认为,第一,决定汇率的不是流量因素,而是存量因素,资产价格变动往往反映了市场对于该资产存量进行调整的需要。在没有交易发生或很少有交易发生的情况下,资产价格仍可能发生较大变动。第二,预期在当期汇率决定中发挥重要作用。资产价格对于预期的反应非常灵敏,在供求没有明显变化的情况下,资产价格变动仍可能非常剧烈。

沪港通进一步联通了资产市场与外汇市场

在沪港通之前,境内外资产市场已非完全隔绝。境内投资者可以通过合格境内机构投资者(QDII)渠道进入境外外币资产市场,而境外投资者可以通过合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)渠道进入境内人民币资产市场或参与“点心债”等离岸人民币资产市场。相对于上述渠道,沪港通更加直接、便利、灵活,也为人民币汇率形成注入新的因素。

从机制上看,沪港通不仅是两地资本流通的新渠道,更将境内外资产市场与外汇市场紧密联系在一起。香港人民币离岸即期汇率市场(CNH市场)的人民币汇率形成将不再局限于离岸人民币这一相对独立和狭小的资金池,A股市场将直接影响在岸人民币即期汇率市场(CNY市场)的外汇交易,CNY市场也将同样受到H股市场的影响。同时,境内外套汇机制也意味着CNY市场经由CNH市场将间接受到A股市场的影响。

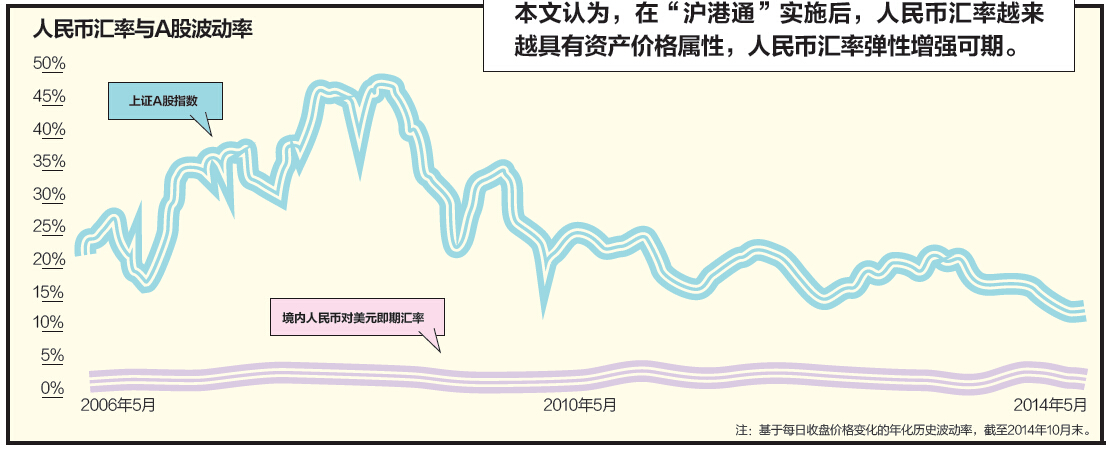

比较国内股票市场与外汇市场的波动率,A股的波动率远高于人民币汇率,这既符合股票市场是经济晴雨表的一般特征,也反映了外汇市场相对封闭、汇率决定因素以实体经济活动为主的阶段特殊性。因此,沪港通对资产市场与外汇市场的进一步联通,将在货物贸易收支、本外币利差等传统因素之外,使汇率决定因素更加多样化,人民币汇率也越来越具有资产价格属性。一个超过10%波动率的股票市场与一个不足3%波动率的外汇市场“联姻”,人民币汇率弹性增强可期。

以拓宽资本流动渠道完善人民币汇率市场化形成机制

回顾历史,2005年以来的汇改已经走完了汇率水平调整阶段,正在经历着汇率弹性增强阶段。实践表明,如果没有拓宽资本流动渠道为市场配置国内、国外两种资源作基础,仅靠改进中间价形成方式、扩大汇率浮动区间、发展外汇市场等技术性措施,汇改面临“无米之炊”的边界约束。因此,当前推进汇率市场化改革应侧重于拓宽资本流动渠道,逐步减少市场配置国内、国外两种资源的各种束缚,让外汇交易有新的内容。

(本文编辑/孙世选)