文/永丰银行董事长 邱正雄

本文分析1994年到2014年上半年间,台湾金融业产值的变迁与成长。本文的目的有二:一为说明如何使台湾金融产值(以FG代表)占GDP的比重合理增长;二为说明两岸服务业贸易将来应成为台湾经济及金融发展的重要引擎。

就第一个目的而言,其核心想法是台湾FG占GDP的比重(FG/GDP)就长期而言应当合理上升,理由是,从“全球进出口价值链”(GVC)的观点来看,制造业出口品价值,除依赖本地原产地的制造品价值外,仍须依赖不少出口国或地区当地金融及其他服务的贡献,这是促进出口商品的增值的重要因素,台湾出口占GDP比重高,故服务贸易业的发展对台湾进出口及促进实体经济成长至关重要。就进出口相关的金融交易而言,McCauley和Scatiga(2011)指出,本币与外币交易净额(F)占该国或地区进出口贸易总额(X+M)的比例,将随着一国或地区“人均GDP”的上升而提高,且增速更快。国际货币基金组织(IMF,2013年8月)亦指出,金融及其他服务业的出口占全球产出的比例从1995年的6%增加到2008年的9%,目前台湾此项比例仍低,但就长期而言FG/GDP将呈上升趋势。

金融业产值占GDP变动背景

台湾在1994年至2014年间,金融业产值占GDP(名义价值)比例在1994年~2000年间呈上升趋势,与一般国际比率上升现象相同,但这一比率在2000年后呈下降趋势。

FG/GDP比例上升须是在其分子(金融业GDP)成长率高于其分母(本地GDP)成长率才能达成。FG/GDP下降则在金融业GDP的成长率小于本地GDP成长率的情况下发生。现就1994-2000年、2001-2007年及2008-2014年(1-5月)分段进行分析。

就1994-2000年台湾经济成长率上升而言,1987年台积电公司由官方和私人合资成立。1989年以后,台湾决定由私人部门自行生产积体电路动态随机存取存储器(DRAM)。但当时一个具有经济规模的晶圆厂需要新台币两三百亿元的投资,这就需要金融方面的发展来支持。幸运的是,在当时的政策环境下,鸿海、台积电等电子业在1990年初期开始上市,都能在资本市场顺利筹资。

当时台湾高科技业者能顺利在台湾股市筹资的另一个主要原因是它搭上了20世纪90年代初期美国高科技新经济的发展的顺风车。美国新经济带动当时美国股价上升,受此影响台湾股市亦走高。台湾高科技公司因此能随台湾股市上升而顺利筹资。台湾高科技业股市值占台湾证券市场比重大幅提高,1990年占3.2%,1994年占8.8%,2000年占56.2%。为此《张忠谋自传》(上册)称,1990年代中期台湾易于在股市筹资,能投资扩建采用美国技术的台湾DRAM厂,故台湾DRAM技术优于日本。这就是台湾金融支持高科技发展,使高科技产业带动当时台湾经济快速发展的情况。

1994-2000年间,台湾当局推动金融创新,促进金融市场发展,推动1994-2000年金融业GDP快速成长。这些创新包括:

● 1984年 第一家创投公司成立,1993年~1998年间创 投业蓬勃发展。

● 1986年 台湾“中央银行”采取购买远期外汇政策, 1987~1988年采取新台币缓慢升值策略,稳 定金融,出口商及民众财富未因新台币升值 而受显著影响,所以他们在1990年代都能有 财力在证券市场上购买新科技业股票,支持 科技业者投资。

● 1988年 新证券公司开放设立,在1990年代支持股市 快速成长。

● 1990年 新银行开放设立。

● 1992年 新保险公司开放设立。

● 1997年 期货公司法开放设立期货、开放权证等衍生 性商品业务。

1994~2000年实际GDP增长率平均为5.75%,金融业GDP平均年增长率为7.23%,后者高于前者,故FG/GDP比率上升。

增订公司法的“关系企业章”

1990年代台湾科技产业兴起,台湾是由旧经济转向新经济的时代,也应是旧法令规章转向新规章的时代。有这种概念后,我们发现在1997年间,仍有“旧经济”规范未能完全符合“知识经济”要求,比如1997年5月前的旧公司法。

台湾公司法在1997年5月以前,一直以单一公司个体作为规范对象,结果是,企业集团中的母公司也可以凭其本身资本额向银行申请贷款,而子公司可凭该单一子公司将来自母公司的转投资额作股本向银行申办贷款,但母公司分给子公司的资本额不必从母公司资本额中扣除,容易造成母公司资本额在母、子、孙公司中重复使用,故集团财务报表合计时,企业集团的资本净额只有总公司那一份,但集团总借款额大增,即集团的财务杠杆倍数大增,不利于金融稳定。

为此,1997年初前后,台湾“财政部”要求公司法主管机关“经济部”增订公司法之“关系企业”章。最后,于1997年5月底经台湾“立法院”通过施行。但在新法刚实行之后,尤其在1997~1998年亚洲金融风暴袭击台湾后,台湾股价指数及房地产下跌,旧公司法下,不健全母、子、孙公司的逾放情况在1997年下半年以后陆续浮出水面。1999年初起台湾“财政部”实行银行加速处理逾放情况,银行逾放率由2001年最高的7.48%逐渐下降到2014年5月的0.31%。

FG/GDP比例与银行大力注销呆账

对2001-2007年及后面将提及的2008-2014年(1-5月)银行业产值而言,将以银行业净资产收益率(ROE)及资产收益率(ROA)的变化情况为代表进行分析。银行税前获利高,则对银行业GDP的产值贡献高;反之,银行业获利低,其对银行业GDP的产值贡献就低。就此部分而言,台湾“中央银行”曾公布2003年到2014年(1~5月)期间,本地区银行获利绩效,在这段期间的ROE及ROA将分为两部分分析,并就本文的目的进一步补充说明。

2001-2007年间,台湾“央行”公布的ROE及ROA是指银行在该期间大力注销呆账后的数字。

2003-2007年间,除了2004年银行ROE达10.14%以外,其余各年银行ROE均在2.9%以下。1998到2005年间,本地区银行累计注销呆账金额达新台币7,735.6亿元。另外,政府降低金融营业税率及降低存款准备金率所增盈余新台币1,832.9亿元,亦用于供银行注销呆账。黄慧琴(2005)曾指出,若不考虑银行注销呆账金额,而以银行注销呆账前盈余计算,则2001-2005年,本地银行每年ROE皆在16%以上。

呆账规模膨大主要受两个因素影响,一是旧公司法等法规已不能有效规范集团企业财务使之正常运作,二是亚洲金融风暴冲击的后遗症。林悼仲在《今日合库》指出,1998年7-12月,台湾有30余家倒账上市公司名单,其中倒账者不乏大型房地产及股票投机的旧经济公司,显示这些呆账是当时旧、新经济转型所累积下来必会发生的问题,需要果断处理注销呆账。

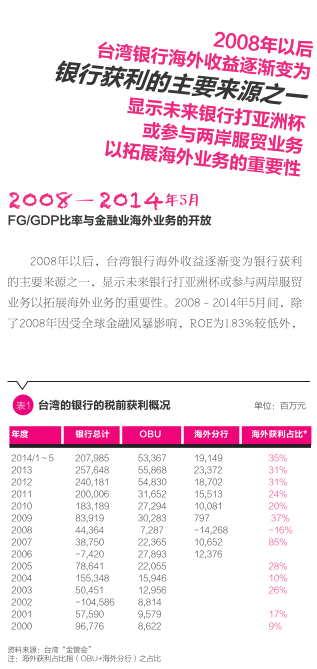

FG/GDP比率与金融业海外业务的开放

2008年以后,台湾银行海外收益逐渐变为银行获利的主要来源之一,显示未来银行打亚洲杯或参与两岸服贸业务以拓展海外业务的重要性。2008-2014年5月间,除了2008年因受全球金融风暴影响,ROE为1.83%较低外,其余年度银行ROE均较高,其中2009年银行ROE为4.58%,2010年~2014年5月,ROE各年均在9.15%以上。

近15年来,台湾银行业竞争使得银行间利差大幅下降成为一种趋势,2014年10月利差已在1.4%以内,但为何2010年以来,银行ROE、ROA变得比较好?有两个因素,一是本地逾期放款比率显著下降,一是2010-2014年间,台湾“金管会”及台湾“中央银行”对银行海外业务的开放,使银行海外获利来源占银行获利比重上升。该海外获利是指银行境外金融中心(OBU)、海外分行及子行的获利。

银行获利的一个重要来源是海外美元及大陆人民币利差所得,例如上海3个月期人民币银行业拆款利率(Shibor)远高于伦敦同业拆款美元利率(Libor)。本地银行海外业务获利为这两个利率利差的一个合理百分比,有助于2009-2014年上半年本地银行的获利。2008年,本地银行ROE、ROA偏低是受当时全球金融风暴影响;表1显示,在2009年至2014年(1-7月)美国量化宽松(QE)实行期间Libor很低,本地银行海外获利占银行全部获利的比例处在高位,其中最低者为2010年的20%,2009年为37%的最高水平,2014年(1-7月)则是35%。

综上所述,2001年~2007年间平均实际GDP年增长率为4.23%,金融业GDP年增长率为2.55%,金融业实际GDP占实际GDP的比例为7.5%;2008年~2013年实际GDP年增长率为2.91%,金融业实际GDP年增长率为0.57%,金融业实际GDP占实际GDP的比例为6.53%。

另外,就GDP产值趋势而言,2001~2007年台湾实际经济平均年增长率为4.23%,其后台湾景气情况坠入谷底(2009年2月),但随后快速反弹,使GDP值在2009年9月就几乎追平景气紧缩前2007年12月的高点。

2001-2007年台湾全体金融业实际GDP平均年增长率为2.55%,其后亦受到先进国家和地区金融危机影响,2009年本地金融业GDP随之坠入谷底,一直到2011年才恢复到之前2007年的高峰期水准,其金融业GDP复苏速度低于实体经济GDP之复苏速度。

最后,值得注意的是,由于台湾是进出口贸易及金融开放的经济体,其贸易金融受到发达国家及地区经济金融的影响。另外自2008年后发达国家及地区进口水平呈停滞、衰退、复苏,直到经过4年即2011年底才开始突破2007年底的前高峰水平,转而上升。

加速推进服务贸易自由化

自2001年起长期走低的FG/GDP比率已从2010年的6.31%上升到2013年的6.51%及2014年第二季的7.16%,其中可见台湾金融海外业务自由化是促成金融业GDP占整体GDP比值增大的重要原因之一。

2001-2009年服务业GDP与整体GDP的增长率处在低谷。服务业是吸收就业人口最多的产业,但表2显示2001-2012年间台湾服务业增长率仍低于GDP增长率,未来有必要加速推进台湾服务贸易的区域自由化。在金融方面,台湾“中央银行”有效推动两岸货币清算,台湾“金管会”正引入金融创新,积极推动与Bank 3.0相关的电子金融、移动通讯及互联网。

金融产业已加快利用互联网、搜索引擎、云计算、大数据等设计及行销境内及区域化金融商品,包括第三方支付,手机移动支付,引进存户开户电子化(不必临柜)、跨境双币信用卡、自由经济示范区金融业务等,必更能有效增加对中小企业的服务,相信未来两岸服贸协议的通过将带动两岸金融业、中小企业及其他产业更快速地发展,使台湾FG/GDP进一步提高。

(本文撰写承永丰金控协理林秀贞、协理陈肇凯协助,特表感谢。)