文/韩国银行北京代表处代表 孔台禧 本文编辑/王茅

本文探讨的是中国政府负债问题。文章分析中国政府负债变动的原因,细致地对政府的负债进行评价,对中国政府未来短期、中期的负债情况做出预测,并指出,虽然中国政府的负债问题扩大成系统性风险的可能性较低,但是要解决负债问题仍需要相当长的时间。

中国政府负债现状

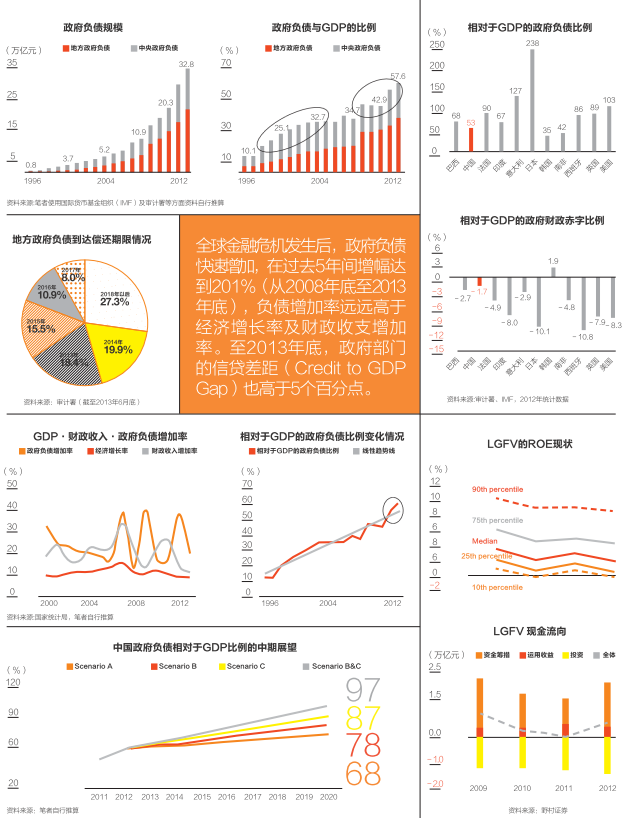

根据中国审计署的调查,截至2013年6月底,中国政府的负债总额为人民币30.275万亿元(包括偶发债务),达到了2012年国内生产总值(GDP)的58.3%。从负债主体来看,中央政府的负债为人民币12.3841万亿元(为GDP的23.8%),地方政府的负债为人民币17.8909万亿元(为GDP的34.4%)。中国政府的负债曾出现两次大幅增长,一次是在亚洲外汇危机及互联网泡沫破灭的时候,另一次就是在全球性金融危机爆发后。在最近5年内,受实施大规模经济刺激政策的影响,政府的负债增加了人民币21.9万亿元(从2008年底的10.9万亿元飙升至2013年底的32.8万亿元,增长201%)。

中国政府负债变动原因

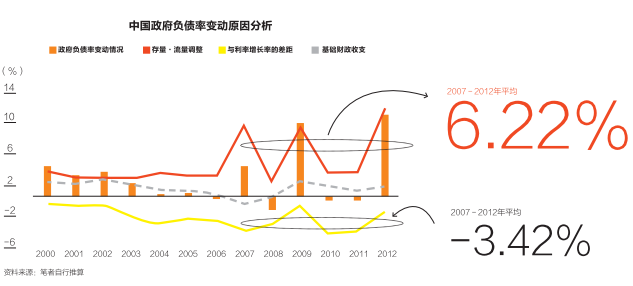

通过分析过去导致政府负债率变动的因素可以发现,基础财政收支、存量流量调整是负债增加的主要原因,利率及增长率差距是负债下降的主要因素。特别是,由于继续坚持以国有企业为中心的经济运营体制,存量流量调整导致负债率上升的作用明显(2007-2012年,年平均上升6.2%)。而基于高增长率和金融抑制的低利率政策则是冲抵负债的要因(2007~2012年,年平均下降3.4%)。地方政府负债的情况①1994年实行分税制改革以后,加剧了政府财权与事权之间的不平衡;②快速推进城市化而大规模地进行社会间接资本(Social Overhead Capital,简称SOC)投资等是负债增加的主要原因。

政府负债评价

分析认为,截至2012年底,中国政府的负债水平虽然从数量和质量层面上看仍处于大体良好状态,但增加的速度却非常快,地方政府的负债也面临着相当大的流动性风险及信贷风险。

负债水平分析

中国的负债率(2012年底为53%)及债务比例(总债务额/当年度收入,2012年底为154%)考虑到IMF的劝告值(分别为60%和90%~150%)和其他国家的水平,可以判断为总体良好。

相对于GDP的财政赤字(2012年底为1.7%)及对外债务比例(2012年底为0.9%)也远远低于国际标准值(分别为3%和20%)。并且,其他国家相当部分的政府负债是由消费性支出造成的,而中国则与之不同,政府用于应对负债的净资产规模(87万亿元)仍占GDP的184%(依照2011年的统计数据计算)。

增长速度分析

全球金融危机发生后,政府负债快速增加,在过去5年间增幅达到201%(从2008年底的10.9万亿元飙升至2013年底的32.8万亿元,增长201%),负债增加率远远高于经济增长率及财政收支增加率。至2013年底,政府部门的信贷差距(Credit to GDP Gap)也高于5个百分点。

流动性与信贷风险分析

随着地方政府大规模的负债到达偿还期限,还款负担和再融资风险加大。与此同时,筹款与投资之间的期限错配,也导致对流动性风险的担忧逐渐增大。在地方政府负债中,银行贷款的期限一般为5~10年;在发行地方政府融资工具(Local Government Financing Vehicles,简称:LGFV)债券的情况下大部分为3~10年。最近通过偿还期限比较短的影子银行来筹措资金的情况增多(2010年底的4%,2013年6月底达到16%)。另一方面,70%左右的负债系投资于城市建设等社会基础设施项目,收回投资并产生收益需要10年以上的时期,因此期限错配问题始终存在。

地方政府投资的低收益性与经营不善风险

LGFV的平均筹款利率为6%~8%,净资产收益率(ROE)平均为2%,也导致了对于信贷风险的担忧逐渐增大。

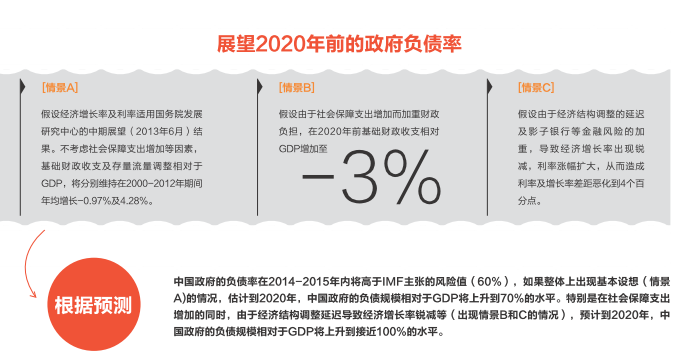

中国政府负债展望

以政府负债平衡公式为基础,考虑利率及增长率差距、基础财政收支、存量流量调整因素,对2020年前的政府负债率进行了展望:

综合意见

综合分析认为,若考虑到其整体规模及资产保有现状等情况,中国政府的负债仍处于相对良好的水平。从目前情况来看,扩大为系统性风险的可能性较低。

从预计的中期展望结果来看,到2020年,中国政府的负债(包括保证债务等偶发债务)相对于GDP的比例在70%~80%的水平,预计中国政府可以承受。

但由于最近负债增加速度过快,若今后社会保障支出大幅增加,而经济增长率急剧下降,则存在政府负债率急剧恶化的可能。为化解地方政府债务问题,中国政府正研究多方面的解决方案。

中长期对策

积极推进实施允许生育多个子女等政策,扩充经济增长潜力,同时调整以政府为中心的投资主导型增长模式,并为积极提高地方政府的财政健全性而调整中央、地方政府之间的税收分配制度,将地方政府财政支出工作转由中央政府管理等。

短期措施

明确地方政府负债增加的责任、改善成果评价机制、加强对地方政府的预算管理、强化筹措资金程序、允许地方政府发行债券等。

由于政府负债问题的相当部分与经济体制及制度因素密切相关,所以尽管中国政府意志坚定,但预计要解决各种结构性的问题仍需相当长的时间。并且,今后在控制政府负债风险的过程中,围绕管控影子银行、稳定房地产市场以及转换经济模式等问题,可能仍难以避免相当程度的政策矛盾。

首先,在地方政府负债当中,银行贷款所占比例下降(2010年底为79%,2013年6月底为57%),与此同时,通过发行债券及通过影子银行筹措的资金大幅增加,在为了管控影子银行风险而采取通货紧缩政策时,存在加剧负债筹措利率及再融资风险的可能。

其次,地方政府为偿还债务过度依赖出售土地使用权所获得的收入,在这种情况下,房地产市场的萎缩将使地方政府的财政状况受到相当大的恶化。

第三,中国过去长期维持以金融抑制为基础的低利率体制,并在缓解政府负债问题恶化方面发挥了重要作用。但随着利率市场化等金融改革的实施,在金融抑制政策放宽的情况下,政府负债问题存在急剧恶化的可能。

第四,在企业部门资本负债率过高的情况下,如果政府采取去杠杆化政策,虽然为了金融收支的平衡(FB,financial balance))需要保持经常收支盈余,但却与消费主导型经济增长战略相冲突。

综合来说,虽然中国政府的负债问题扩大成系统性风险的可能性较低,但是要解决负债问题仍需要相当长的时间。再考虑到多项政策目标之间可能存在相互矛盾等因素,负债问题在今后相当一段时间内将会加大对金融稳定的负面影响,因此需要认真监测并进行分析。