【数据解读】三季度GDP增7.3% 创金融危机之后新低

by 清华金融评论 2014-10-21 14:16:53

文/《清华金融评论》彭晓云

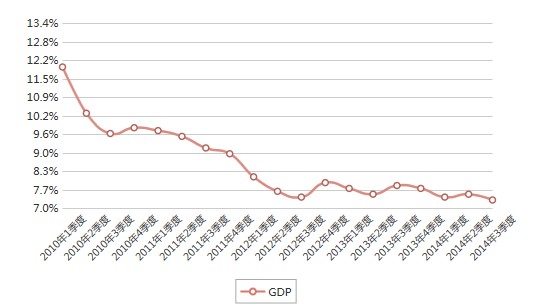

国家统计局今日公布的数据显示,初步核算,前三季度国内生产总值419908亿元,按可比价格计算,同比增长7.4%。

分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%。从环比看,三季度国内生产总值增长1.9%。分产业看,第一产业增加值37996亿元,同比增长4.2%,第二产业增加值185787亿元,增长7.4%,第三产业增加值196125亿元,增长7.9%。前9月工业增加值同比增速8.0%,前9月固定资产投资累计同比增速16.1%。

三季度GDP同比增7.3%,同比增速创下了自2009年二季度以来22个季度新低。即金融危机之后的新低。前三季度GDP同比增7.4%,距离全年目标7.5%仍有差距。

中金公司分析认为,三季度GDP同比增速较二季度降0.2个百分点。GDP增速下滑符合预期,固定资产投资继续放缓。预计今年四季度GDP环比增速较三季度回升,同比增速7.2%,全年7.3%的判断不变。此外, 政策放松大方向不会改变。投资放缓仍带来经济增速下行压力,货币政策放松空间较大,包括继续降低银行间市场利率,向银行间市场继续注入流动性等。

英大证券研究所所长李大霄评论称,三季度GDP速符合预期,预计三季度是年内低点,随着稳增长政策渐渐落实、货币进一步宽松、基建投资增加、房地产销售好转、出口回升、油价回落,企业融资成本下降等七方面原因,四季度经济回升有望。预计全年会完成或者非常接近完成目标。经济有望企稳回升对股市走牛形成有力的支持。

楼市拖累GDP

国家统计局发言人盛来运称,虽然三季度GDP的增速有所放缓,但就业和物价形势总体稳定,国民经济继续运行在合理区间。一至三季度GDP增长7.4%,三季度是7.3%,确实比去年又有回落。

原因有多方面,既有去年同期对比基数比较高的原因外,更重要的是因为三季度以来,经济三期叠加的压力,结构调 整的阵痛超出预期。结构调整的阵痛主要表现在两个方面:一是多年积累的传统产业的产能过剩,这个问题仍然比较突出。二是今年以来房地产持续调整的累积效应 有所增加。这两个因素,短期来看会影响相关企业的生产、消费和投资。

CPI将继续温和上涨 “通缩”证据不足?

近日,国家统计局公布2014年9月份全国居民消费价格指数(CPI),回落较明显,仅同比上涨1.6%。一些专家学者认为,可能会出现通缩的苗头。对此,盛来运回应称,通缩证据不足。

盛来运称,通缩一般是指市场的货币流通量减少,导致物价的持续下降。但是,今年以来,我们继续实施稳健的货币政策,货币流通量保持一个比较稳健的增长速度,9月份央行发布的数据,M2增长速度是12.9%。9月份居民消费价格指数,也就是CPI上涨1.6%,回到2%以下。主要的原因是,去年同期对比的基数比较高,翘尾因素影响大幅度缩小,同比增速的回落主要是翘尾因素影响造成的。但实际上,物价还是在温和上涨,从环比角度来看,9月份比8月份环比上涨了0.5%,物价还是处在总体稳定、温和上涨的状态。

从今后几个月来看,随着翘尾因素的影响,冬季的来临以及部分食品供求关系特殊条件的影响,我们初步判断后几个月居民消费价格指数保持温和上涨的可能性是比较大的。所以,从这几个方面的情况来看,通缩的证据不足。