《清华金融评论》“华尔街热线”精选实录|非常时期的投资智慧

by 《清华金融评论》, 经营 2020-04-03 21:28:30

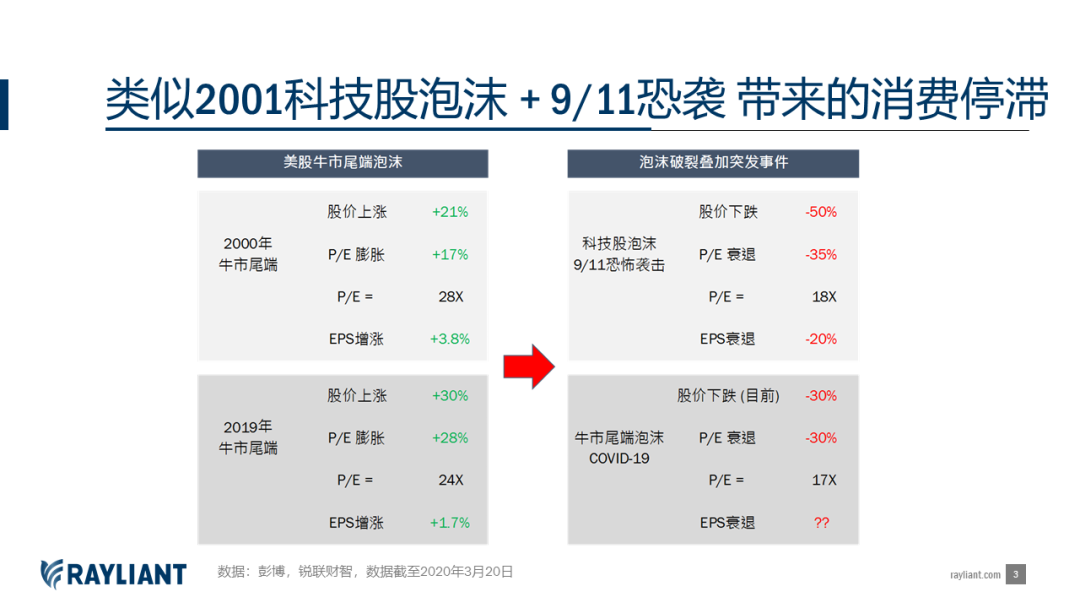

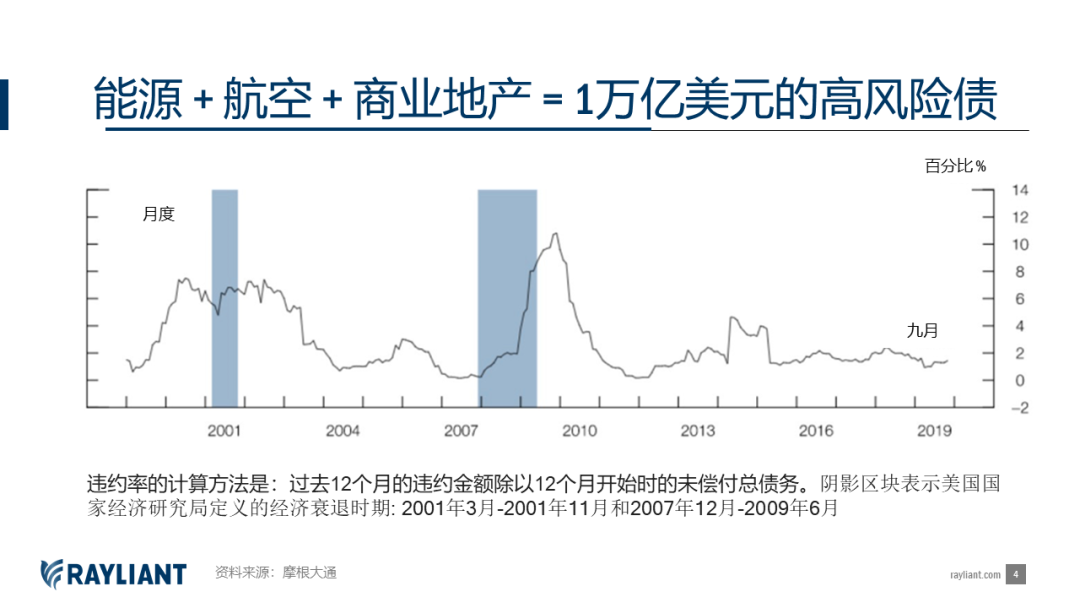

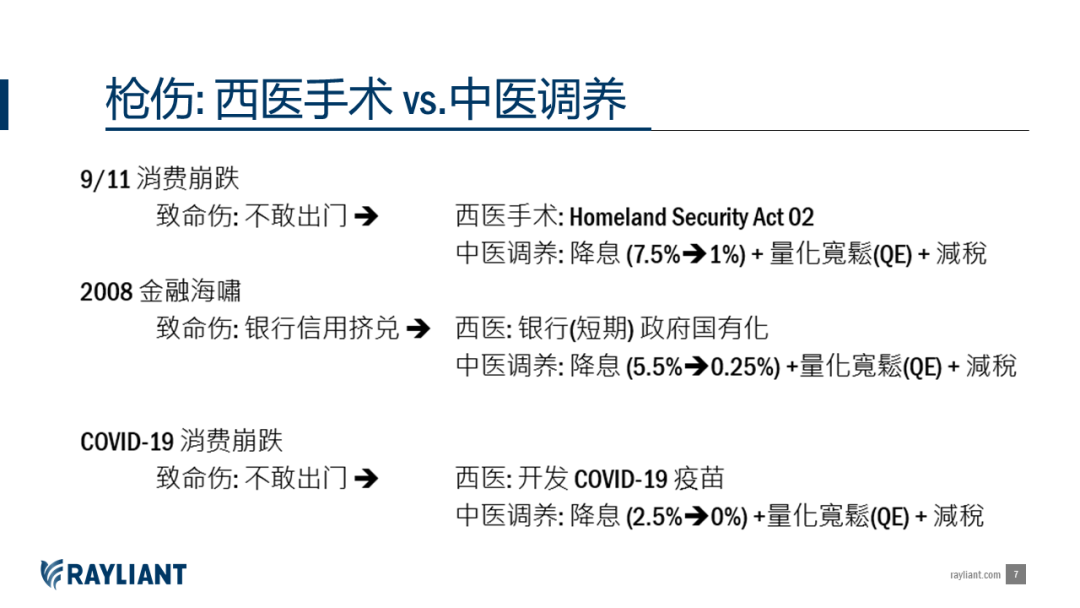

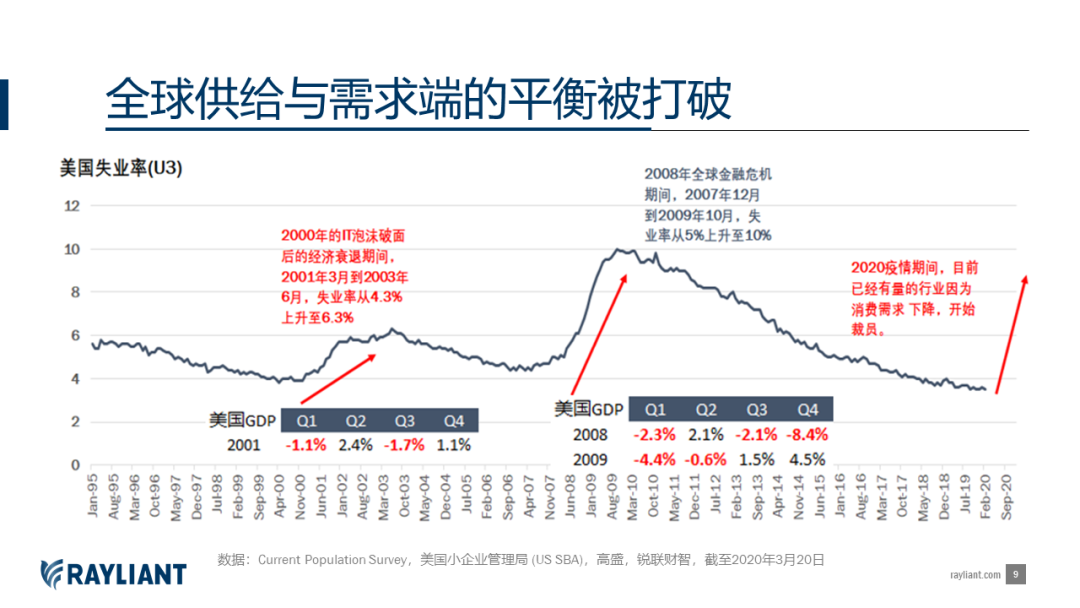

北京时间3月26日晚8:30,《清华金融评论》金融大家评·华尔街热线专题直播第二期【非常时期的投资智慧】,清华大学五道口金融学院副研究员、《清华金融评论》副主编张伟与基本面指数(Smart Beta)之父——锐联财智创办人暨首席投资官、加州大学洛杉矶分校商学院业界教授、2019CFA杂志Graham & Dodd奖最高奖获得者许仲翔展开对话,带来独具视角的金融市场走势深度解读。许博士以2001年的911事件和2008年次贷危机作为历史借鉴,分析本次疫情引发的一系列市场动荡,破解当下迷局,为听众解读如何吸取历史经验、博弈攻略,做好全方位资产配置。