【评论】10月份新增贷款下降背后的玄机

by xuehongyan 2014-11-21 17:36:08

文/中国银行 薛洪言

本文编辑/张英凯

贷款新增下降是银行面对不良高发态势下的自然反应,但从贷款行业结构进一步分析,会发现从数据下降中看到的绝不仅仅是悲观,实际上,经济结构调整正在整体悲观数据的掩护下快速进行中,这大概是悲观数据带给我们的最大惊喜。

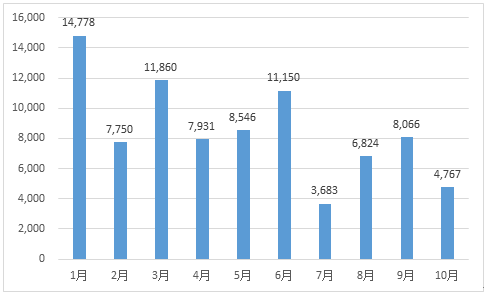

10月末,人民币贷款新增5483亿元,外币贷款下降716亿元。本外币贷款合计新增4767亿元,为年内次低,仅高于7月份;增幅环比大降41%,几近腰斩。贷款新增额的下降引发社会广泛关注。见下图。

图1:本外币贷款当月新增(单位:亿元)

数据来源:WIND

贷款新增下降主要源于不良率的提升

从产品结构上看,主要是不良率较高的贸易融资类产品余额出现快速下降。从地区角度看,贷款下降主要集中于东部沿海地区,中西部省份贷款仍然处于环比上升态势,与贸易融资主要集中于东部地区是相一致的。

可见,贷款新增下降是银行面对不良高发态势下的自然反应,但从贷款行业结构进一步分析,会发现从数据下降中看到的不止是悲观,经济结构调整正在整体悲观数据的掩护下有条不紊地进行中,这大概是悲观数据带给我们的最大惊喜。

分行业来看,商品住房开发、批发业、造纸、钢铁、煤炭等传统行业降幅明显,这些行业以管控行业为主,不良率攀升较快,表明银行正远离此类行业;贷款余额出现上升的行业主要集中在专用设备制造、农业、旅游业等转型行业以及土地开发、高速公路、投资与资产管理等基建类行业。

银行信贷行业结构是经济行业结构调整的客观反映,反过来也会加速经济结构的调整。

近10年来,产业结构转型升级一直是宏观经济重要诉求,但进展较慢,主要原因之一就是资金支持跟不上。前几年资金流入的重点是房地产及其相关的钢铁、水泥等周边产业,资金尤其是追求低风险的银行资金对代表产业升级方向的第三产业、高端制造业支持力度相对不足,致使经济结构升级喊了很多年,但基本也只是在喊而已。近两年经济下行致使房地产及其周边产业风险集聚上升、传统产业不良率快速攀升,为信贷资金找到新出路成为各家银行经营转型的重点。从客户结构上,银行信贷普遍下沉,向中小微企业靠拢;从行业结构上,则开始远离低端制造业和管控类行业,积极向第三产业、新农业、高端制造业等行业靠拢。银行信贷结构的主动调整使经济结构调整落到实处,并大大加速经济结构转型升级速度。

经济结构转型升级的加速,往往会导致经济增速中枢下移(主要原因是第三产业劳动生产率低于第二产业),反过来加剧传统产业的困境,促使资本、人力等各种资源向新兴产业集聚,形成正反馈循环。这正是当前经济形势的写照。在结构升级过程中,需要避免经济增速快速下滑的风险,为此需要政府政策进行干预,通过基建投资等缓和经济增速下行速度,确保经济结构调整相对平稳地进行。笔者看来,这是本届政府不断通过基建项目进行微刺激的重要考量,从基建类信贷比重上升也能体现出来。

综上,从当前各项数据看,经济结构调整正在整体悲观数据的掩护下有条不紊地进行中,贷款新增下降也是掩体之一。从结构因素看,产业升级相关行业信贷比重在快速上升,体现了经济结构升级的快速进行,这是我们从贷款下降中看到的曙光。