文/《清华金融评论》贾红宇

2014年,P2P网络贷款(Peer-to-Peer lending)还没有得到市场的完全认可,却在这个多事之秋陆续迎来了“大事件”。8月份,老牌P2P网贷公司红岭创投1亿“大单”违约,让市场一片哗然,一波未平一波又起,就在前几天贷帮网再次上演“大单”违约,事关500名投资者的1280万元未能如期偿还本息。这一系列事件,让我们再次陷入对P2P网络贷款的重新思考与审视。

P2P网贷陷入“刚性兑付”悖论

一直以来,“刚性兑付”一词主要被用于信托等理财投资市场,来描述信托产品出现违约风险的情况下,信托公司拿自己的钱来买单兜底。此前,各界一直呼吁打破“刚性兑付”,推动金融机构市场化,投资者风险自担,“高收益”匹配“高风险”。然而,由于我国仍然存在对金融机构和金融市场的管制,打破“刚性兑付”一直处于争议之中。

互联网金融的崛起,貌似给金融市场化改革带来一线生机,但市场却不能解决所有问题,P2P网贷同样也陷入了“刚性兑付”的困境,其与信托市场的“刚性兑付”产生的背景并不相同。信托市场的“刚性兑付”是由政府管制过多造成的,而P2P网贷的“刚性兑付”则是由市场失灵、缺乏政府监管造成的。概括来讲,前者是因为政府管制太多,后者却由于政府监管太少“不作为”。

为什么P2P网贷这样一个市场化的行业,也存在“刚性兑付”问题?

市场化不是放之四海而皆准的良药,也需要外部的信用环境和恰当的监管予以规范。美国有FICO等健全的个人信用评价和企业评级体系,个人信用违约的成本很高。在我国,无论是个人信用,还是企业信用,都没有建立起完善的衡量指标与体系,这就制约了我国金融市场的发展。

唯一能够衡量信用的关键性指标,就是违约率。这里的“违约”,包含两个方面:一是借款人违约,包括个人(自然人)和企业(法人);二是P2P平台的违约。前者是P2P平台选择借款人或者借款项目的重要依据,如果该借款人曾经有过违约记录,那么P2P平台就会谨慎给他贷款或直接拒贷;后者则是投资者或金融消费者选择P2P平台的依据,如果一个P2P平台出现过项目违约,或者延期偿付的情况,投资者或金融消费者就会审慎地把钱交给该P2P平台,或者选择把钱投给其他的平台。

如今国内有1400多家P2P网贷平台,竞争如此激烈的情况下,哪家平台出现项目违约或延期偿付,都会给平台信用水平带来较大的负面影响。当然,我国还没有统一的更具说服力的信用评级体系,如标准普尔、惠誉和穆迪那样的评级机构为企业降低信用分数,但投资者会用“脚”来投票,从而把信用较差的平台淘汰出市场。

到目前为止,“刚性兑付”依然是P2P网贷行业的潜规则。红岭创投用自己的钱为这1亿的“漏洞”进行了垫付,与贷帮网同时遭遇违约的P2P平台人人聚财,也选了先行垫付,而贷帮网则放弃“兜底”,选择打破“刚性兑付”,让投资者自己承担违约风险。

P2B模式:违约的重灾区

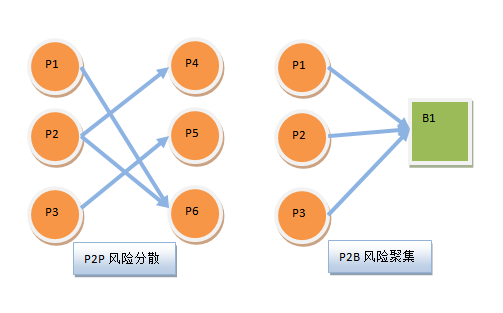

深入挖掘P2P网贷行业发生的微妙变化,不难发现,最近出现大面积违约的都是从事P2B模式的网贷平台。所谓的P2B(Peer-to-Business)是一种对P2P的变形,是指投资者通过网络平台投资某个项目,而不是把钱借给个人资金需求者。

首先来简单了解一下P2P是如何从对个人的贷款,变成对项目或企业的贷款。美国的P2P网贷,包括LengdingClub、Prosper等知名的平台在内,主要的业务是“个人对个人”的贷款,借款人通过用低成本的网络借款,去偿还高成本的银行信用卡贷款。这是由美国的金融信用环境所决定的。

而我国的金融、信用市场的完全不同。一方面,个人对个人的信用借贷,由于没有信用体系的支撑,违约风险极大,尽管通过大数据能够解决一些问题,但目前仍没有成熟的模型可以解决陌生人借贷问题;另一方面,我国居民收入水平偏低,消费能力有限,普遍处于创业期,大量的借款需求来自企业经营或项目的贷款需求,这就决定了我国的借贷市场会以P2B个人对企业、项目为主。银行不能覆盖到的小微企业贷款的“长尾”领域,成为P2P(P2B)网络贷款的主要客户群体。

从表面来看,P2B与P2P模式只是借款需求方的改变,但从更深层次来看,P2B模式蕴藏着较大的风险,这些风险已经在最近的平台违约中暴露出来。主要从以下三个方面来看:

一是P2B模式风险过于集中。P2P是指若干借款人与若干贷款人直接连接,如果发生违约,只是部分投资者会受到损失,不会爆发系统性风险,这就是LendingClub和Prosper公司的价值所在,国内也有一部分平台仍然坚持做“个人对个人”的贷款,但这部分受限于居民收入偏低和国内市场不足,平台创收速度慢。P2B则是指某个大额项目,比如说1000万,可能会有1000位投资者来参与,如每人投资1万元。如果该项目违约,损失就会波及到1000人,系统风险比个人之间的借贷大得多,对企业和社会的破坏力也大得多。

二是企业“大额”项目的道德风险高。各界一直呼吁P2P网贷要回归“小额”,不要去抢银行的生意,P2P要发挥“长尾”优势。但如今,“长尾”小额信贷市场有限,且收益低,来钱慢,对P2P平台资金流的压力较大,诱惑小。此外,我国属于创业期,项目融资的需求旺盛,那些从银行贷不到款的企业或者项目,则愿意通过互联网来融资,但需要注意的是,这种项目是银行都不愿意做的,且是“大额”项目,道德风险巨大。这些都给P2P(P2B)平台出事“跑路”买下了伏笔。

三是金融压抑背后的企业“自融”风险。为什么短短两年时间,P2P平台发展到1400多家,这些平台的背景是什么?目前还没有权威的细节的披露。但从逻辑上来看,在我国金融压抑和金融管制的大环境下,P2P平台解决的更多是企业“融资难”的问题,而付出了“融资贵”的成本,但至少比从银行贷不到钱和企业倒闭要划算的多。这与我国的金融政策有关,也与我国的金融市场主体有关。需要融资的企业,都有“自融”的激励与倾向,但企业“自融”同时会加剧P2P的行业风险。举个例子,比如某个企业到P2P平台融资1000万,需要付出20%的利息,其中10%分给了散户投资者,另外10%的成为P2P平台的收益。那么,该企业为什么不自己搭建一个P2P平台呢?当前P2P没有准入门槛,只需要花费20~30万的成本去搭建网站,就可以省掉十个点的利息成本。

P2P市场需要自由,也需要监管

基于以上风险分析,这些通过P2B项目融资的平台,如果爆发项目违约,平台有几条路可以选择?刚性兑付、让投资者自己“兜底”或是“跑路”。

目前,大多数平台为了保住自己的信誉,都选择了“刚性兑付”平台垫付,也有的平台直接选择了“跑路”。对于贷帮网CEO尹飞让投资者自己“兜底”的做法,当下还有些争议,尹飞是否能够成为打破“刚性兑付”的第一人,贷帮网未来是否还能赢得投资者的信任,还需要看市场后续的反应。

除了研究P2P行业“大事件”之外,我们也应思考如何去平衡监管与市场的关系,来解决市场失灵问题,如何避免再次出现“要么刚性兑付,要么跑路”的悖论。

尽管监管层一直秉承“负面清单”,以“底线”原则来鼓励互联网金融创新。但随着互联网金融观察期过后,市场急需监管细则来规范那些不合法的行为。比如:以自担保来诱导投资者、企业“自融”的法律边界、资金池问题,以及对于P2P平台资质、准入门槛和信息披露的要求。

此外,对于债权转让的法律解释与合理性,信贷资产证券化的合法性,这些都应成为未来法律完善的依据。正如《资本的秘密》作者赫尔南多·德·所托所言,应让那些合理但“不合法”的行为,归入正规的法律体系之下,而对于那些不利于行业发展的行为进行规范。这是依法治国的本质要求。

对于投资者来讲,在投资P2P的时候,要仔细看清标的主体是个人借贷,还是项目融资,如果是项目融资,还要看清其资金的流向,如果资金流向不明,就要谨防违约风险了。

P2P网络贷款是依靠互联网开展金融的一种形式,其脱离不开实体经济的基础,在经济下行时,要尤其关注投资风险,如果实体经济、实体企业倒闭了,金融收益也将不复存在。

欢迎读者来信探讨:贾红宇 jiahy@pbcsf.tsinghua.edu.cn