2020年是极不平凡的一年,突如其来的新冠肺炎疫情席卷全球,全球经济下行压力加大,国内银行经营环境发生了深刻变化。城市商业银行作为我国银行体系的重要组成部分,在此背景下发生了哪些变化?随着城商行2020年年报的披露,也透露出行业发展的趋势和诸多看点。

表1:2019年-2020年城商行资产负债表

数据来源:银保监会,单位:亿元,%

为了抗击疫情对经济产生的冲击,银行业加大了对相关行业的信贷支持。在此背景下,城商行资产负债表扩张明显。从资产端来看,截至2020年末,我国城商行总资产为41万亿元,同比增长10.2%,较2019年提升1.7个百分点;从负债端来看,截至2020年末,我国城商行总负债为38万亿元,同比增长10.6%,较2019年提升2.2个百分点。

表2:2020年城商行总资产排行榜(单位:亿元)

数据来源:Wind

具体到各家银行来看,2020年资产规模超过万亿的城商行有8家,分别是北京银行、上海银行、江苏银行、宁波银行、南京银行、徽商银行、杭州银行、盛京银行。从地域上来看,主要分布于经济高度发达地区,北、上、江、浙等。此外,5000-10000亿元之间的城商行数量达到了11家。

在资产超万亿的8家城商行中,北京银行、盛京银行资产增速相对较慢,2020年分别同比增长了5.95%和1.61%,其他6家城商行资产增速都超过了10%,其中宁波银行增速更是超过了20%。北京银行一直稳居“领头羊”位置,截至2020年末,北京银行资产总额达2.9万亿元,高出第二名上海银行4000多亿元。虽排在城商行序列,但以2020年末总资产规模来看,北京银行资产规模已超过浙商银行、渤海银行、恒丰银行3家全国性股份行。

值得关注的是,虽然城商行资产整体保持较快增长,但2020年仍有4家银行资产出现缩表,分别是乌海银行(-40.98%)、葫芦岛银行(-8.33%)、锦州银行(-7.02%)、金华银行(-4.86%)、阜新银行(-0.68%),其中乌海银行已连续三年资产缩表,锦州银行、阜新银行也连续两年资产缩表。

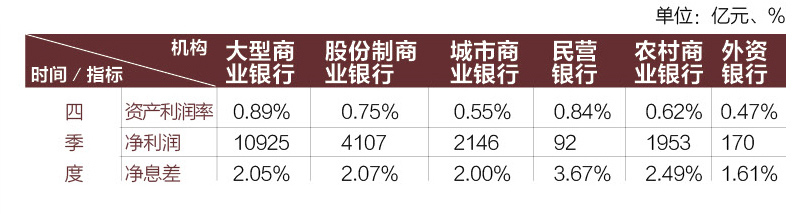

表3:商业银行资产利润率、净利润、净息差情况(2020年四季度)

数据来源:银保监会

纵观2020年整个城商行的盈利情况来看,在金融机构持续响应让利实体经济的背景下,银行业金融机构施行多重举措降低企业融资成本,使得2020年全年整个银行业利润有所下降。叠加疫情影响,2020年城商行整体的“赚钱”能力有所下降。

银保监会数据显示,2020年商业银行累计实现净利润19392亿元,比2019年度减少540亿元,同比下降2.71%。而城商行整体实现净利润2146亿元,比2019年度减少363亿元,同比下降达到14.5%。不难发现,在不同类型的银行中,2020年城商银行净利润减少额度最多,下降幅度仅次于农商行(14.6%)。从资产利润率来看,2020年城商行整体资产利润率为0.55%,明显低于商业银行整体水平(0.77%),也低于大型商业银行(0.89%)、股份行(0.75%)、民营银行(0.84%)和农商行(0.62%),仅高于外资银行(0.47%);从净息差来看,2020年城商行整体净息差为2%,低于行业平均水平(2.1%),也低于大型商业银行(2.05%)、股份行(2.07%)、民营银行(3.67%)、农村商业银行(2.49%),仅高于外资银行(1.61%)。

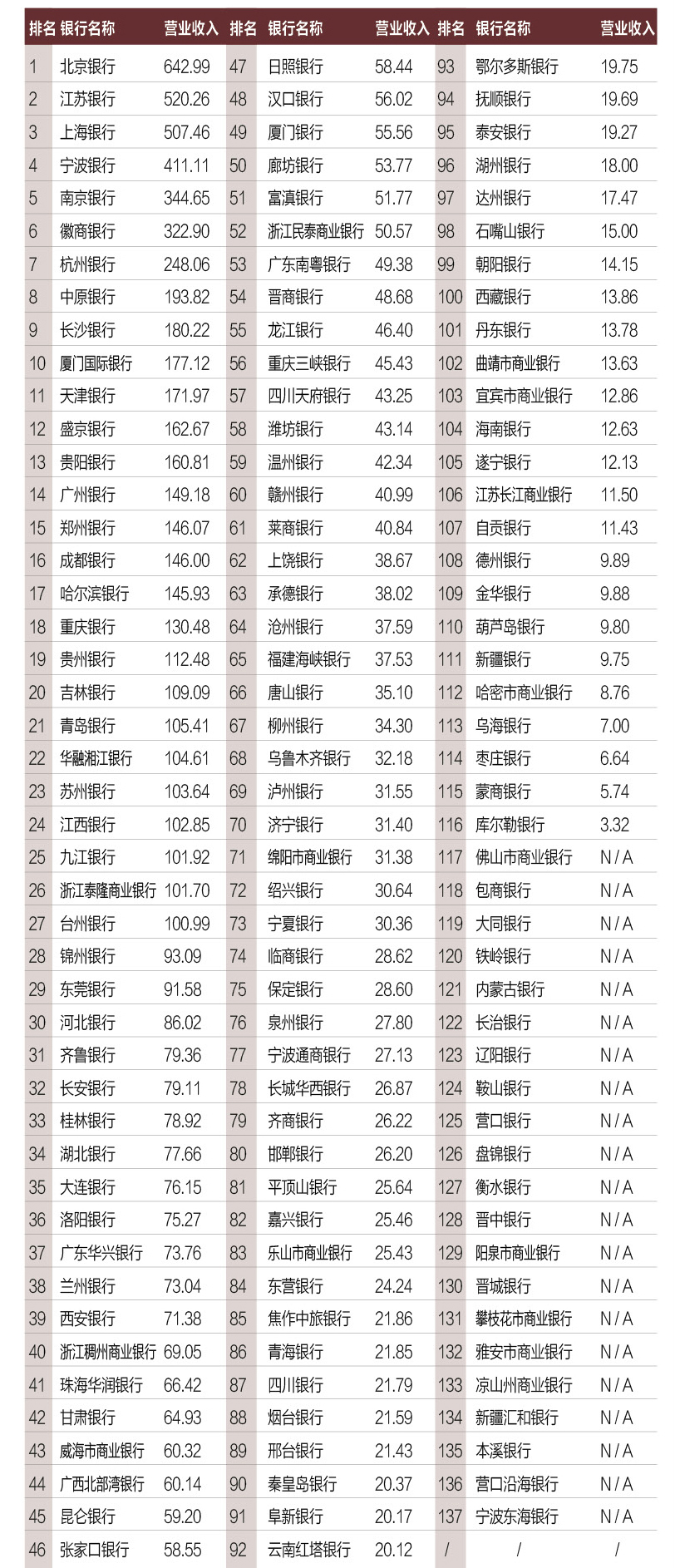

表4:2020年城商行营业收入排行榜(单位:亿元)

数据来源:Wind

具体来看,营业收入方面,2020年已公布数据的116家城商行中,营业收入规模差距较大,超过100亿元的一共有27家,有9家城商行营业收入不足10亿元。其中,北京银行、江苏银行和上海银行的营业收入排在前三位,且营业收入规模均在500亿元以上。从增长情况来看,多家城商行均在2020年出现了营业收入同比增长为负的情况。其中,营业收入同比下降超过20%的包括盛京银行、江西银行、锦州银行、德州银行、金华银行和葫芦岛银行。但也有部分城商行逆势取得较好的营收增长,包括规模较大的江苏银行、宁波银行、杭州银行等,均实现了超过15%的营业收入增速,体量较小的乌海银行营业收入增长达到72.5%,枣庄银行的营业收入同比增长也高达42.2%。

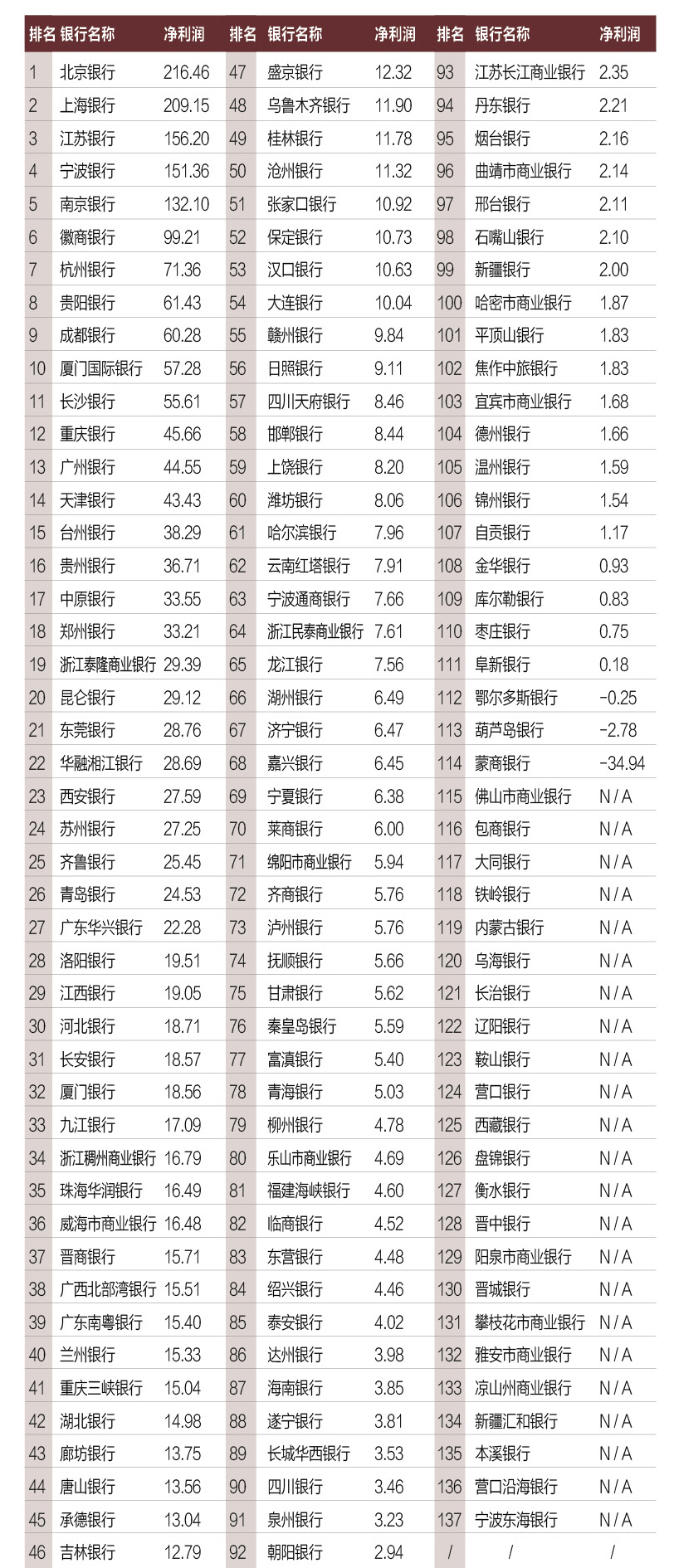

表5:2020年城商行净利润排行榜(单位:亿元)

数据来源:Wind

净利润方面,2020年已公布数据的116家城商行中,有5家城商行的净利润超过了100亿元,分别为北京银行、上海银行、江苏银行、宁波银行和南京银行。有3家城商行出现亏损,鄂尔多斯银行的净利润为-0.25亿元,葫芦岛银行为-2.78亿元,蒙商银行为-34.94亿元。从增长情况来看,多家城商行净利润下降明显,有20家城商行的净利润增速下降超过20%,其中下降幅度较大的包括盛京银行、汉口银行、哈尔滨银行、金华银行、阜新银行、鄂尔多斯银行和葫芦岛银行,下降幅度超过了50%。净利润排名靠前的城商行中,净利润增速几乎均未超过10%,净利润规模较小的城商行中,富滇银行、柳州银行、海南银行等实现了较高的净利润增速。

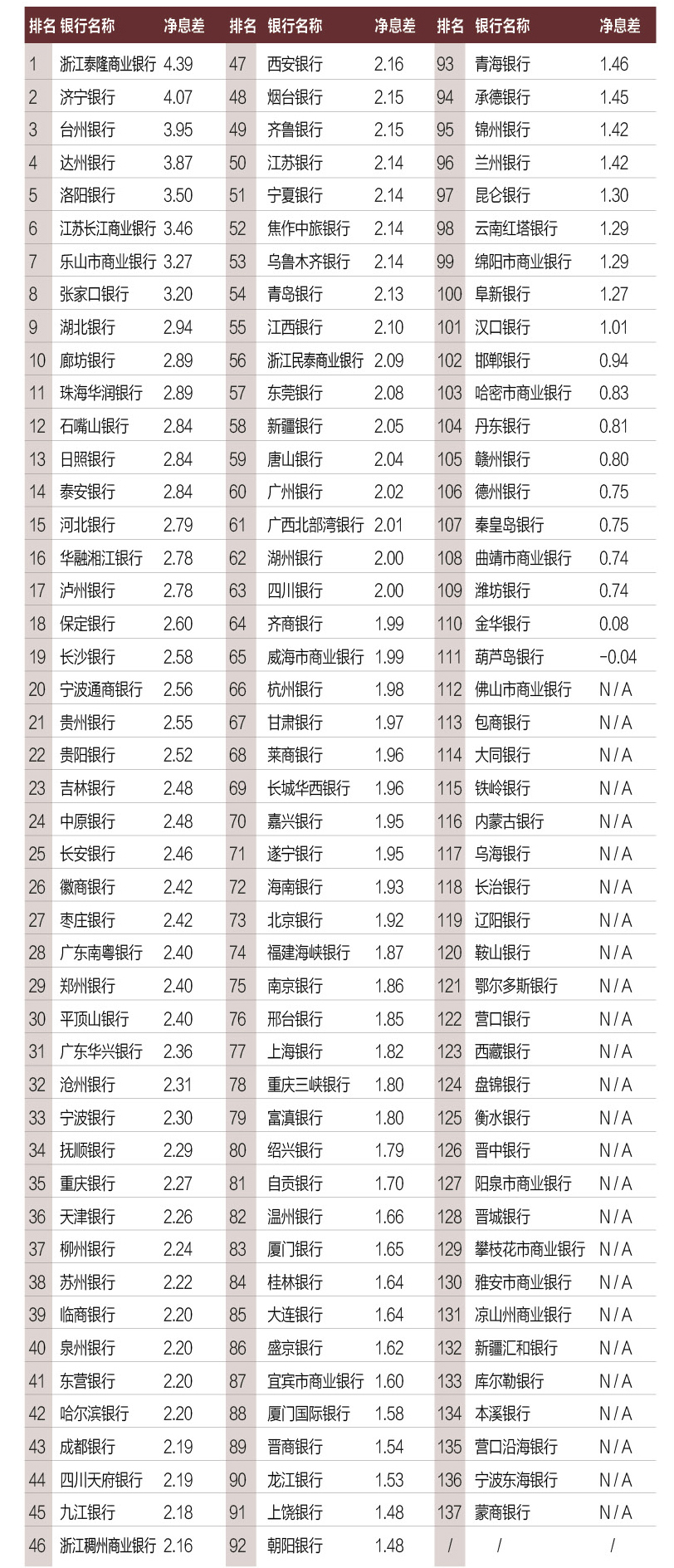

表6:2020年城商行净息差排行榜(单位:%)

数据来源:Wind

从净息差来看,各家城商行的差距也较大,浙江泰隆商业银行2020年净息差为4.39%,排在第一位,济宁银行次之为4.07%,此外还有6家城商行的净息差超过了3%,有10家城商行的净息差低于1%,其中葫芦岛银行的净息差为负(-0.04%)。

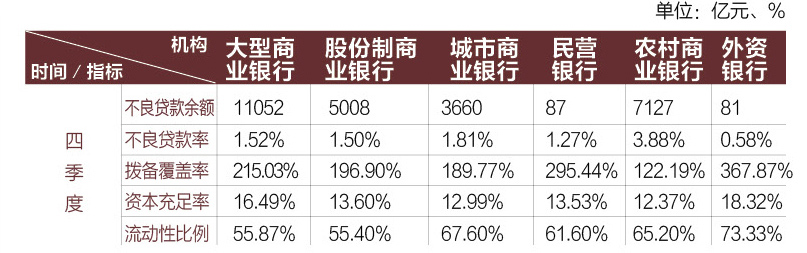

表7:商业银行不良贷款率、拨备覆盖率、资本充足率情况(2020年四季度)

数据来源:银保监会

面对疫情的冲击,2020年银行业加大了不良处置力度,使得信贷资产质量继续保持在稳定的水平。截至2020年四季度末,商业银行不良贷款余额2.7万亿元,较上季末减少1336亿元;商业银行不良贷款率1.84%,较上季末下降0.12个百分点,较上年末微升0.02个百分点。

从不同类型银行来看,截至2020年四季度末,外资行不良率最低,仅为0.58%。农商行不良率最高,为3.88%。城商行不良率为1.81%,较上季末降低0.47个百分点,大型商业银行、股份行和民营银行不良率分别为1.52%、1.5%、1.27%。总体来看,虽然城商行不良率有明显降低,但仍高于大型商业银行、股份行、民营银行、外资银行。

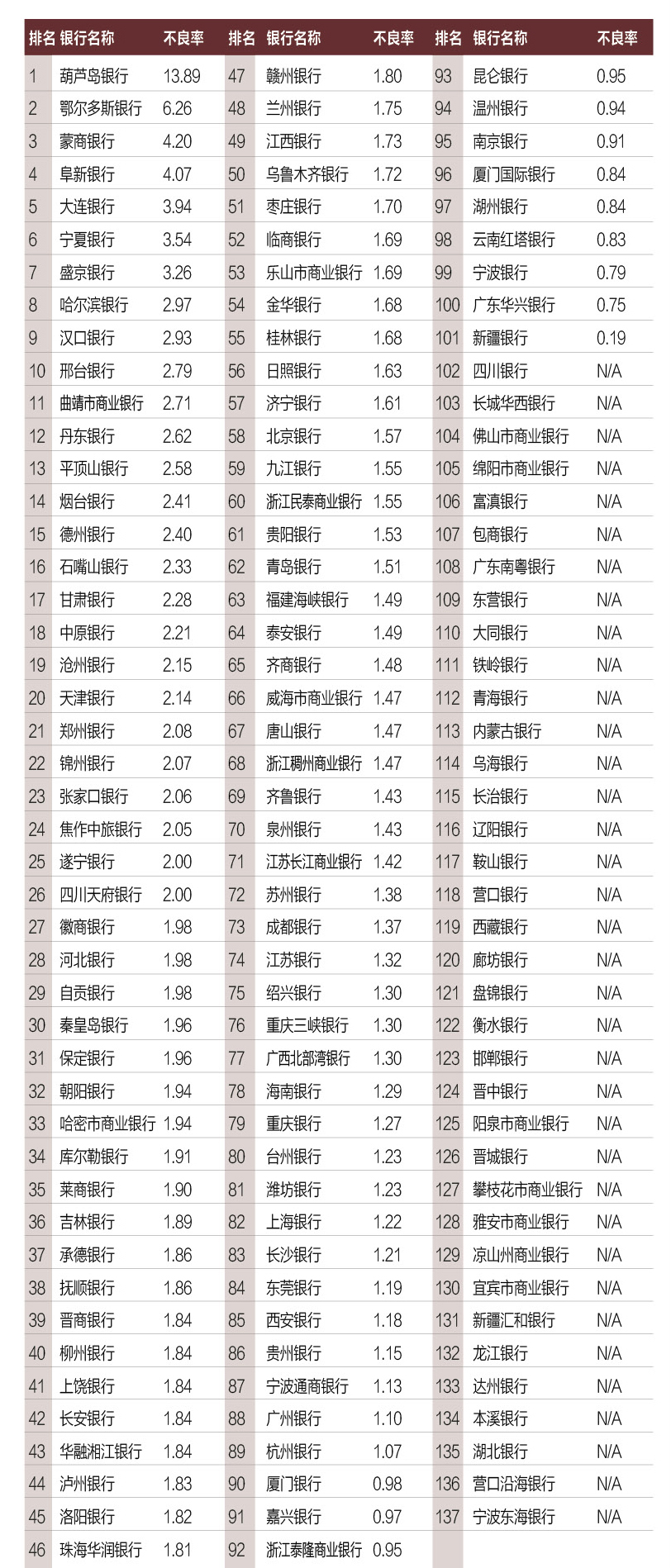

表8:2020年城商行不良率排名(%)

注:不良贷款率是评价商业银行信贷资产安全状况的重要指标之一,不良贷款率越高,说明银行的贷款质量越低,其控制信贷风险的水平能力也越低。

数据来源:Wind

各银行公布的数据显示,半数以上城商行的不良贷款率呈下降趋势。在公布数据的101家城商行中,有59家银行的不良贷款率较2019年下降,39家上升,2家持平(蒙商银行2020年成立,无法比较)。具体来看,葫芦岛银行不良率排名第一,达到13.89%,较2019年提高了10.16个百分点,鄂尔多斯银行不良率位列第二,达到6.26%,蒙商银行、阜新银行、大连银行、宁夏银行、盛京银行不良率也均超过3%,位列3至7名。

表9:2020年城商行拨备覆盖率排名(%)

数据来源:Wind

拨备覆盖率是商业银行的重要指标,该项指标反映银行对信用风险的抵御能力,关系着银行财务稳健。我国目前规定的中小银行拨备覆盖率为100%—130%。截至2020年四季度末,商业银行拨备覆盖率为184.47%,较上季末上升4.58个百分点。从不同类型银行来看,大型商业银行、股份行、城商行和农商行拨备覆盖率分别为215.03%、196.9%、189.77%、122.19%,其中城商行拨备覆盖率较上季度提升34.97个百分点,抗风险能力进一步增强。

具体来看,新疆银行拨备覆盖率为1441.18%,居各大城商行行之首,其次为嘉兴银行,拨备覆盖率也达到521.41%。其中,有两家城商行的拨备覆盖率已经低于监管要求,分别为鄂尔多斯银行(64.84%)和葫芦岛银行(32.39%)。鄂尔多斯银行资产质量已经出现连续多年下降,该银行2017年、2018年、2019年、2020年的拨备覆盖率分别为158.98%、111.58%、84.24%、64.84%,从2018年就已开始跌破监管红线,已经无法完全覆盖不良。评级机构联合资信在2020年7月发布评级报告就指出,葫芦岛银行信贷资产质量面临较大下行压力,贷款拨备水平已不足。该行投资资产拨备计提有待提升。葫芦岛银行对于债券投资和规模较大的非标类投资未计提拨备,未来面临较大的拨备计提压力。

在我国,定位为服务本地经济发展、为中小企业提供金融支持的城商行,自1995年兴起后,在过去十几年时间里,经历了从异地扩张到收缩降速的周期,大浪淘沙,全国的城商行已经展现出不同的生存境遇。

2020年,叠加疫情的影响,城商行出现了不少风险事件,也导致了盛京银行、锦州银行等经营业绩大幅下滑。据银保监会发布的数据,今年5月份央行及银保监会共对19家城商行开出罚单,而盛京银行总计收四张罚单,罚没总额共551.86万元,居同期19家被罚城商行之首。

事实上,相对于股份行,大部分城商行的发展均处于劣势地位,一方面由于规模较小,城商行的吸储成本较高,另一方面由于城商行的经营受到地域限制,受到当地经济影响较大,例如东北地区城商行的经营普遍较江浙等地的要差,同时导致客户群体也受到限制。

以东北地区的盛京银行为例,2020年盛京银行经营业绩大幅下滑,盛京银行称,该行加快战略转型和业务布局调整,同业金融投资规模下降,同时受货币政策宽松影响,金融投资收益率整体下行。2020年二季度以来,债券市场波动下行,债券买卖价差收益同比下降。值得一提的是,盛京银行的贷款主要投向行业多为不良高企,其中批发和零售行业不良率5.29%、制造业7.1%、建筑业3.38%。盛京银行亦在财报中表示,部分受疫情较为严重的行业不良贷款有所上升,部分客户偿债能力下降。

同样位于辽宁省的葫芦岛银行2020年业绩也出现大幅下滑,甚至出现了亏损,净利润为负。葫芦岛银行在年报中解释称,“2020年,本公司依据发展规划,主动调节资产负债结构,受规模压缩、地区经济形势及市场整体收益影响,同时为帮扶企业复工复产执行相关收息政策,导致利息收入下降,严重影响盈利能力。”

针对当下的发展瓶颈,近两年来城商行开启了整合大戏。四川攀枝花市商业银行、凉山州商业银行成立了四川银行;山西4家城商行,晋城银行、晋中银行、长治银行和阳泉市商业银行在筹建合并为山西银行;辽宁省也在申请新设组建一家省级城市商业银行,合并辽宁省内12家相关城市商业银行。事实上,中小银行“抱团取暖”已经成为了行业共识。从目前已经公告的中小银行合并重组情况来看,一种是发展较好的银行通过入股、甚至控股的方式带动发展较弱的银行;另一种是多家银行通过合并提升规模,增强抵抗风险的能力。从金融市场发展角度来看,发达国家走过的路,也将是我们的必经之路,商业银行的重组合并乃至出清是一个行业发展的必然趋势。

此前,银保监会首席风险官兼新闻发言人肖远企在谈及中小银行的发展方向时表示,中小银行必须要有抗拒盲目做大诱惑的能力,扎根在当地,做小、做细、做实。由此可见,合并重组后的城商行将坚守区域定位,进一步回归本源、扎根基层、服务当地,使银行经营与经济高质量发展相适应。