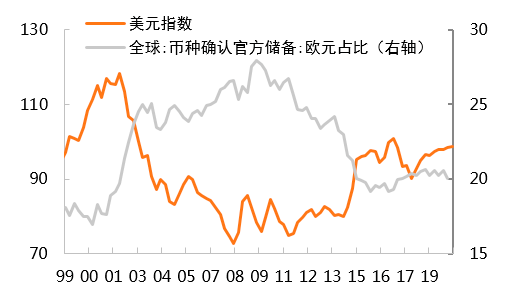

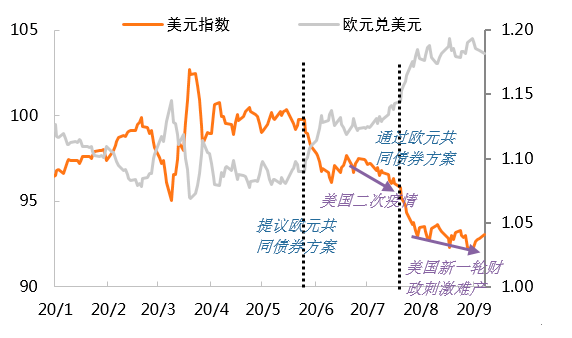

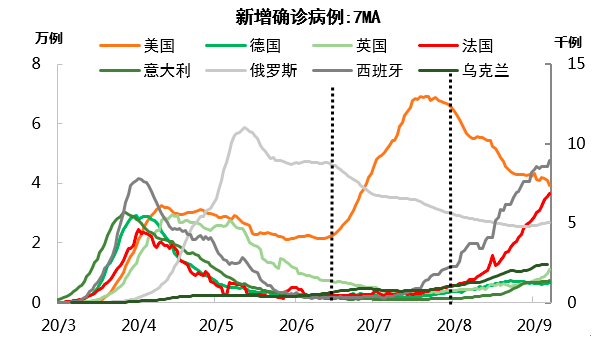

其二,美国自身的政治经济风险增大,威胁美元的国际储备货币地位。一是政治风险。近年来,美国与外部的地缘政治摩擦愈益频繁,从对伊朗、俄罗斯的金融制裁,到与中国在贸易、科技、香港台湾等问题上的对立,以及退出伊核协议、TPP、巴黎气候协定、WHO等国际组织,挑起并加剧逆全球化趋势,都对其作为国际储备货币所应具备的稳定性造成影响。二是债务风险。2016年以来,美国财政与外贸“双赤字”的问题再度凸显,财政赤字占美国GDP的比例从2015年2.44%,增加至2019年的4.64%,同期经常项目赤字占GDP的比例保持在2.3%一线。2020年新冠疫情爆发后,美国推出2.2万亿美元财政刺激方案。根据美国国会预算办公室最新预测,2020财年公众持有的联邦政府债务将达到GDP的98%,远高于2019财年的79%,为二战以来最高水平。过度举债威胁着美元作为国际储备货币的公信力。但美元走弱的长逻辑存在不确定性,而且并不会匀速发生作用。目前,欧盟只是朝统一财政联盟迈出了关键一步,但财政联盟的形成和效果(最终走向财政发力而纠正负利率问题)还有待观察。美国的双赤字、高债务问题也并非近期才出现,美国经济在世界经济中的地位仍然难以撼动,美元资产在全球资产配置中的地位仍然相对“一枝独秀”(资本市场上对此有个非常形象的描述TINA,There Is No Alternative)。当前,欧元尚难挑战美元的霸权低位,欧元币值快速重估之后,亦将进入观察期。多位欧央行官员对近期欧元的急剧攀升表示关切,正是担忧这一价值重估“估”得过了头。美元走弱的短逻辑已积累了不容忽视的转变本轮美元走弱的短逻辑如下:欧美疫情控制的分化。相比于欧元共同债券推出的影响,美国二次疫情对美元指数的影响是相对温和的。6月16日,美国新增确诊病例开始再度走高,而彼时欧洲主要国家的疫情都已得到有效控制,疫情严重的俄罗斯确诊病例也从这一时点开始下降。美国疫情的失控进一步削弱了美元的公信力,美元指数停止反弹重又回落。进入8月以来,美国疫情发展开始明确减速,而同时以西班牙、法国为首,欧洲疫情出现反扑,欧美疫情控制分化的因素逆转(图3)。