今年初以来政府施行的去杠杆政策对经济、金融产生了一系列深刻的影响,也引起了市场和监管广泛的讨论。笔者将持续聚焦“去杠杆之争”,系统阐述当下去杠杆政策的观点。本文认为,中国的宏观杠杆问题本质是结构问题,是财政问题。

中国的宏观杠杆问题表面上是总量问题,本质上是结构问题;表面上是金融问题,本质上是财政问题。着眼于主动去杠杆的总体要求,本质上存在两种不同的操作方法,一种是财政去杠杆,一种是金融去杠杆。这两种方法的后果存在诸多差异。

由于许多内外因素作用,从2014年中开始,中国实际上已经转入财政去杠杆的调整路径,并推动中国宏观杠杆率在2016年以后稳中有降。但2018年以来,伴随“严监管”的深入推进,宏观政策在操作中实际上转入金融去杠杆的调整路径,并产生一些始料未及的后果,有必要引起关注和讨论。

宏观杠杆问题本质:结构问题、财政问题

中国的宏观杠杆问题表面上是总量问题,本质上是结构问题;表面上是金融问题,本质上是财政问题,这一点是相当清楚的。

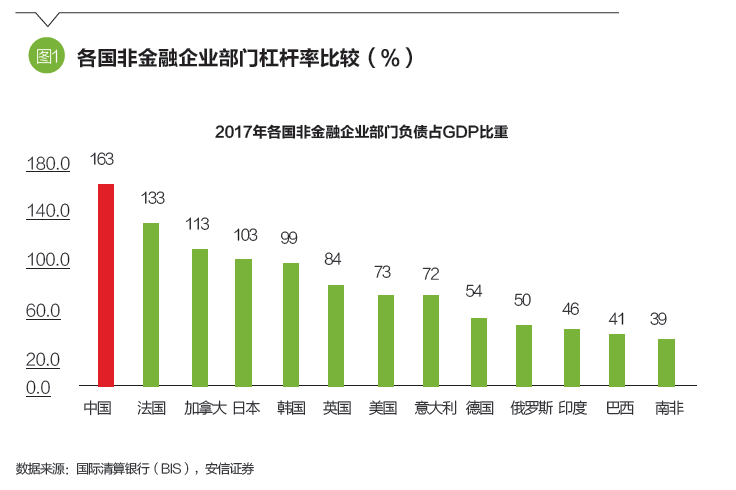

计算各部门的杠杆率并进行国际比较,容易看到,居民户部门、中央政府的杠杆率都处在安全区间,地方政府负有偿还责任的债务比率上升较快,但总体水平尚属可控。杠杆率的快速上升主要集中在企业部门,并且其绝对水平在国际比较中高居前列。

需要明确的是,地方融资平台的许多债务在计算中被统计为企业部门的债务。如果将其计入地方政府债务,那么企业部门的杠杆率仍然高企,地方政府的债务率将进入较高水平。

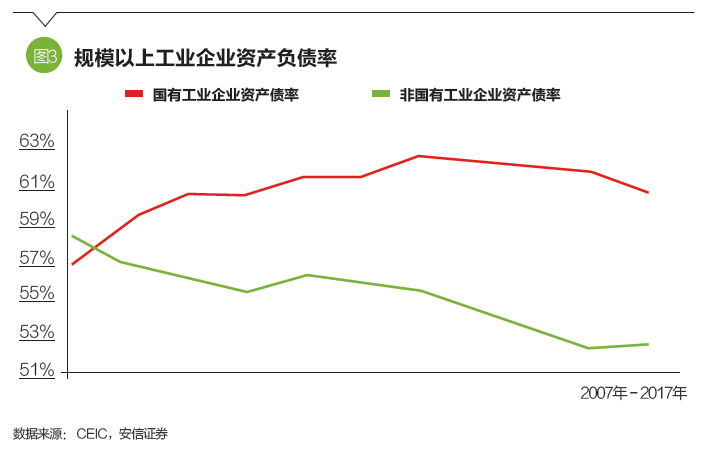

研究不同口径的企业部门的资产负债率数据容易发现,无论是工业企业还是非金融上市公司,以资产负债率形式体现的杠杆上升主要集中在国有企业;作为对比,金融危机以来,民营企业的杠杆率总体没有上升。

更细致的行业分类显示,杠杆率的上升主要集中在周期类的板块,以及电力、交运和建筑等具有周期色彩的行业;其他板块的企业总体上也没有经历杠杆率的提高。

资产周转率的视角

我们知道,从资产负债率过渡到宏观杠杆率的重要桥梁是资产周转率。我们把宏观杠杆率分解为三个微观指标:资产负债率、资产周转率的倒数和增加值率的倒数。

债务/GDP

=(总负债/总资产)×(总资产/销售收入)×(销售收入/GDP)

=资产负债率 ×资产周转率的倒数 ×增加值率的倒数

其中,增加值率本身没有特别的经济含义,仅是一个统计上的系数,用于衡量每产生一单位的销售收入,有多少会计入国内生产总值(GDP)中。所以从经济含义的角度来看,杠杆问题实际上可以拆分成两个部分,一个是资产负债率,一个是资产周转率。在这个角度下观察,杠杆的上升要么是资产负债率在上升,要么是资产周转率在下降。

如果认为一家企业的潜在生产能力与其资本存量(或总资产多少)存在单调增加的关系,即在其他因素不变的条件下,总资产越多,潜在生产能力越高,那么资产周转率就可以理解为产能利用率的某种度量。

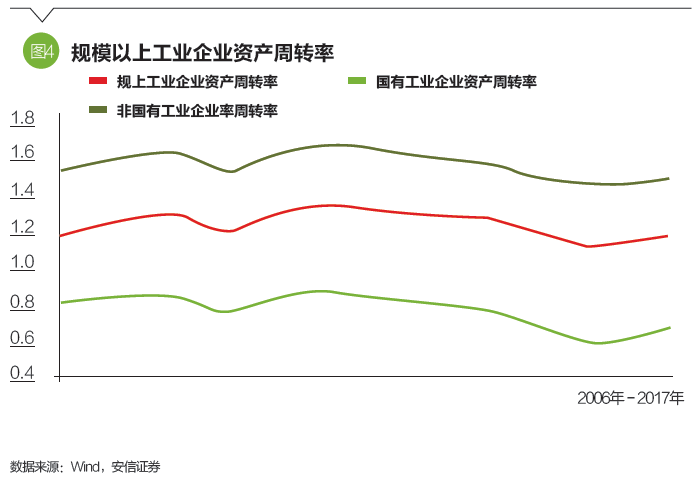

研究不同口径的企业资产周转率数据显示,2011年以来,所有类别企业的周转率都经历了持续和大幅度的下降,并在2016年达到前所未有的水平,这成为推动宏观杠杆率上升的重要原因。

从这一角度看,宏观杠杆率与产能过剩是一个问题的两个方面。

资产周转率下降(或产能过剩加剧)最明显的原因是总需求减速。非常重要的事实是:受一系列结构和周期性因素的影响,无论是名义增速还是实际增速,中国自2011年以后的经济放缓幅度之大、持续时间之长都是前所未有的,这是周转率恶化和中国宏观杠杆率上升十分重要的背景。

但是,处在分母上的总资产增速(或新增产能的多寡)在周转率的变化过程中也发挥着微妙的作用。显然,在宏观上总资产增速与固定资产投资等活动紧密关联。

如果固定资产投资大幅下降,这可以推动随后的总资产增速快速走低(或新增产能快速减少),但也会带来短期总需求的显著走低,反之亦然。

(高善文为安信证券首席经济学家。本文编辑/丁开艳)